バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/05/24

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の沼野友香 氏と山田重則 氏が易しく解説します。今回は、「印紙税って節税できるの?-弁護士が教える効果的な節税策―」というタイトルで、効果的な印紙税の節税方法に関して、4回に分けて連載をします。その第3回として、今回は、「作成」に関するルールと「記載金額」に関するルールを利用した節税方法を解説します。

課税文書を「作成」した場合、「作成」した者に印紙税が課されます(印紙税法第3条)。どのような行為をすると「作成」したことになるのかは、文書の種類によって異なります。

請書のように、一方が他方に交付する文書については、文書(紙)の交付が「作成」にあたり、交付した者に印紙税が課されます。このような文書を単独作成文書といいます。

また、契約書のように、契約当事者双方が署名又は押印する文書については、文書(紙)への双方の署名又は押印が「作成」にあたり、双方に印紙税が課されます。このような文書を共同作成文書といいます。

以上を整理すると下表のとおりとなります。

単独作成文書と共同作成文書の「作成」

| 文書の種類 | ①何をすると課税されるか? ②誰が納税しなければならないか? |

文書の具体例 |

|---|---|---|

| (1)単独作成文書 | ①文書の交付 ②交付をした者のみ |

手形、株券等、預貯金証書、貨物引換証等、保険証券、信用状、配当金領収書、受取書及び契約書のうち念書、請書のように契約当事者の一方が作成するもの |

| (2)共同作成文書 | ①文書への双方の署名又は押印 ②双方(連帯納税義務) |

契約書のうち契約当事者の双方が共同して作成するもの |

「作成」に関するルールについては、「何をすると課税されるの?-課税文書の作成とは 第2回「単独作成文書と共同作成文書の取扱い」にて詳細に解説しました。

単独作成文書の「作成」とは、あくまで文書(紙)を交付することをいいます。また、共同作成文書の「作成」とは、文書(紙)に双方が署名又は押印することをいいます。そのため、このような行為に当たらない行為は、「作成」とはいえないため、印紙税が課されることはありません。

例えば、次のような行為は、「作成」とはいえないため、印紙税が課されることはありません。

作成とはいえない行為

ア 請書や領収書をメール添付やFAX送信で相手方に送付した場合

→文書のデータが送信されているだけで、文書(紙)が交付されていない

イ 契約書の原本(双方の署名等あり)の写しをコピー機で作成した場合

→いかに精巧な写しとはいえ、その写し自体には双方の署名又は押印はない

ウ 契約書の署名又は押印を電子的に行った場合(いわゆる「電子契約」)

→文書(紙)に双方の署名又は押印が押されたわけではない

印紙税には、様々なルールを利用した節税策がありますが、どのような文書にも通用する節税方法はなかなかありません。しかし、この「作成」に関するルールを利用した節税方法は、多くの文書で用いることができます。その文書がどのような内容であるかを問わず、印紙税を不課税にすることができますので、非常に効果のある節税方法といえます。

何気なく文書(紙)で発行しているものについて1度、社内で文書の「棚卸」を行い、「本当にこれは紙で残す必要があるのか」という観点から検証することをお勧めします。文書は、通常、将来の紛争予防の観点から作成されます。そのため、親子会社間、グループ会社間あるいは関係会社間では、紛争懸念がないため、あえて文書(紙)で記録を残す必要性に乏しいことがあります。重要な契約書のみ文書で残し、日常の発注書や請書は全てメール添付等で済ませるといった文書の重要度に応じた仕分けが非常に重要です。

「記載金額」とは、文書に記載された契約金額、手形金額、券面金額、受取金額をいいます。「記載金額」に関するルールは、印紙税法基本通達第24条から第35条で定められています。

例えば、次のようなルールが定められています。

記載金額のルールの例

ア 金銭の受取書(第17号の1文書)に、「貸付金200万円、利息20万円」と記載

→記載金額は、利息の20万円。

イ 金銭の受取書(第17号の1文書)に、「貸付金及び利息として220万円」と記載

→記載金額は、全体額の220万円。

ウ 注文請書(第2号文書)に、「予定単価1万円、最低数量100個」と記載

→記載金額は、予定単価と最低数量を乗じた100万円。

エ 注文書に「単価1万円、数量100個」と記載され、請書(第2号文書)に「注文書のとおりお請けします」と記載

→注文書は不課税。

請書の記載金額は、注文書に記載の単価と数量を乗じた100万円。

オ 見積書に基づいて作成された注文書(第2号文書)に「単価1万円、数量100個」と記載され、請書(第2号文書)に「注文書のとおりお請けします」と記載

→注文書は課税(印紙税法基本通達第21条2項2号)。請書の記載金額は、なし。

今回、解説するのは、上記のうちエとオに適用された「記載金額」のルールです。

上記の具体例のエとオに適用された「記載金額」のルールは、以下のとおりです。

印紙税法基本通達第24条(7)

第1号文書又は第2号文書であって、当該文書に係る契約についての契約金額若しくは単価、数量、記号その他の記載のある見積書、注文書その他これらに類する文書(課税物件表の課税物件欄に掲げる文書を除く。)の名称、発行の日、記号、番号その他の記載があることにより、当事者間において当該契約金額が明らかである場合又は当該契約金額の計算をすることができる場合その明らかである金額又はその計算により算出した金額

印紙税法基本通達第24条(7)の要旨は、「第1号文書や第2号文書の記載金額を判断する際は、他の文書の記載も考慮することができる。しかし、課税文書については考慮することができない。」という点にあります。

ここで先ほどの例を見てみますと、エについては、請書(第2号文書)の記載金額を判断する際、課税文書ではない注文書の記載を考慮することができます。そのため、請書の記載金額は注文書の記載から100万円と判断されます。

他方で、オについては、請書(第2号文書)の記載金額を判断する際、課税文書である注文書の記載を考慮することができません。そのため、請書の記載金額はなしとなります。

なお、注文書といった申込文書がどのような場合に、「契約書」として課税文書になるのかについては、「これって課税文書?-過去の新聞報道を題材に 第3回「契約書になる申込書」とは」にて詳細に解説しました。

上記のルールを踏まえると、次のような場合に記載金額と印紙税の金額に差異が生じます。

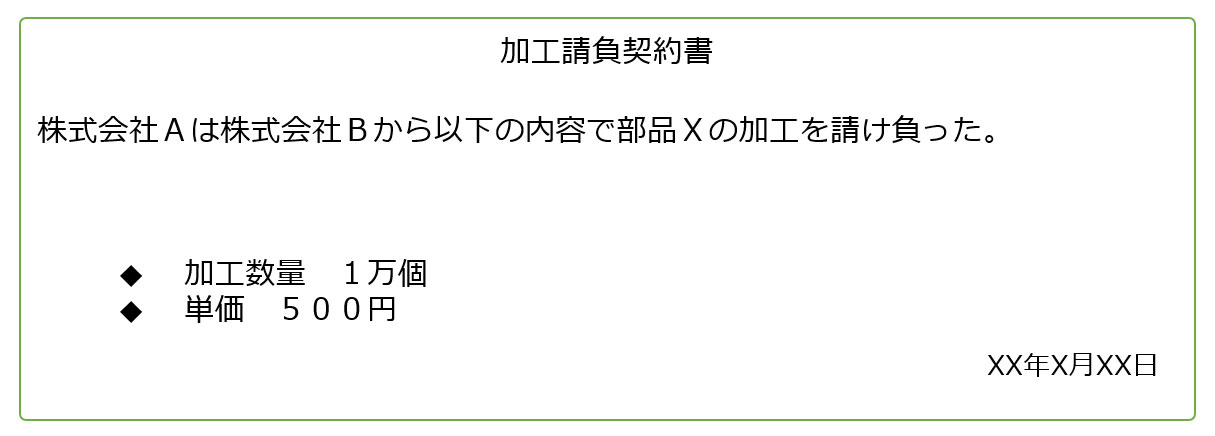

数量と単価を同じ契約書に記載した場合

この場合、記載金額は、数量と単価を乗じた500万円です。

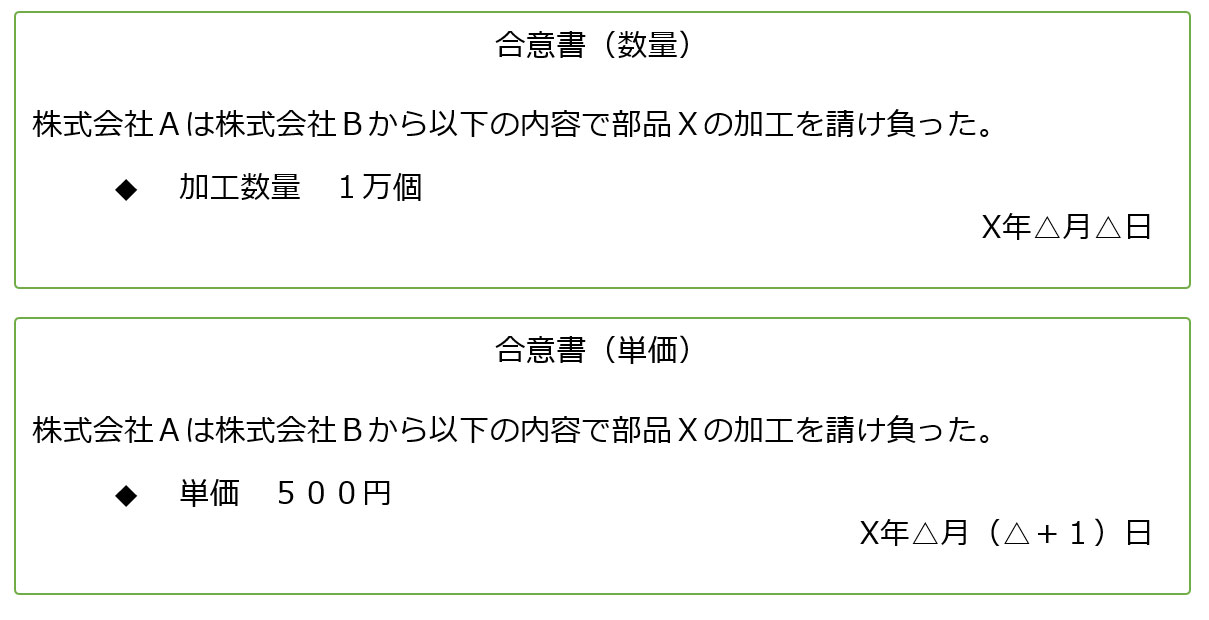

数量と単価を別々の日に作成した契約書に記載した場合

まず、合意書(数量)の作成された時点(X年△月△日)では、合意書(単価)はまだ存在しません。そのため、合意書(数量)の記載金額を判断する際、合意書(単価)を考慮することはできません。そのため、合意書(数量)の記載金額はなしとなります。

次に、合意書(単価)の作成された時点(X年△月(△+1)日)では、合意書(数量)は既に存在していますが、これは課税文書であるため、考慮することはできません。そのため、合意書(単価)の記載金額もなしとなります。

このように、数量と単価を同じ契約書に記載するか、別々の日に作成された契約書に記載するかで、記載金額に大きな差異が生じ、その分、印紙税も節税となります。上記の例では、同じ契約書に記載した場合は、記載金額は500万円となり、印紙税は2000円となります。他方で、別々の日に作成された契約書に記載した場合は、記載金額なし(200円)×2通で印紙税は400円となります。この例では、さほどの差異は生じませんが、記載金額が大きくなると数万から数十万円の差となります。

印紙税法基本通達第24条(7)の「第1号文書や第2号文書の記載金額を判断する際は、他の文書の記載も考慮することができる。しかし、課税文書については考慮することができない。」という点は、見落としがちなルールです。このルールが節税方法となるのは、第1号文書と第2号文書に限られますが、「文書を分割したらどうなるか」という視点で考えてみると、今回解説したような意外な効果が得られるかもしれません。

今回は、「作成」と「記載金額」のルールを活用した節税方法について解説をしました。印紙税のルールは、間違いなく印紙税を納付するために理解すべきですが、これを一歩深く理解して応用することで節税方法として活用することもできます。「文書の書き方1つで税額が変わる」という点に興味をもって次回もお読みいただければ幸いです。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/