バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/04/22

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の沼野友香 氏と山田重則 氏が易しく解説します。今回は、「印紙税って節税できるの?-弁護士が教える効果的な節税策―」というタイトルで、効果的な印紙税の節税方法に関して、4回に分けて連載をさせていただいています。前回に引き続き第2回は、変更契約書に関する節税方法について解説します。

今回は、少し難易度が上がりますが、実務上よく質問を受ける、継続的取引の基本となる契約書(第7号文書)に関する変更契約書について解説いたします。

継続的取引の基本となる契約書(第7号文書)とは、特定の相手方との間に継続的に生ずる取引の基本となる契約書を指します。

第7号文書に該当する代表的な文書は、売買、売買の委託、運送、運送取扱い、または請負の継続的取引の基本となる契約書です。

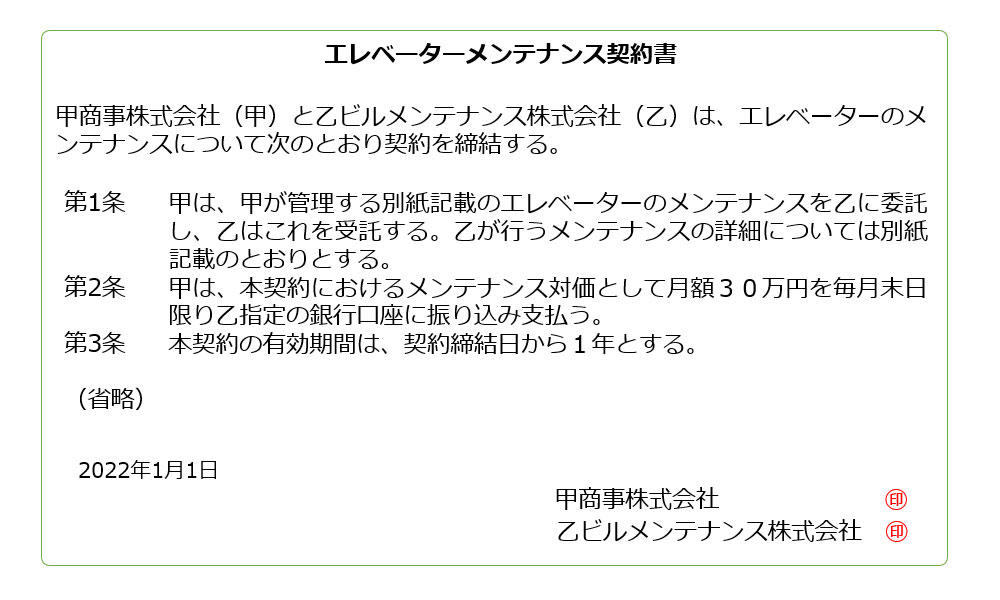

図1 エレベーターメンテナンス契約書

図1の契約書は、エレベーターメンテナンス、すなわちエレベーターを常に安全に運転できるような状態に保つことに対して報酬を支払う契約の文書であり、請負に関する第2号文書に該当します。また、図1の契約書は、営業者間の請負契約に関する契約条件を定めるものであり、契約期間が1年であるため、第7号文書にも同時に該当することになります。第7号文書と第2号文書に該当する場合は、以下のルールでいずれかに所属を決定し、所属の決定した号の課税標準および税率に従って印紙を貼ることになります。

契約金額の記載があるもの : 第2号文書

契約金額の記載がないもの : 第7号文書

図1の文書には、対価総額の記載はありませんが、1月ごとの対価の記載はあります。

このように月単位で金額を定めている契約書のうち契約期間の記載のあるものは、当該金額に契約期間の月数等を乗じて算出した金額を記載金額とし、契約期間の記載のないものは、記載金額がないものとして取り扱うものとされています(印紙税法基本通達29条)。

図1の文書には、月額30万円の単価と有効期間1年の記載がありますので、これを乗じて契約金額の算定をすることができます。よって、図1の文書は、契約金額の記載のある文書であり、第2号文書に所属が決定します((印紙税の基本をマスターする[第4回]-「所属の決定」とは、非課税規定の適用、課税文書の「作成」-)をご参照ください。)。

契約金額は、月額30万円×12か月=360万円になりますので、印紙税額は2000円です。

仮に、図1の文書で契約期間の記載が無い場合は、契約金額の算出ができませんので、契約金額の記載のない文書となり、第7号文書に所属が決定します。

第7号文書の印紙税額は4000円です。

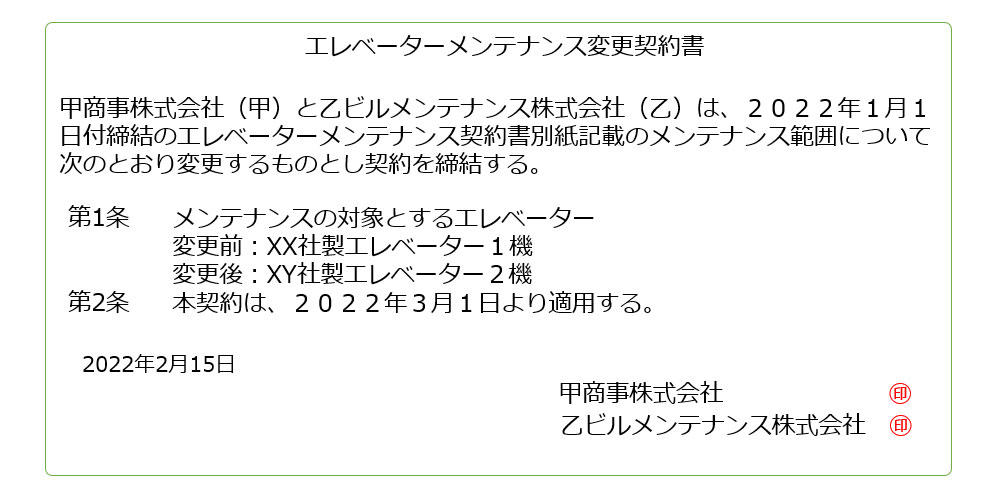

図2 変更契約書その1

図2の文書は、図1の契約締結後に再度甲乙間で締結した変更契約書になります。図2の文書は、図1の継続的な請負契約の請負内容を変更するものであり、図2の文書も図1の文書同様、第2号文書と第7号文書に同時に該当することになります。

図2の文書で変更をしているものは、乙が行うメンテナンスの範囲であり、契約金額ではありません。したがって、図2の文書は契約金額の記載のない文書となります(本連載第1回をご確認ください)。

したがって、先ほどの所属の決定のルールに従い、図2の文書は契約金額の記載のない文書として、第7号文書に所属が決定します。第7号文書の印紙税額は一律4,000円です。

基本契約書より変更契約書の印紙税額が高くなる(図1の文書の場合は、印紙税額2000円でした)というのは意外な結論かもしれませんが、印紙税法のルールに従って判断するとこのような結論になります。「変更契約書はとりあえず200円の印紙を貼っておけば大丈夫!」ということはありませんので、文書ごとに検討をする必要があります。

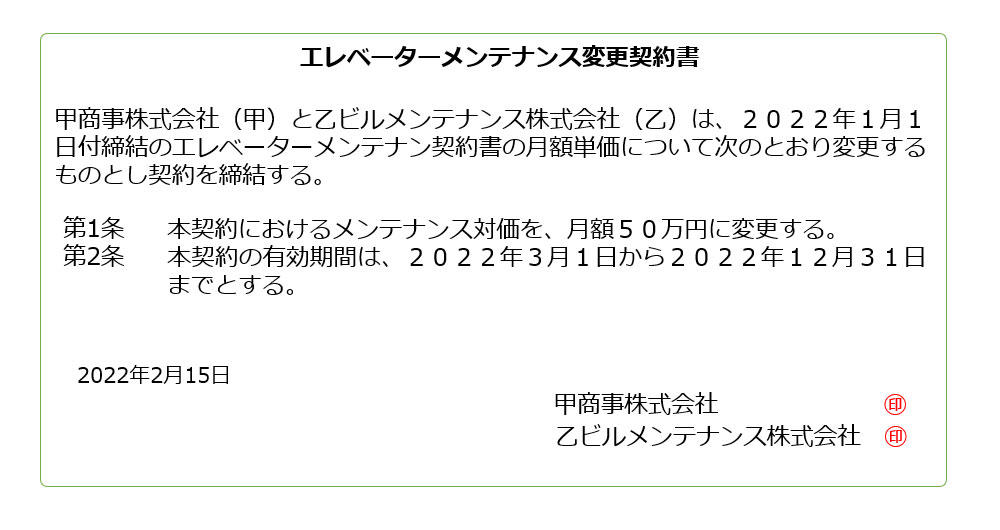

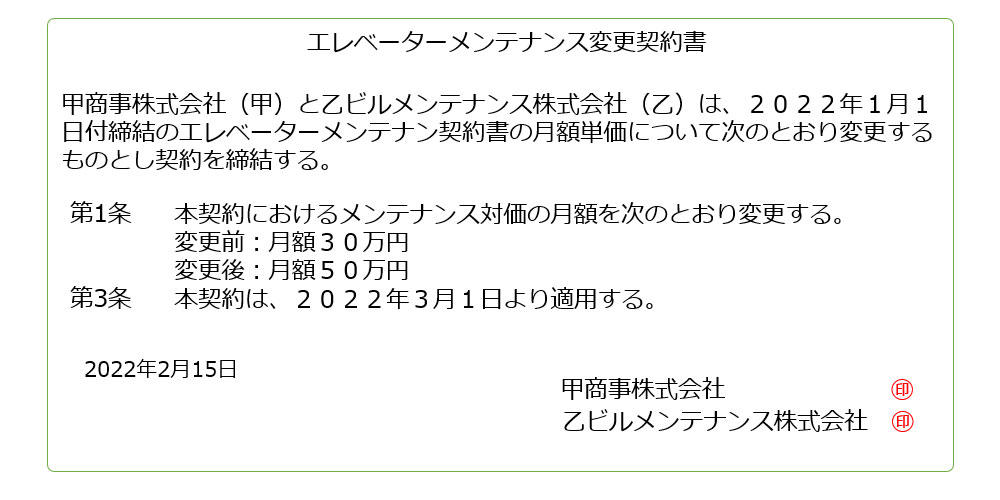

次に、7号文書の契約金額を変更する文書の記載例をいくつか紹介します。背景にある事情は、エレベーターメンテナンス契約書(図1)の月額単価を30万円から月額50万円に変更する、月額単価変更後の契約期間は2022年3月1日から2022年12月31日までとするもので、いずれも同じものとします。

図3 変更契約書その2

図3の契約書には、変更後の月額単価50万円の記載があり、変更前の金額の記載はありません(第1条)。また、有効期間については、「2022年3月1日から2022年12月31日まで」の記載があります。

本連載1回目で解説をしたとおり、変更後の契約金額が記載されているものは、その変更後の契約金額がその文書の記載金額となります。図3の契約書では、月額単価と契約期間の記載があるため、月額単価に契約期間の月数を乗じて契約金額を算出することが可能です。図3の文書の月額単価は、変更後の金額である50万円になりますので、50万円と有効期間10か月を乗じて、契約金額500万円を算出することができます。よって、図3の文書は、契約金額の記載のある文書であり、第2号文書に所属が決定します。

印紙税額は、2000円です。

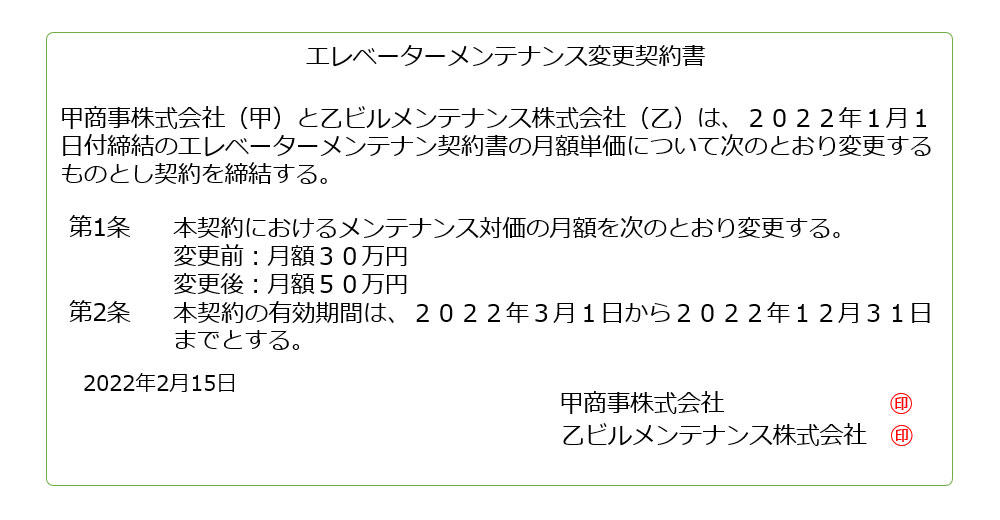

図4 変更契約書その3

図4の契約書には、変更前と変更後のそれぞれの月額単価の記載があり、変更金額が20万円であることがわかります(第1条)。また、有効期間については、「2022年3月1日から2022年12月31日まで」の記載があります。その他、本変更契約書冒頭の記載から変更前の金額の記載がある2022年1月1日付締結のエレベーターメンテナン契約書が作成されていることも明らかです。

本連載1回目で解説をしたとおり、その変更契約書に係る契約についての変更前の契約金額等の記載のある文書が作成されていることが明らかで、かつ、変更契約書に変更金額が記載されている場合、変更前の契約金額を増加させるものは、その増加額が記載金額となります。図4の契約書では、月額単価の変更金額と契約期間の記載があるため、月額単価の変更金額に契約期間の月数を乗じて契約金額を算出することが可能です。したがって、図4の文書は、月額単価の変更金額20万円と有効期間10か月を乗じて、契約金額200万円を算出することができます。よって、図4の文書は、契約金額の記載のある文書であり、第2号文書に所属が決定します。

印紙税額は、400円です。

図5 変更契約書その4

図5の契約書には、変更前と変更後のそれぞれの月額単価の記載があり、変更金額が20万円であることはわかります(第1条)が、契約期間については始期の記載しかないため、期間を特定することができません。

したがって、図5の文書では月額単価に契約期間を乗じて契約金額を算出することができないため、記載金額のない文書になり、所属の決定により第7号文書になります。

第7号文書の印紙税額は4000円です。

このように、第2号文書と第7号文書に同時に該当する変更契約書でかつ、単価×契約期間の形をとる契約書は、背景事情は同じでもその記載の仕方によって印紙税額は異なります。特に、契約金額(月額単価)の高い契約書では、書き方による税額の差がかなり大きくなります。

このような契約書の場合、契約期間を明示することで第2号文書に該当することになりますが、第2号文書に該当した方が税額を低く抑えられるのか(2号文書の印紙税額が7号文書の印紙税額4000円より低い場合=契約金額500万円以下の場合)、契約期間を明示しない方が低く抑えられるのか(2号文書の印紙税額が7号文書の印紙税額4000円より高い場合=契約金額500万円を超える場合)を検討することにより、節税が可能となります。単価×期間で契約金額が定められている継続的契約の単価を変更する際にはぜひご検討ください。

今回は、第2号文書と第7号文書の所属の決定のルールと契約金額の変更に係るルールを組み合わせることで可能になる節税策について解説いたしました。

少し難易度が高い内容だったと思いますが、この機会に、所属の決定について解説をした「印紙税の基本をマスターする[第4回]-「所属の決定」とは、非課税規定の適用、課税文書の「作成」-」と、本連載第1回目についてもご覧いただくと理解が深まると思います。

鳥飼総合法律事務所所属。

中央大学法学部卒業、慶應義塾大学大学院法務研究科修了。

第二東京弁護士会所属。

主に、税務、知的財産権、企業法務、労務・人事に係る業務に携わる。

株式会社鳥飼コンサルティンググループ主催、新日本法規出版株式会社協賛による「印紙税検定(初級篇)」の立ち上げに参画、「印紙税検定(中級篇)」の講師を務める。

鳥飼総合法律事務所印紙税相談室に所属し、印紙税相談、印紙税調査対応、企業研修など、幅広く印紙税に関する業務を行う。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/