バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/06/24

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の沼野友香 氏と山田重則 氏が易しく解説します。今回は、「印紙税って節税できるの?-弁護士が教える効果的な節税策-」というテーマの下、効果的な印紙税の節税方法に関して、4回に分けて連載をします。その第4回として、今回は、一言加えるかどうかで結論が大きく変わる事例について解説します。

印紙税法では、課税文書にあたる場合でも例外的に印紙税が課されない場合が定められています。これを「非課税規定」といいます。

たとえば、請負に関する契約書(第2号文書)では、契約金額が1万円未満であることが記載されている場合には非課税となります。また、金銭の受取書(第17号文書)では、受取金額が5万円未満であることが記載されている場合には非課税となります。ここで注意を要するのは、あくまでそのような一定の金額未満であることが記載されている必要があるという点です。実際には、1万円未満や5万円未満であったとしても、そのことが文書に記載されていなければ、非課税とはなりません。

以上の点を次の事例で確認します。

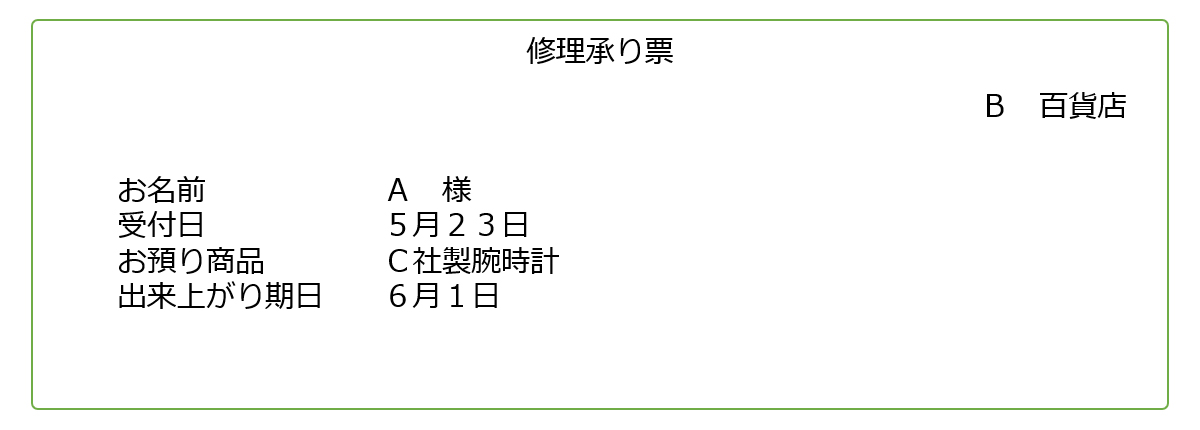

【事例1-1 修理承り票】

まず、この文書からは、B百貨店がAからC社製腕時計の修理を請け負ったことが読み取れますので、「請負の内容」という第2号文書の重要な事項の記載があります。また、出来上がり期日を6月1日としているため、「請負の期日」という第2号文書の重要な事項の記載もあります。

また、「承り」という文言の記載があることから、この文書はB百貨店からAに対して一方的に交付する文書ではあるものの、「契約書」にあたります。この点に関しては、「これって課税文書?-文書のタイトルに惑わされないために 第2回「請書、通知書に印紙が必要な場合」においても解説しました。

以上より、この文書は、請負に関する契約書(第2号文書)にあたります。そして、この文書には、修理の代金が記載されていないため、契約金額の記載はありませんが、契約金額の記載のない契約書として、200円の印紙税が課されます。仮に、この時計の実際の修理代金が5000円であり、1万円未満であったとしてもそのことが記載されていない場合には、非課税とはなりません。このように契約金額の記載が何もないと第2号文書では一律200円の印紙税が課されてしまうという点も重要です。

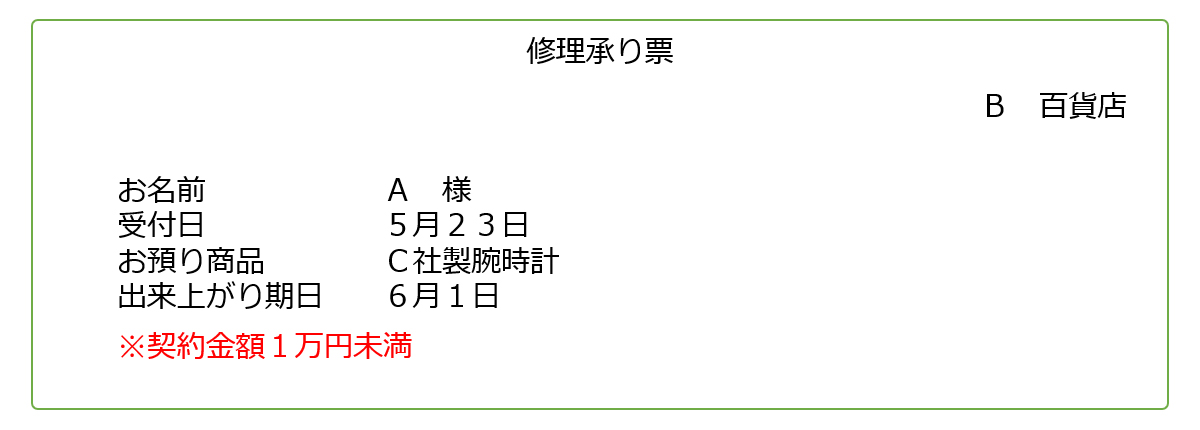

【事例1-2 修理承り票】

この文書が請負に関する契約書(第2号文書)にあたることは先ほどと同様です。しかし、「※契約金額1万円未満」という記載があります。先ほど解説したとおり、第2号文書では、契約金額が1万円未満であることが記載されていれば、非課税となります。この文例のように個々の取引の実際の金額まで記載する必要はありません。

そして、このB百貨店において実際の時計の修理代金が1万円以上になることはないという場合には、最初から伝票に「※契約金額1万円未満」と印字しておけば、個々の伝票を作成する際にこのような記載を書き漏れしてしまうこともありません。

請負とは、当事者の一方がある仕事を完成することを約し、相手方がその仕事の結果に対して報酬を支払うことを約する契約をいい、今回解説した物品の修理やクリーニング、裾上げ、宿泊といった幅広い役務が含まれます。その際には、今回のようなお客様に交付する簡易な伝票が作成されることが多々ありますが、その代金が1万円未満なのであれば、その旨を漏れなく伝票に記載することが重要です。この点を書き漏らせば、契約金額の記載のない契約書として、200円の印紙税が課されてしまいます。

一定の内容が定められた「契約書」を作成すると、印紙税が課されます。先に挙げた「請負に関する契約書」(第2号文書)もその1つです。「契約書」とは、一般的には、一方当事者の申込の意思表示と他方当事者の承諾の意思表示が合致することを証明する文書です。そのため、一方当事者の申込の意思表示を示す「申込書」は、原則として「契約書」になることはありません。

しかし、印紙税の実務上は、一定の要件を満たす「申込書」は、「契約書」として扱われています。この要件を定めているのが印紙税法基本通達第21条2項です。

【印紙税法基本通達第21条2項】

申込書等と表示された文書のうち、次に掲げるものは、原則として契約書に該当するものとする。

(1) 契約当事者の間の基本契約書、規約又は約款等に基づく申込みであることが記載されていて、一方の申込みにより自動的に契約が成立することとなっている場合における当該申込書等。ただし、契約の相手方当事者が別に請書等契約の成立を証明する文書を作成することが記載されているものを除く。

(2) 見積書その他の契約の相手方当事者の作成した文書等に基づく申込みであることが記載されている当該申込書等。ただし、契約の相手方当事者が別に請書等契約の成立を証明する文書を作成することが記載されているものを除く。

((3) 契約当事者双方の署名又は押印があるもの

基本通達第21条2項は、「申込書」が「契約書」として扱われる場合として3つの場合を定めています。(1)基本契約や約款等に基づく申込であることが記載されていて、かつ、申込により自動的に契約が成立する場合、(2)見積書等に基づく申込であることが記載されている場合、(3)双方の署名、押印がある場合、です。このうち(1)、(2)については、その申込書に、「契約の相手方当事者が別に請書等契約の成立を証明する文書を作成することが記載されている」場合には、「契約書」として扱わないとされています。ここで注意を要するのは、あくまで請書等が作成されることが記載されている必要があるという点です。実際には、申込書を受け取った相手方が請書を作成して返送していたとしても、そのことが申込書に記載されていなければ、申込書は「契約書」として扱われることになります。

以上の点を次の事例で確認します。

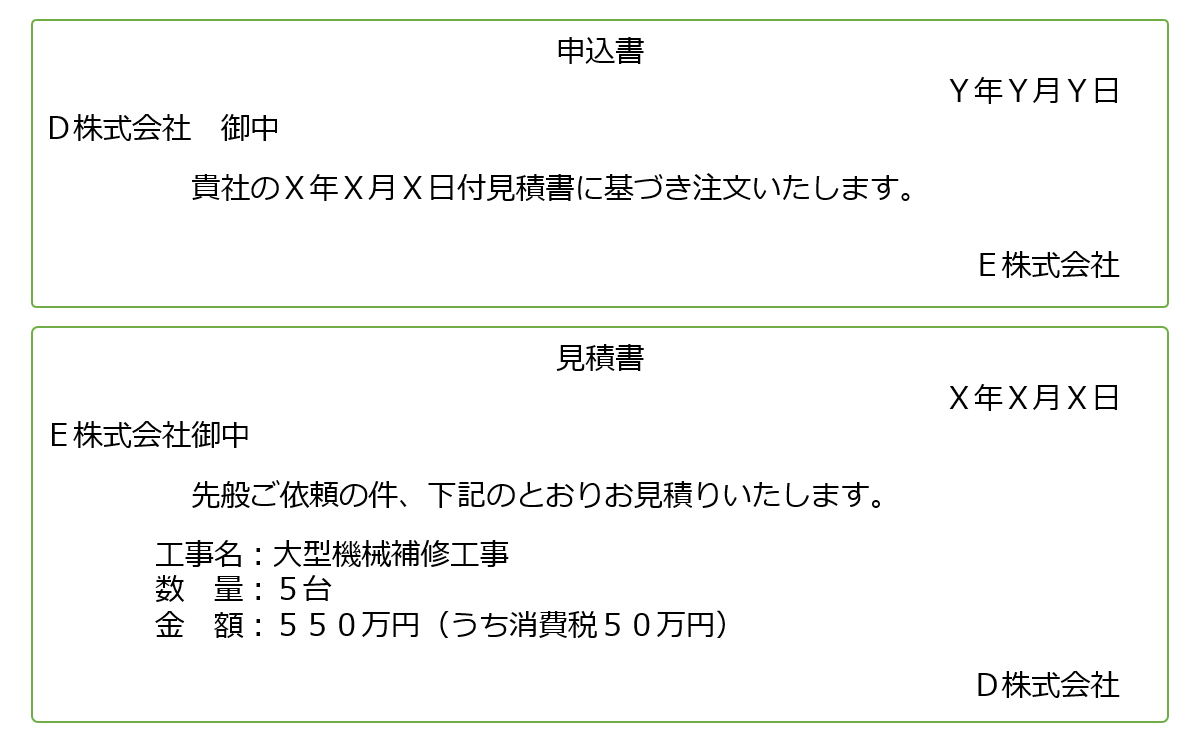

【事例2-1 申込書】

まず、申込書それ自体には注文の内容は記載されていませんが、「貴社のX年X月X日付見積書に基づき」という記載があるため、D株式会社の作成したX年X月X日付見積書の内容が「引用」されます(印紙税法基本通達第4条1項)。そのため、この申込書には、大型機械補修工事という請負に関する事実が記載されていることになります。

また、この申込書は、見積書に基づくことが記載されているため、先に解説した(2)の場合にあたり、「契約書」と扱われます。したがって、この申込書は、請負に関する契約書(第2号文書)となります。

この申込書は、見積書に記載された500万円という契約金額を「引用」することはできません(印紙税法基本通達第4条2項)。もっとも、この申込書は第2号文書にあたるため、見積書に記載された500万円が契約金額となります(印紙税法基本通達第24条(7))。

以上より、この申込書を作成したE株式会社には、2000円の印紙税が課されます。

【事例2-2 申込書】

先の申込書とは異なり、こちらの申込書には「お請けいただける場合には、請書の提出をお願いいたします」との記載があります。そのため、先に解説した(2)の但書にあたるため、この申込書は「契約書」としては扱われません。よって、この申込書は不課税となります。なお、実際には請書の提出がなされなかったとしても、この結論に変わりはありません。

店舗で商品を購入した際に発行されるレシートや領収書は、通常は、「金銭又は有価証券の受取書」にあたり、第17号の1文書として印紙税が課されます。たとえば、現金や商品券、デビットカード等で支払った場合、これらは「金銭又は有価証券」にあたります。そのため、その売上代金が5万円以上のレシートや領収書には印紙税が課されます。

他方で、クレジットカードで支払ったことが記載されている場合には、これは「金銭又は有価証券」にはあたらないため、レシートや領収書には印紙税は課されません。実際にはクレジットカードで支払っていたとしてもそのことが記載されていない場合には、「金銭又は有価証券の受取書」として扱われます。そのため、クレジットカードで支払を受けた場合には、そのレシート、領収書にはその旨を漏れなく記載することが肝要です。

今回は、「一言加えるかどうかで結論が大きく変わる」という視点で、実務上よく問題となる事例を取り上げて解説をしました。「印紙税は記載した文言から判断される」という印紙税判断の大原則についてもご理解いただけたのではないかと思います。過去には、たった一言の記載がないために数千万の過怠税が課されてしまった事案が何度も報道されています。社内で作成する文書のひな形に欠陥がないか検証することが重要といえます。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/