事業者目線から見たインボイス制度に関する疑問をピックアップして、図解と共に分かりやすく解説する「Q&A」の第4弾。

今回の記事では、インボイス制度スタートの令和5年10月1日をまたぐ適格請求書の記載方法、適格請求書の写しの種類や保存期間、また電子データで交付した場合の保存方法、仕入税額控除の要件についてなど、具体的な事例を交えて解説していきます。

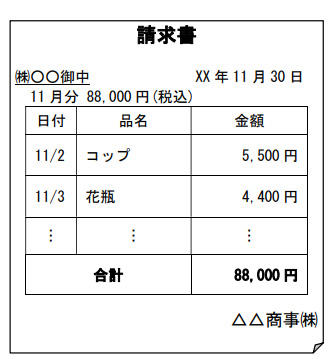

Q30:当社は、日用雑貨の卸売を行う事業者です。当社では、軽減税率の適用対象となる商品の販売がありません。軽減税率制度の実施後、買手の仕入税額控除のための請求書等の記載事項を満たすものとして、次の請求書を取引先に交付しています。当社が交付する請求書を適格請求書とするためには、記載内容にどのような変更が必要でしょうか。

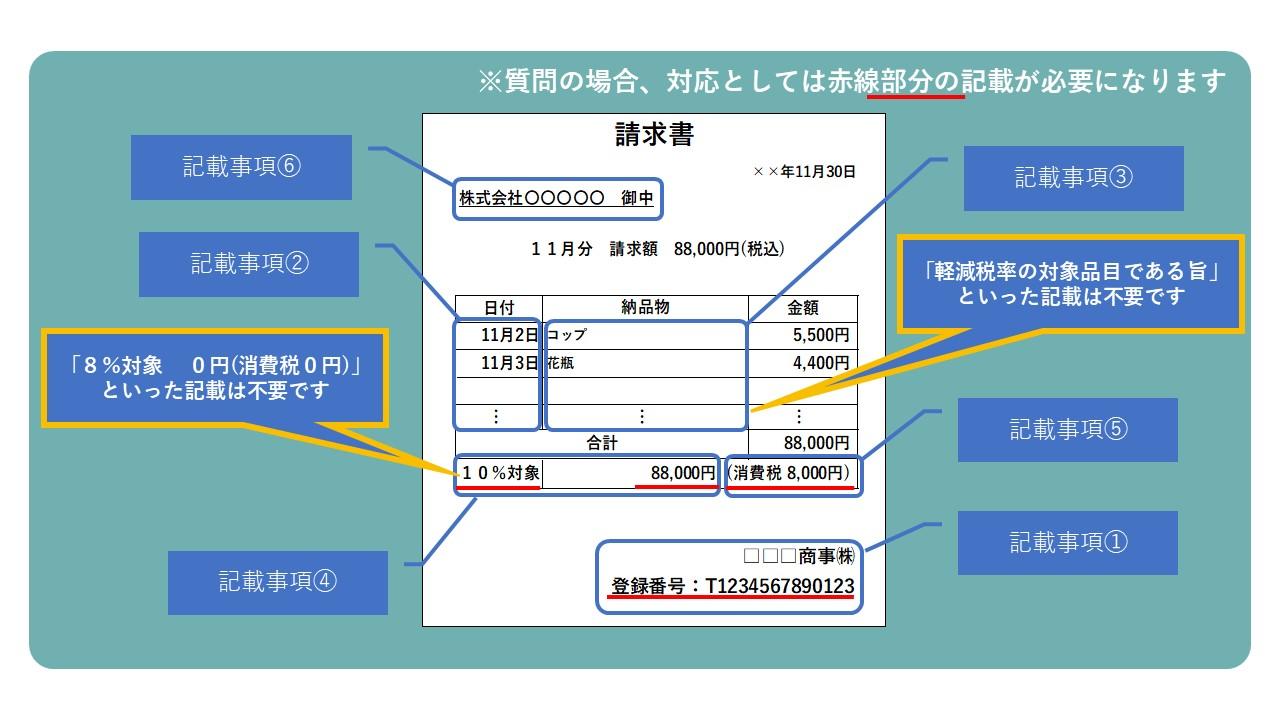

【A】対応としては、適格請求書として必要な事項(下記①、④及び⑤の下線部分)を記載することが必要です。

ご質問のように、販売する商品が軽減税率の適用対象外のみであれば、「軽減税率の対象品目である旨」の記載は不要で、これまでと同様に取引金額(税込)の記載があれば、結果として「税率ごとに区分して合計した対価の額(税抜又は税込)」の記載があるものとなりますが、「適用税率(10%)」や「消費税額等」の記載は必要になりますのでご注意下さい。

―適格請求書の記載事項―

- ①適格請求書発行事業者の氏名又は名称及び登録番号

- ②取引年月日

- ③取引内容(軽減税率の対象品目である旨)

- ④税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- ⑤税率ごとに区分した消費税額等

- ⑥書類の交付を受ける事業者の氏名又は名称

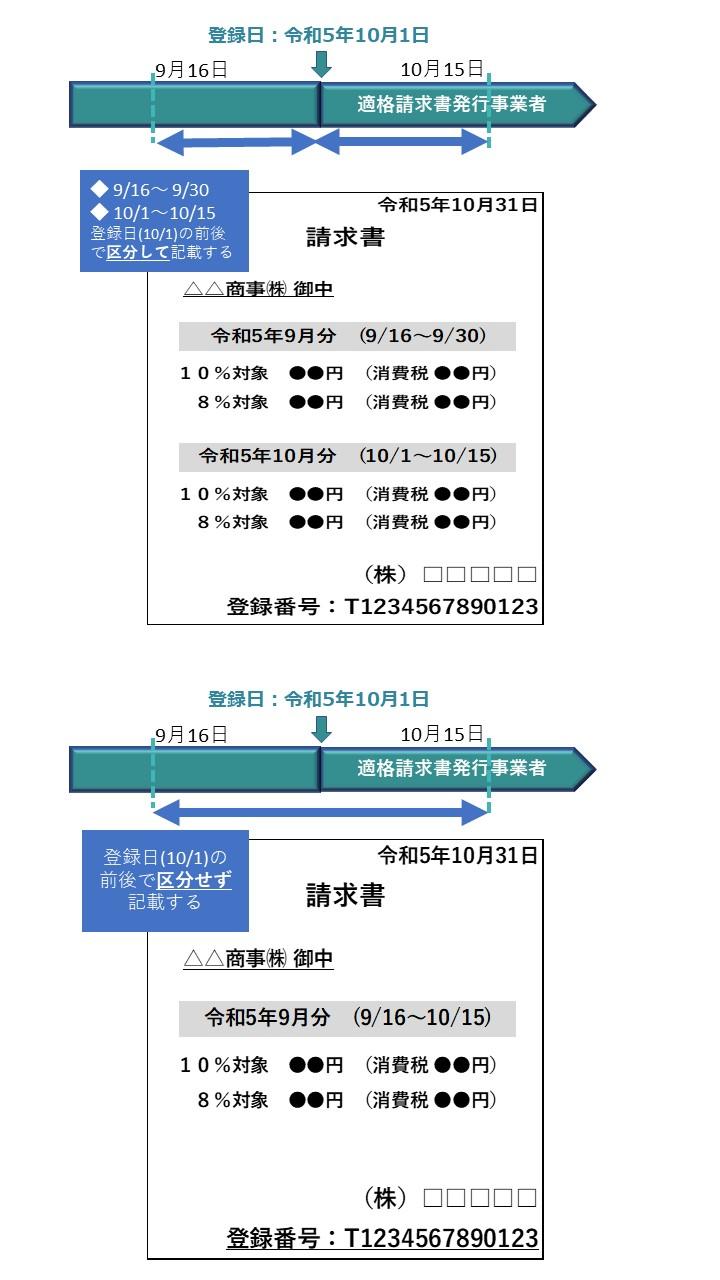

Q31:当社は、令和5年10月1日に適格請求書発行事業者の登録を受ける予定です。当社は、売上げの請求書について、毎月15日締めとしています。適格請求書等保存方式が開始する令和5年10月1日をまたぐ令和5年9月16日から10月15日までの期間の請求書の記載についてどのような対応が必要ですか。

【A】登録日をまたぐ一定期間の取引に係る請求書については、登録日以後の取引等について適格請求書を交付することとなるため、取引金額や税率ごとに区分した消費税額等の記載は、登録日前の取引と登録日以後の取引(令和5年9月16日から30日までと、令和5年10月1日から15日まで)とに区分するなどの対応が必要となります。

ただし、ご質問のように登録日が令和5年10月1日である場合は、買手において登録日前も後も課税仕入れが仕入税額控除の対象となるので、登録日をまたぐ請求書を適格請求書として交付するときは、登録日前後を区分せず請求書に記載して交付することも認められます。

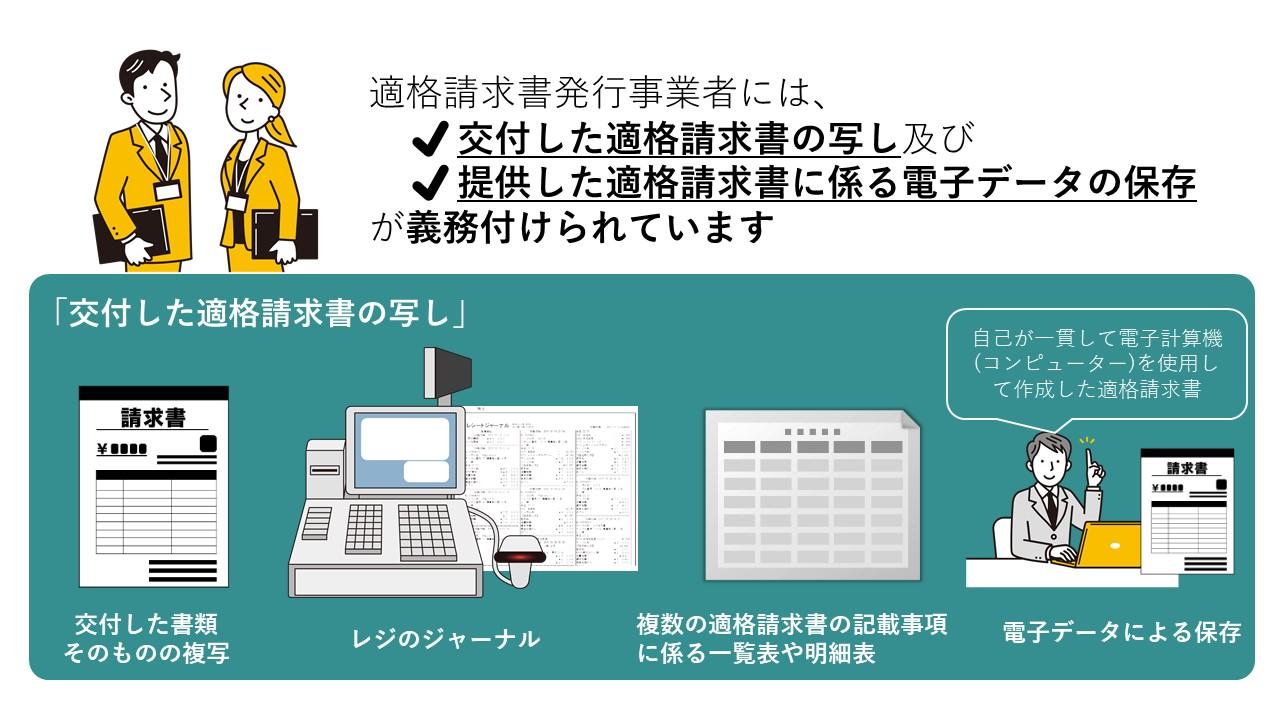

Q32:適格請求書発行事業者は、交付した適格請求書の写しの保存が義務付けられるとのことですが、「交付した適格請求書の写し」とは、交付した書類を複写したものでなければならないのですか。

【A】「交付した適格請求書の写し」とは、交付した書類そのものを複写したものに限らず、その適格請求書の記載事項が確認できる程度の記載がされているものも含まれます。

例えば、

- 適格簡易請求書に係るレジのジャーナル

- 複数の適格請求書の記載事項に係る一覧表や明細表

などでも認められます。

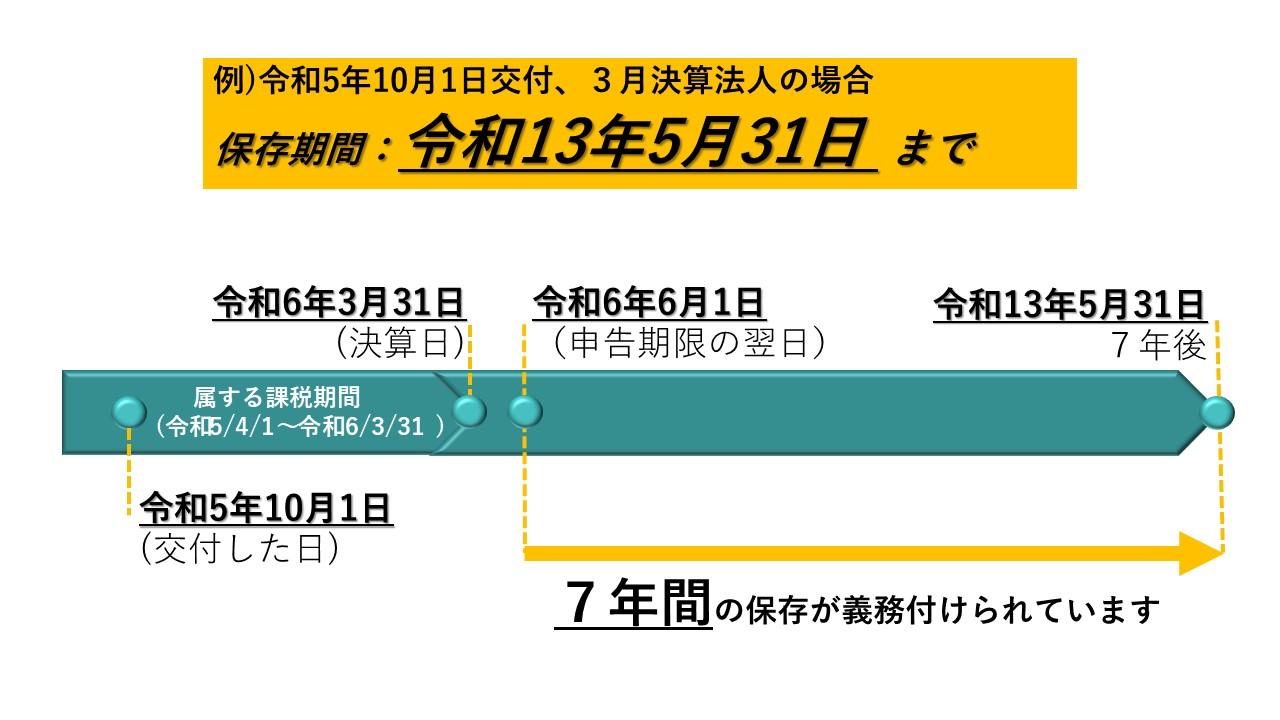

Q33:交付した適格請求書の写しや提供した適格請求書に係る電子データについては、何年間保存が必要ですか。

【A】適格請求書の写しや電子データについては、交付又は提供した日の属する課税期間末日(決算日)の翌日から2カ月を経過した日(申告期限の翌日)から7年間保存しなければなりません。

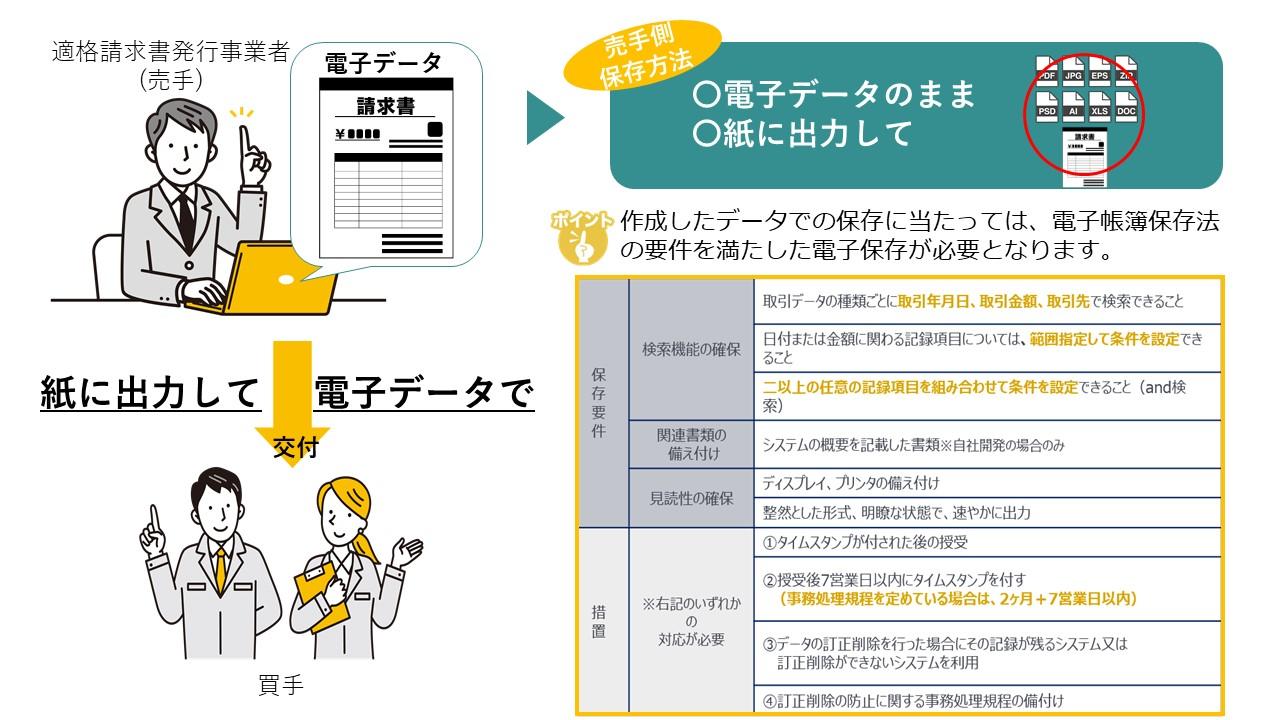

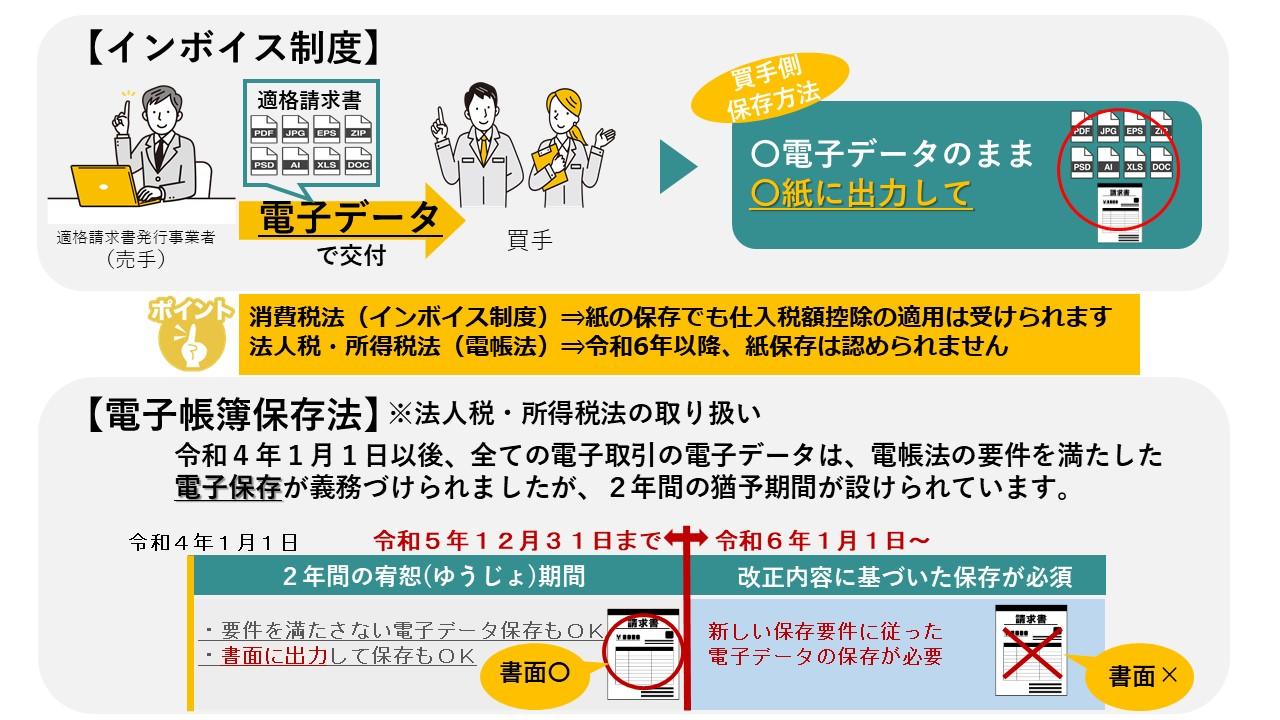

Q34:当社は、適格請求書の交付に代えて、適格請求書に係る電子データを提供しています。提供した電子データについては、保存しなければならないとのことですが、どのような方法で保存すればよいですか。

【A】適格請求書発行事業者は、適格請求書の交付に代えて、適格請求書に係る電子データを相手方に提供することができます。

その場合、適格請求書発行事業者は、提供した電子データを

その提供した日の属する課税期間末日の翌日から2カ月を経過した日から7年間保存しなければなりません。

また、その電子データをそのまま保存しようとするときには、電子帳簿保存法の要件を満たした電子保存が必要となります。(※図解 ポイント参照)

なお、法人税法・所得税法では、紙に印刷して保存は認められていませんので、電子保存する必要があります。(令和5年12月31日までは宥恕措置あり。)

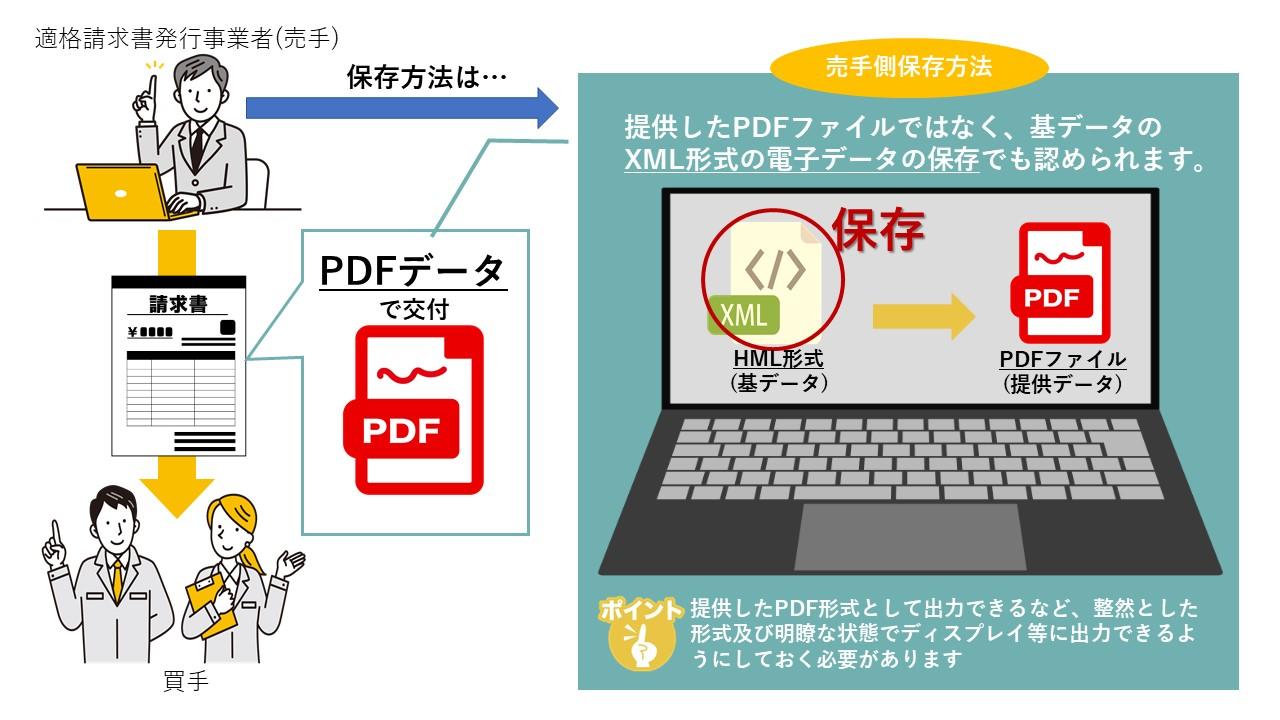

Q35:当社は、適格請求書の交付に代えて、適格請求書に係る電子データ(PDF形式)を提供しています。提供した電子データについては、電帳法に準じた方法により保存することとされていますが、保存する電子データは、取引先に提供したPDF形式のものではなく、このPDF形式を作成するための基となったXML形式の電子データでも認められますか。

【A】ご質問の場合、取引先に提供する電子データは、PDF形式とのことですが、例えば、データベースからフォーマットに出力してPDF形式の請求書を作成するといった、そのPDF形式がXML形式の電子データから取引内容が変更されるおそれがなく合理的な方法により編集されたものであればPDF形式の基となったXML形式の電子データを保存することでも認められます。

なお、当該電子データの保存に当たっては、相手方に提供したPDF形式として出力できるなど、整然とした形式及び明瞭な状態でディスプレイ等に出力できるようにしておく必要がありますのでご注意ください。

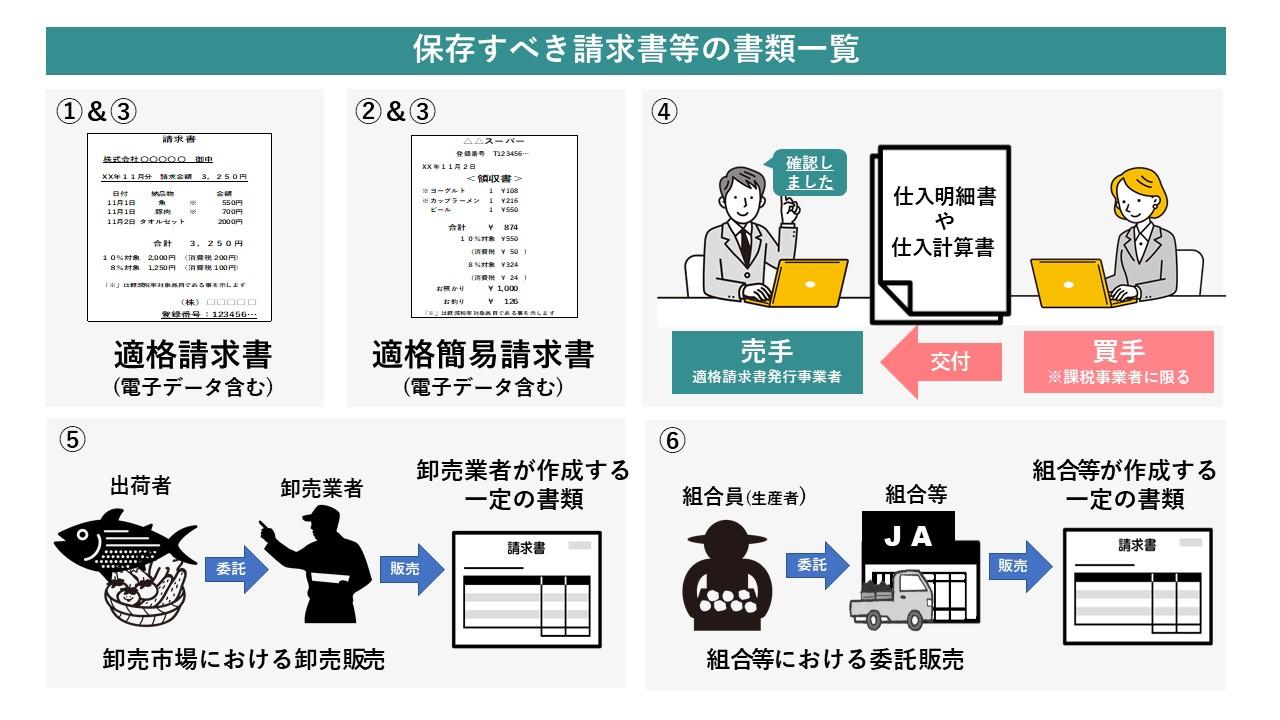

Q36:適格請求書等保存方式の下での仕入税額控除の要件を教えてください。

【A】適格請求書等保存方式の下では、一定の事項が記載された帳簿及び請求書等の保存が仕入税額控除の要件とされます。

保存すべき請求書等は、次の書類等になります。

- ① 適格請求書

- ② 適格簡易請求書

- ③ 適格請求書又は適格簡易請求書の記載事項に係る電子データ

- ④ 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これに類する書類(課税資産の譲渡等に該当する取引で、売手の確認を受けたものに限る)(電子データを含む)

次の取引について、媒介又は取次ぎに係る業務を行う者が作成する一定の書類(電子データを含む)

- ⑤ 卸売市場において出荷者から委託を受けた卸売の生鮮食料品等の販売

- ⑥ 農業協同組合、漁業協同組合又は森林組合等が生産者(組合員等)から委託を受けて行う農林水産物の販売(無条件委託方式かつ共同計算方式によるものに限る)

なお、請求書等の交付を受けることが難しいなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

―帳簿のみの保存で仕入税額控除が認められる取引―

- ① 3万円未満の公共交通機関を利用した運送

- ② 適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際

に回収される取引(①に該当するものを除く)

- ③ 古物営業を営む者の適格請求書発行事業者でない者からの古物購入(棚卸資産に該当)

- ④ 質屋を営む者の適格請求書発行事業者でない者からの質物取得(棚卸資産に該当)

- ⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物購入(棚卸資産に該当)

- ⑥ 適格請求書発行事業者でない者からの再生資源及び再生部品の購入(棚卸資産に該当)

- ⑦ 3万円未満の自動販売機による商品の販売

- ⑧ 郵便ポスト投函による郵便サービス

- ⑨ 従業員等に支給する出張旅費、宿泊費、日当及び通勤手当

Q37:当社は、取引先から請求書を電子データで提供を受けました。これを出力して保存することで、仕入税額控除の要件を満たしますか。なお、提供を受けた請求書データは、適格請求書の記載事項を満たしています。

【A】ご質問のように、電子データによる提供を受けた場合でも、電子データを整然とした形式及び明瞭な状態で出力した書面で保存することで、仕入税額控除の適用要件を満たします。

(参考)電子データで適格請求書を受領し、紙に出力して保存する場合は、消費税の仕入税額控除の適用は受けられますが、法人税法上・所得税法上の取扱いでは、電子帳簿保存法においては令和4年1月1日以後全ての電子取引の電子データについて電子保存することが義務化されました。

ただし令和4年1月1日から令和5年12月31日までの間は、授受した電子データについて「やむを得ない事情がある」と認められる場合、令和4年以降も要件を満たさない電子データでの保存が可能となり、また電子データに代えて出力した書面による保存も認められる猶予の期間(宥恕期間)が設けられています。

なお令和6年1月1日以後については、電帳法の要件を満たした電子データの保存が必要ですので、そのための準備が必要です。

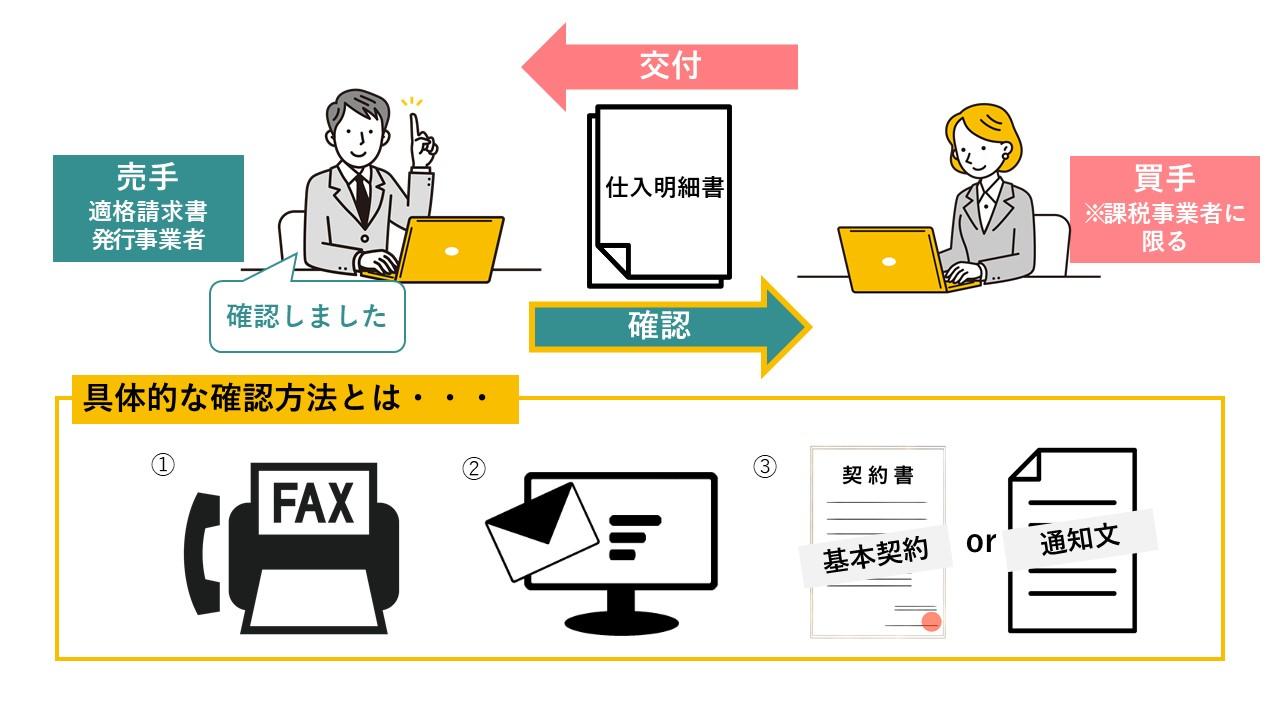

Q38:当社は、現在、自ら作成した仕入明細書を相手方の確認を受けた上で請求書等として保存しています。適格請求書等保存方式の下でも仕入明細書を保存することによって、仕入税額控除のための請求書等の保存要件を満たすそうですが、相手方への確認は、どのように行えばよいですか。

【A】仕入明細書等の相手方の確認を受ける方法としては

例えば、

- ① FAXなどの通信回線等を通じて確認する

- ② インターネットや電子メールなどを通じて確認する

- ③ 「仕入明細書等」を交付後、一定期間内に誤りのある旨の連絡がない場合には、記載内容のとおり確認があったものとする」等の基本契約等を事前に締結し確認する

等があります。

なお、③については、仕入明細書等に「送付後一定期間内に誤りのある旨の連絡がない場合には記載内容のとおり確認があったものとする」等の通知文書等を添付したり、文言を記載するといったように、仕入明細書等の記載事項が相手方に示され、その内容が確認されていることが明らかであれば、相手方の確認を受けたものとなります。

まとめ

今回解説した通り、インボイス制度と電子帳簿保存法への対応で注意が必要な点は「書類の保存方法」の違いです。

法人税法上・所得税法上の取扱いでは、電子帳簿保存法において、電子取引によって発生した書類等は令和6年1月1日から紙での保存は認められず、要件を満たした「電子データでの保存」が義務づけられています。

一方でインボイス制度を定めた消費税法では、電子データで受領した適格請求書等は「電子データ」でも「紙に出力して」の保存も認められています。

この違いを理解せずに、それぞれ別々の対応で進めてしまうと、国税関係書類の保存ルールが複数存在する事になってしまい、混乱が起きかねません。

そのような事態を避けるためにも、インボイス制度の対応とともに電子帳簿保存法への対応もできるよう、どちらも一緒に同時対応するべく、両法令を考慮したシステムやサービスの検討が必要と言えるでしょう。

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の