バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/06/23

事業者目線から見たインボイス制度に関する疑問をピックアップして、図解と共に分かりやすく解説する「Q&A」の第3弾。

今回の記事では、委託販売時の適格請求書の交付方法や、インボイス制度における消費税額等の端数処理、また複数の書類で適格簡易請求書の記載事項を満たす場合など、具体的な事例を交えて解説していきます。

その1:代理交付

適格請求書発行事業者には、取引を行った場合、課税事業者の求めに応じて適格請求書の交付義務が課されています。委託販売の場合、購入者に対して取引を行っているのは委託者ですから、本来、委託者が購入者に対して適格請求書を交付しなければなりませんが、受託者が代理して、委託者の氏名又は名称及び登録番号を記載した、委託者の適格請求書を、購入者に交付する、代理交付が認められています。

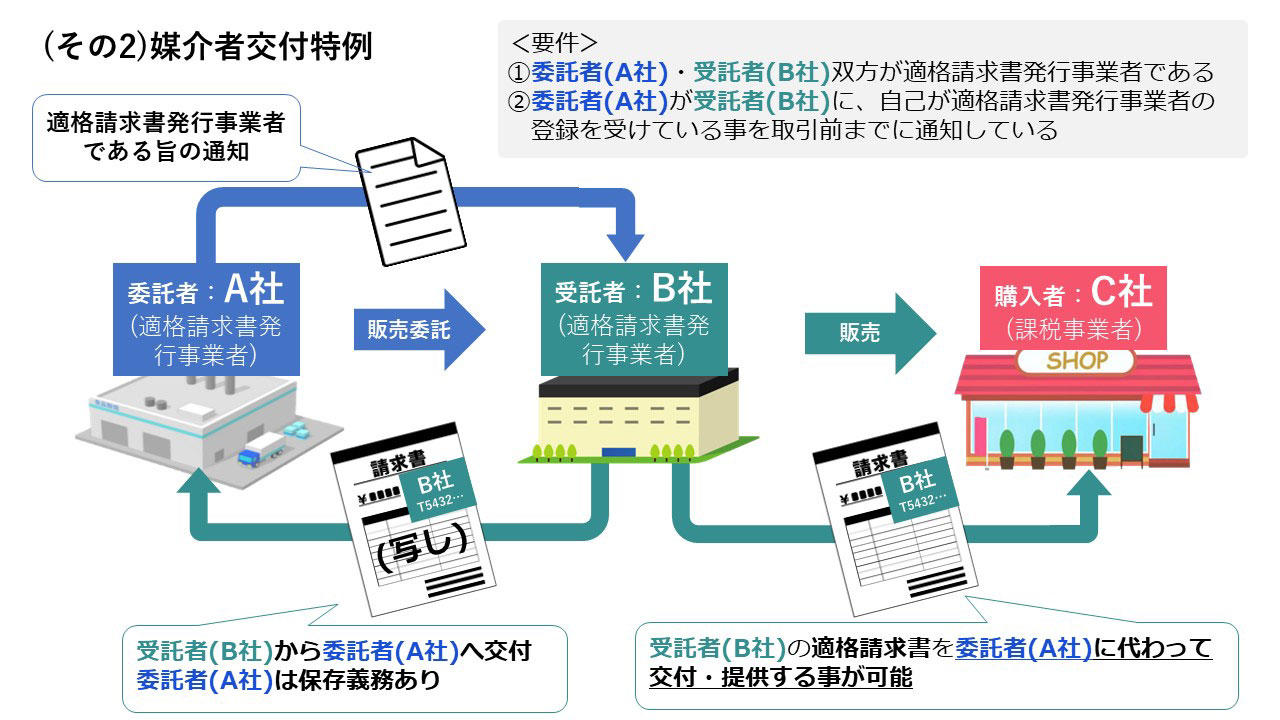

その2:媒介者交付特例

次の①及び②の要件を満たすことで、委託者の取引について、受託者が自己の氏名又は名称及び登録番号を記載した適格請求書を委託者に代わって購入者に交付・提供することができます。

①委託者及び受託者が適格請求書発行事業者であること

②委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること

この媒介者特例は、物販の委託販売だけでなく、請求書の発行事務や集金事務といった商品の販売等に付随する行為のみを委託しているような場合も対象となります。

なお、媒介者交付特例を適用する場合の、委託者・受託者の対応は次のとおりです。

【委託者の対応】

【受託者の対応】

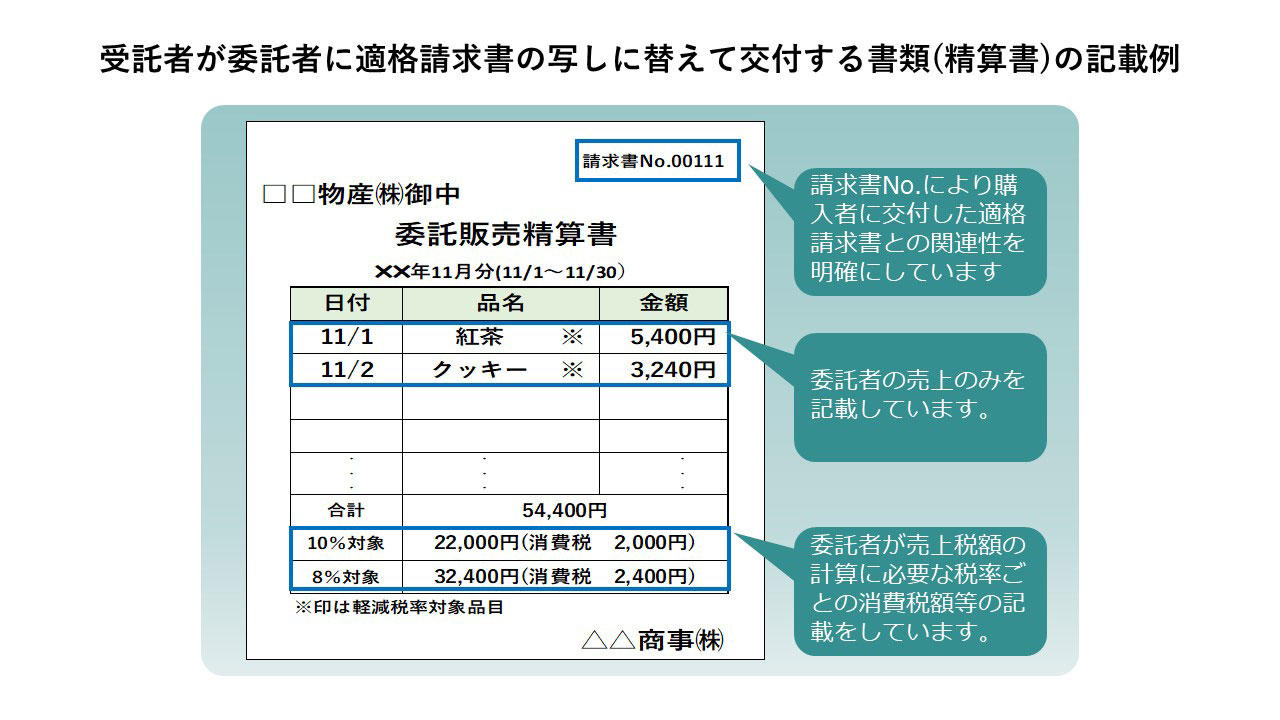

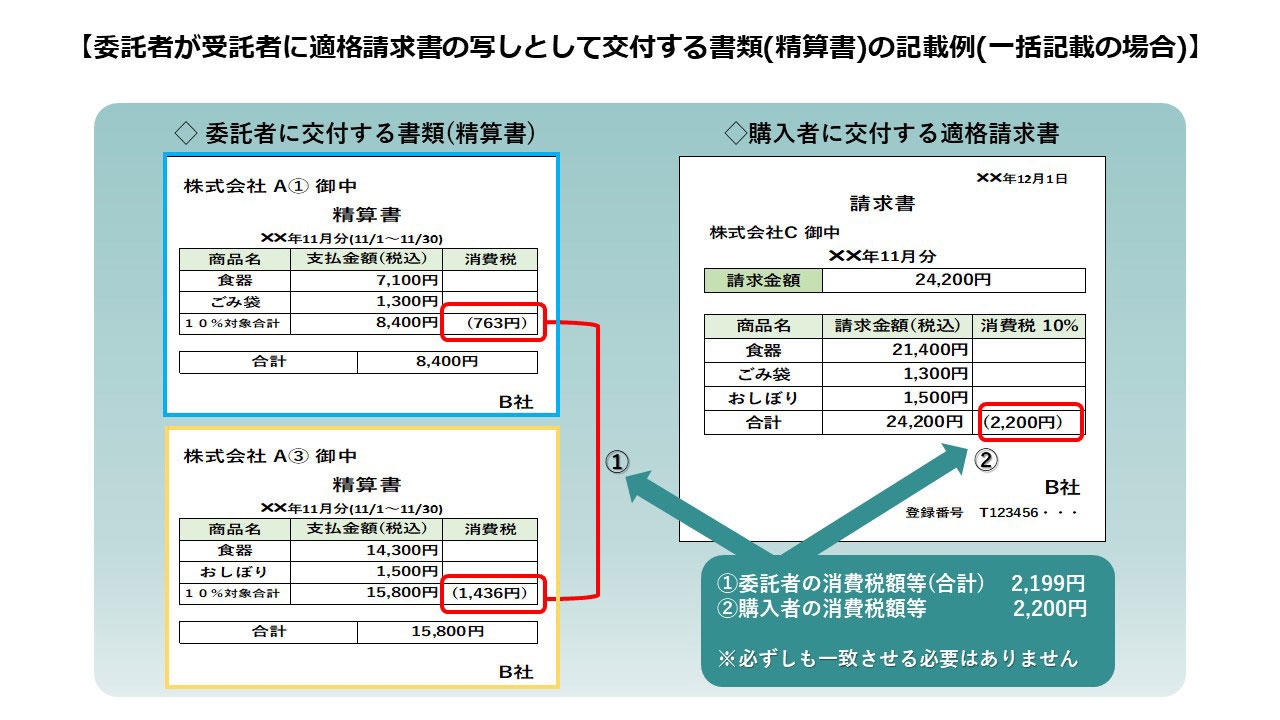

(注)委託者に交付する適格請求書の写しについては、コピーが大量になるなどで交付することが困難な場合は、適格請求書の写しと相互の関連が明確な、精算書等の書類等を交付することで差し支えありませんが、この場合、交付した精算書等の写しを保存する必要があります。

なお、精算書等には、適格請求書の記載事項のうち、委託者の売上税額の計算に必要な一定事項を記載する必要があります。

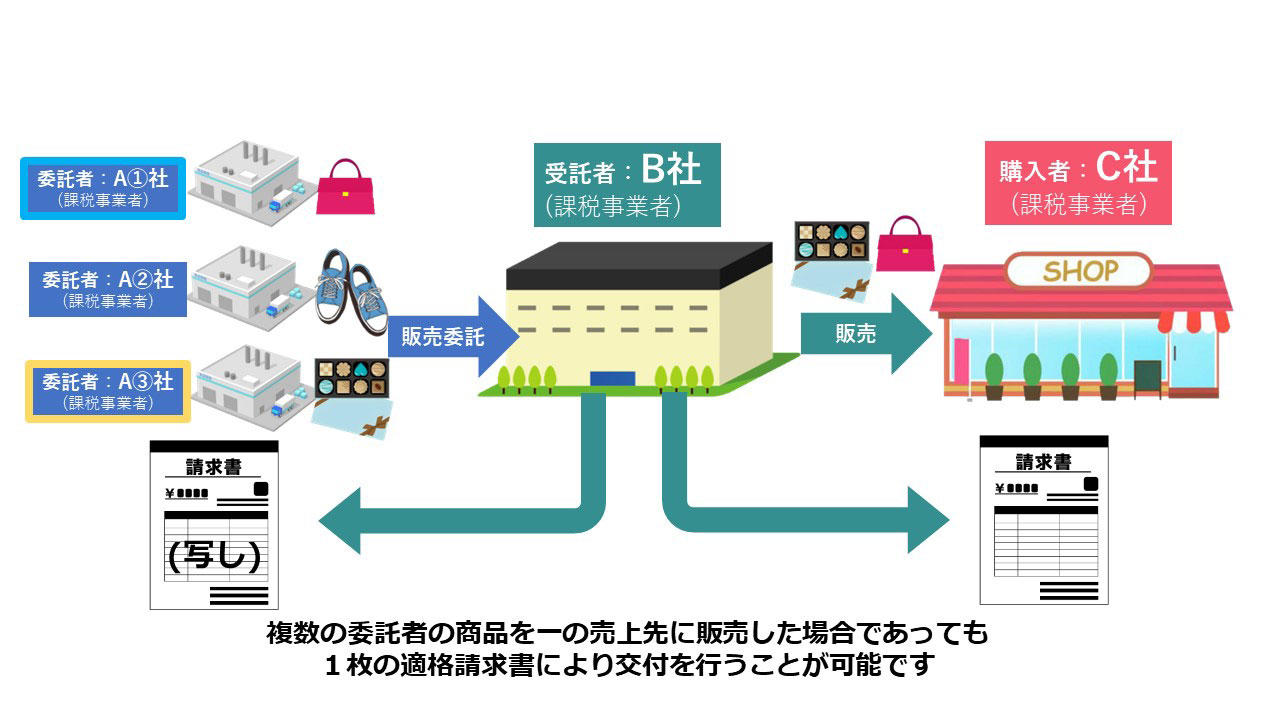

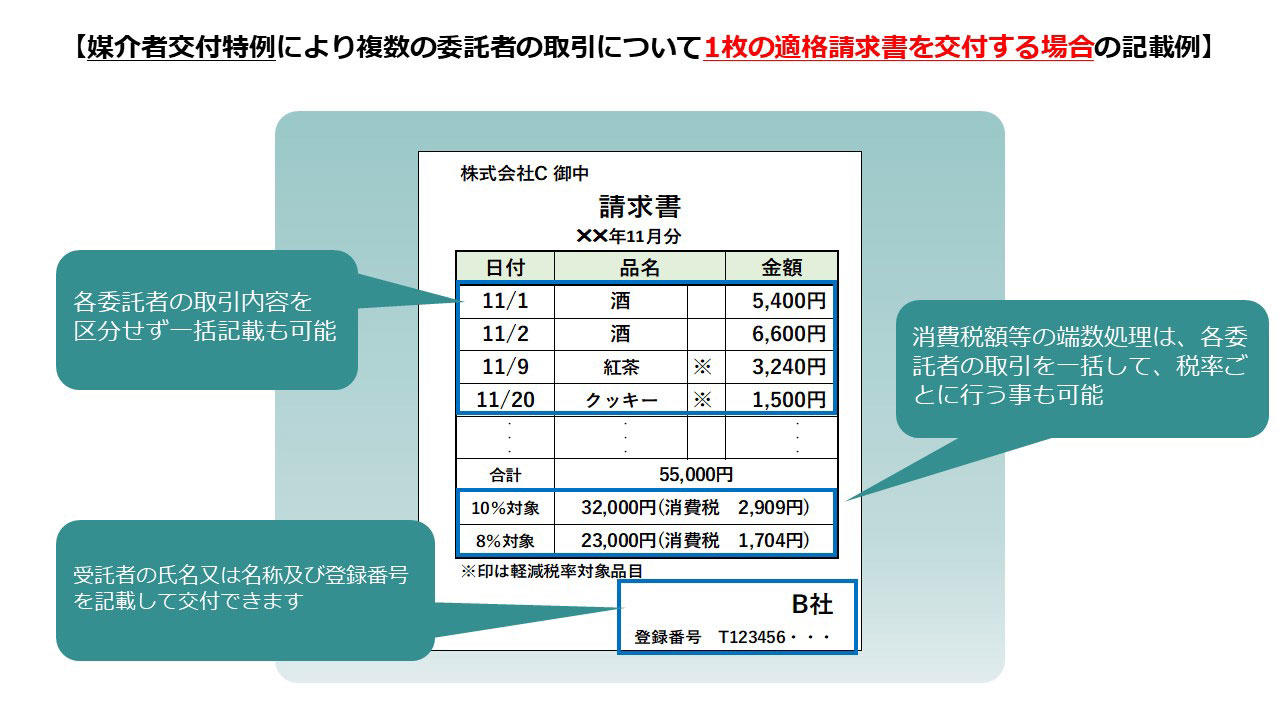

ただし、受託者が交付する適格請求書単位で、複数の委託者の取引を一括して記載し、消費税額等の端数処理を行うことも差し支えありません。

この場合、受託者が各委託者に適格請求書の写しに替えて交付する精算書等に記載する消費税額等の合計額と、売上先に交付した適格請求書に記載した消費税額が一致しないことも生じますが、各委託者の税込対価の合計額から消費税額等を計算するなど、合理的な方法であれば差し支えありません。

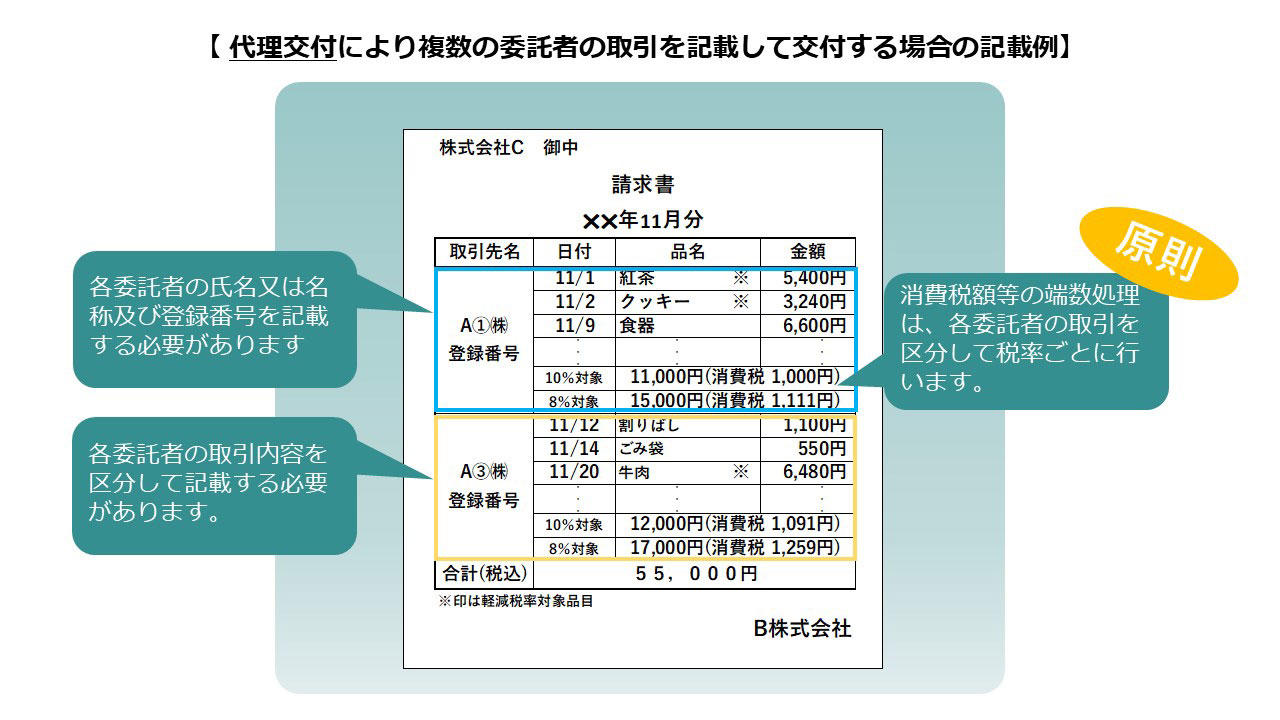

受託者が複数の委託者の取引について代理して適格請求書を交付する場合は、各委託者の氏名又は名称及び登録番号を記載する必要があります。また委託者ごとに取引金額(税抜又は税込)を記載し、消費税額等も委託者ごとに計算し、端数処理を行います。

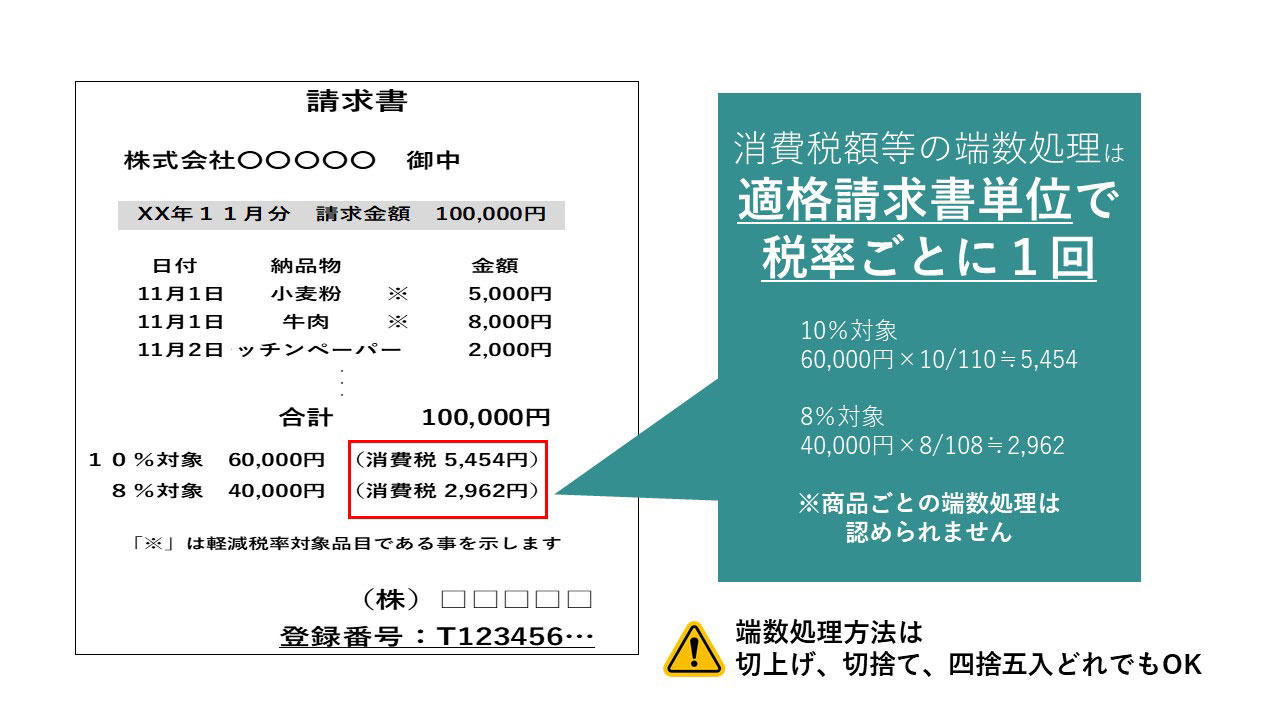

(注)個々の商品ごとに消費税額等を計算し、1円未満の端数処理を行い、その合計額を消費税額等として記載することは認められません。

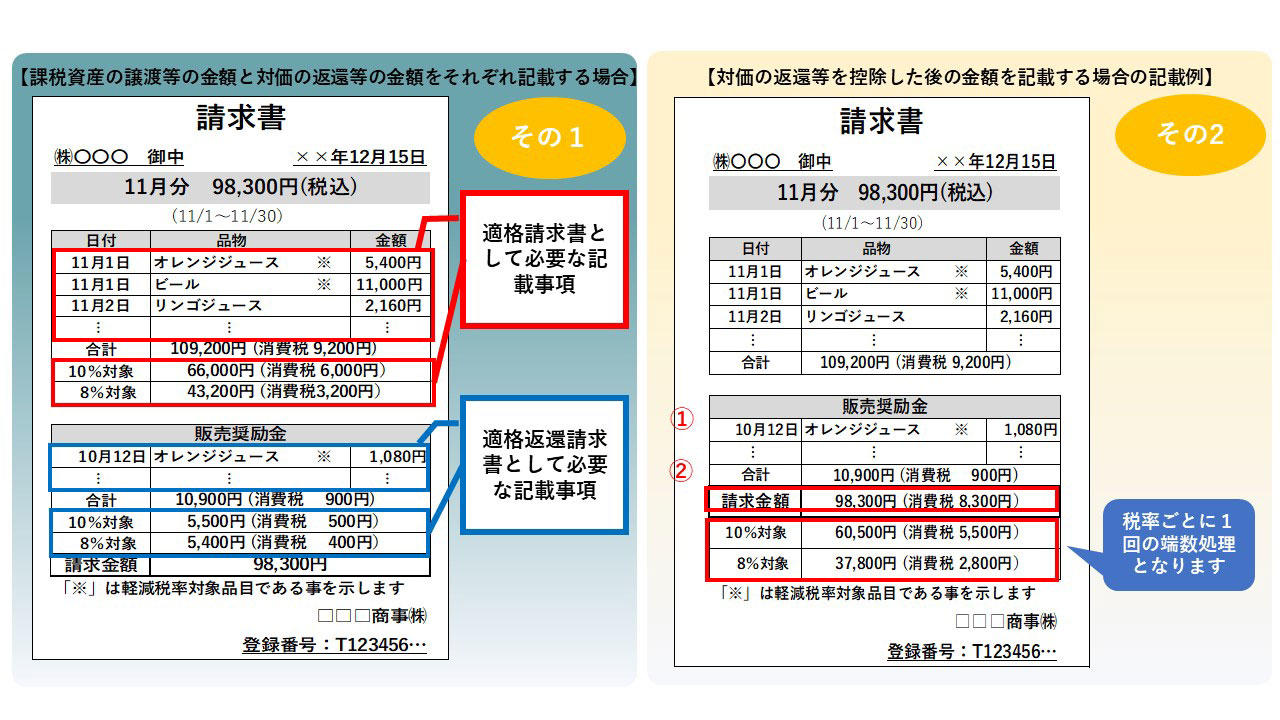

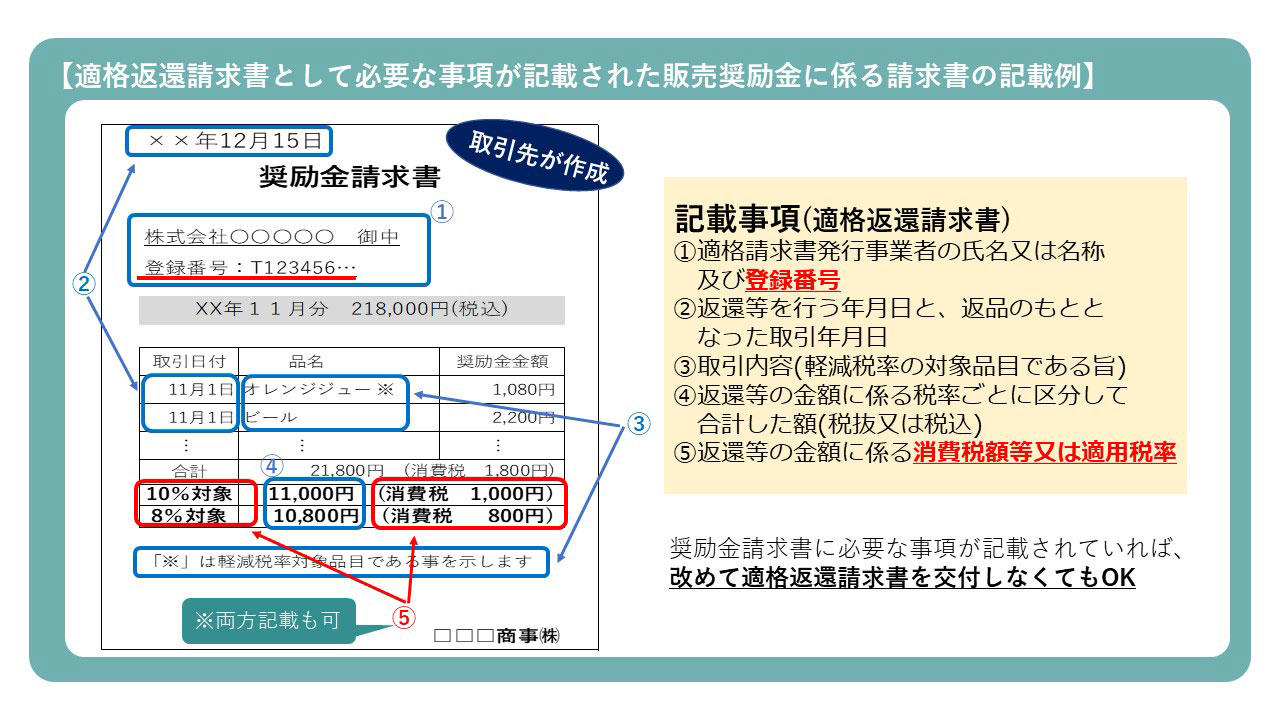

(その1)

貴社が交付する請求書に

それぞれの必要な記載事項を満たせば1枚の請求書で交付することが可能です。

(その2)

継続して、取引金額から売上げに係る対価の返還等の金額を控除した金額及びその金額に基づき計算した消費税額等を税率ごとに請求書等に記載することで、適格請求書・適格返還請求書それぞれに必要な記載事項を満たすこともできます。

(注)この場合、課税資産の譲渡等の金額から売上げに係る対価の返還等の金額を控除した金額に基づく消費税額等の計算については、税率ごとに1回の端数処理となります。

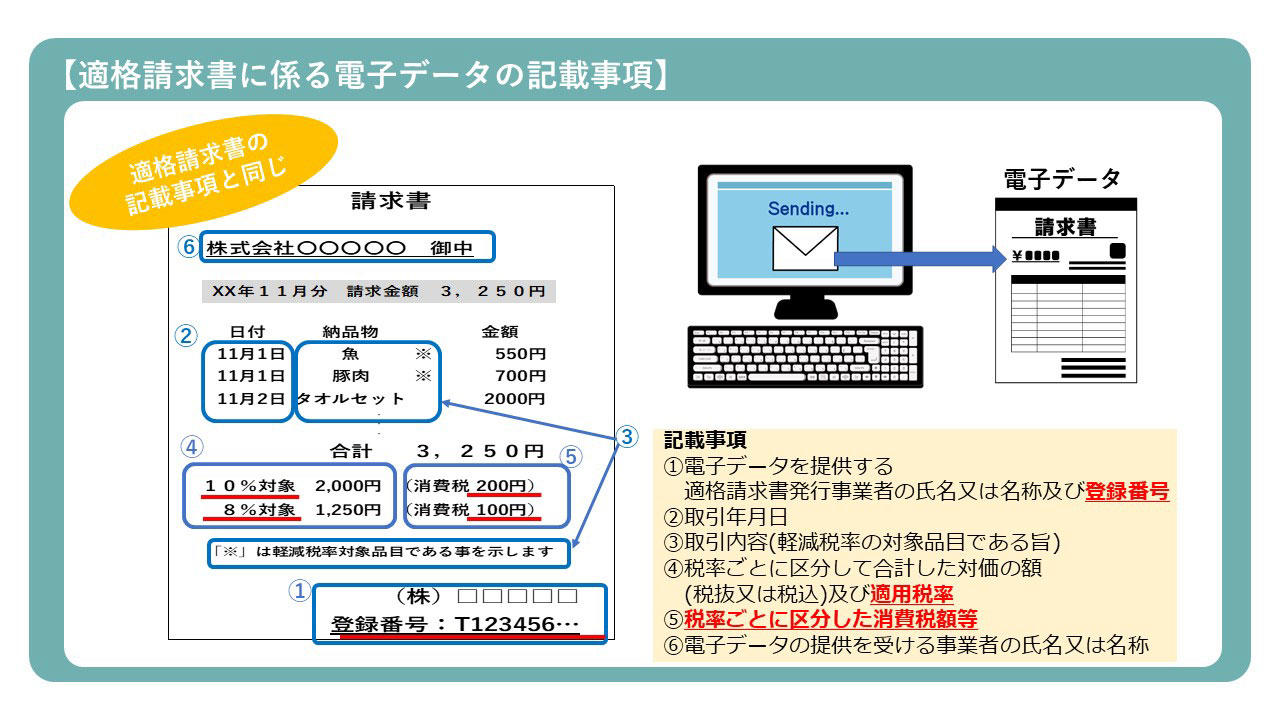

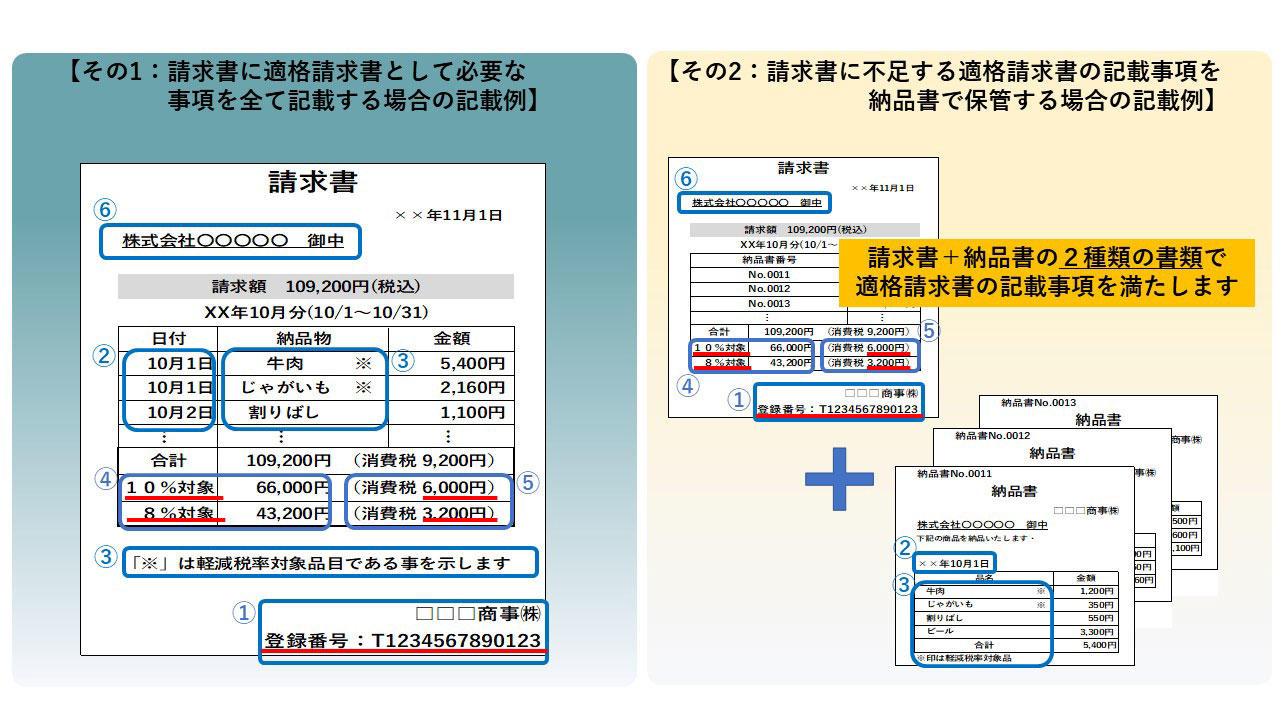

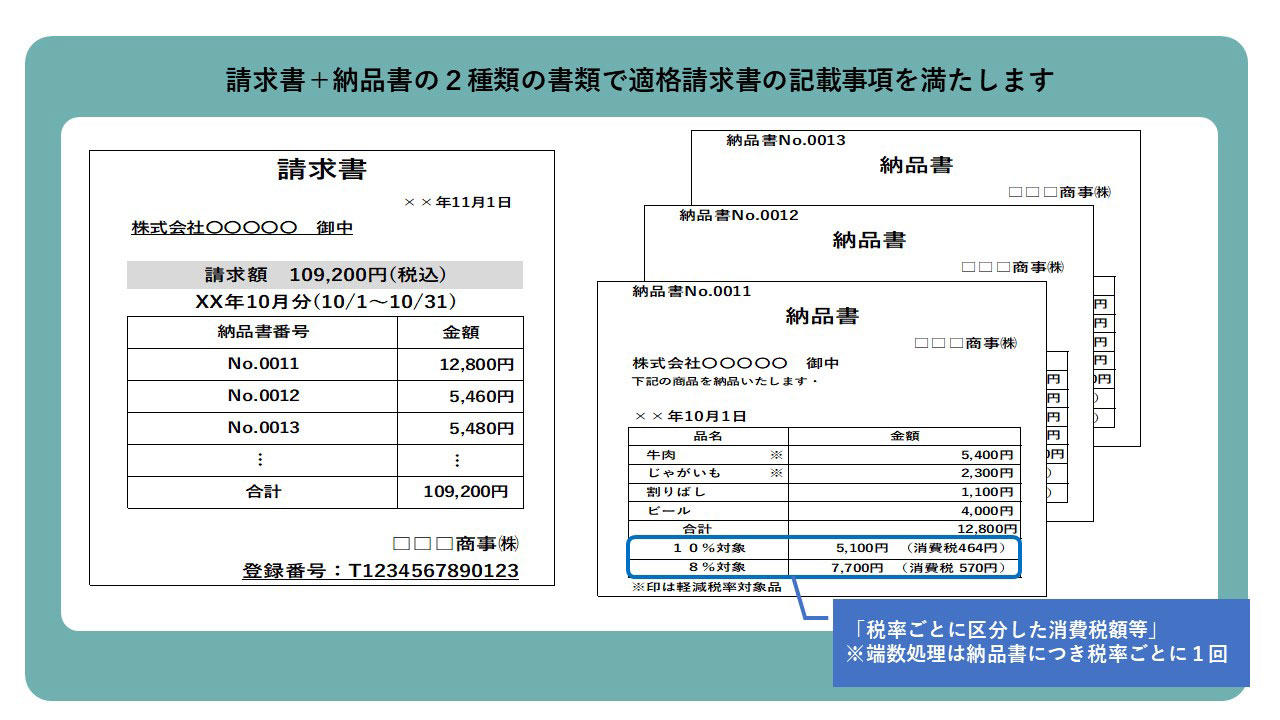

(その1)請求書に適格請求書として必要な事項を全て記載する

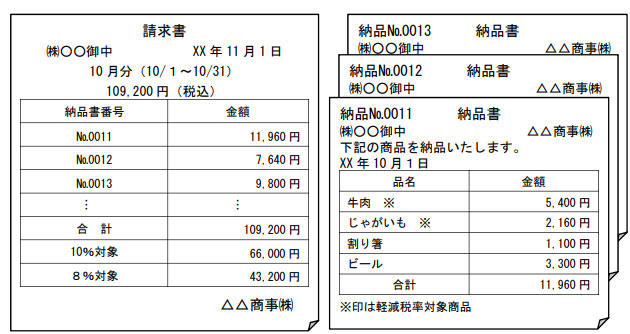

(その2)請求書のみでは適格請求書の記載事項が不足するため、納品書で不足する記載事項を補完する

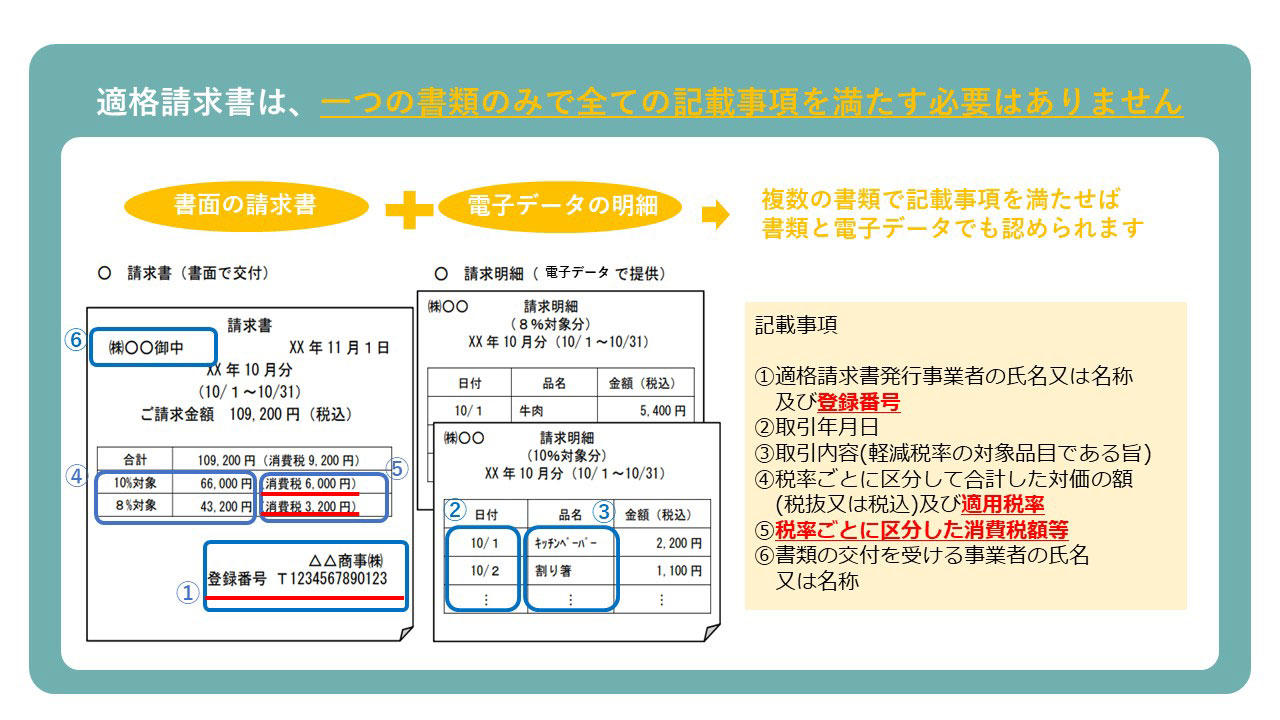

適格請求書とは、必要事項が記載された請求書、納品書等の書類をいいますが、一つの書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、請求書に納品書番号を記載するなど)で交付されていれば、その複数の書類により適格請求書の記載事項を満たします。

納品書に⇒

「税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率」及び

「税率ごとに区分した消費税額等」の記載を追加するとともに、

請求書に⇒

「登録番号」を記載すれば、

納品書と請求書を合わせて適格請求書の記載事項を満たします。またこの場合の端数処理は、納品書につき税率ごとに1回の端数処理を行います。

インボイス制度は、導入に伴い既存システムの改修や新規システム導入も検討する可能性もあるでしょう。手間やコストが発生し、業務負担が増えると予想される点はデメリットですが、これを機に業務効率化やデジタル化を一気にすすめられる絶好なタイミングでもあります。業務全体を見渡し会社としての方針を決定する事が重要です。

TOMAコンサルタンツグループ株式会社 取締役

中小企業診断士

DX推進の総責任者として、テレワーク環境構築・ペーパーレス化・電子帳簿保存法対応・ビジネスモデルの再構築などで活躍中。

企業の労働生産性向上や付加価値向上を目指して、中小企業から上場企業まで幅広く対応している。