バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/05/23

事業者目線から見たインボイス制度に関する疑問をピックアップして、図解と共に分かりやすく解説する「Q&A」の第2弾。

今回の記事では、適格請求書の交付が免除される場合や、適格簡易請求書を交付できる場合の解説、また交付した適格請求書に間違いがあった場合や、返品・値引きがあった場合の対応方法等を具体的な事例を交えて解説していきます。

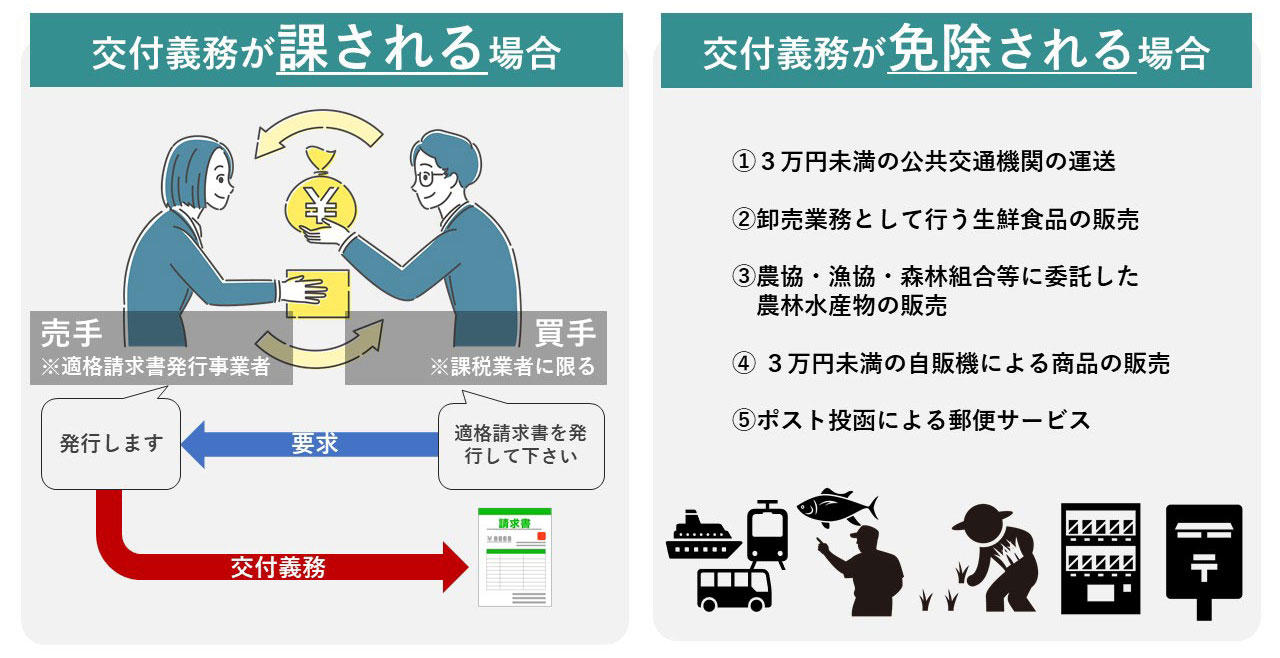

ただし、次の取引は、適格請求書の交付義務が免除されます。

■適用税率(8%・10%)ごとの、対応の違いはありますか?

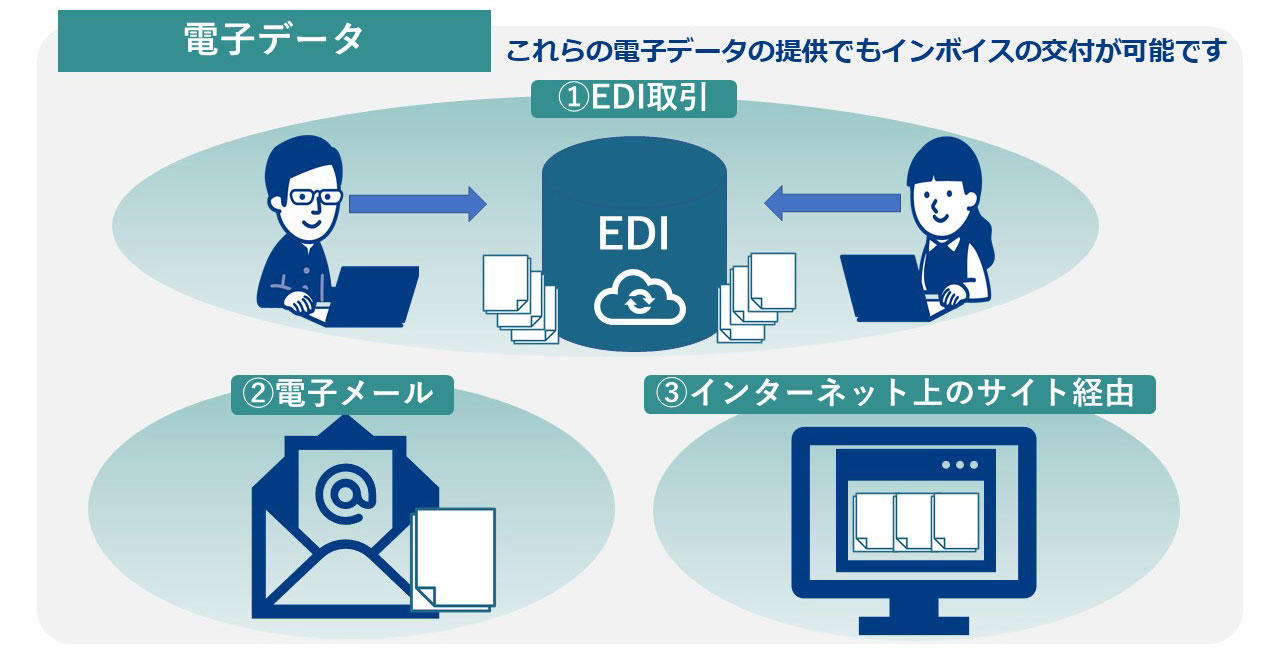

適格簡易請求書についても、電子データでの提供も可能です。

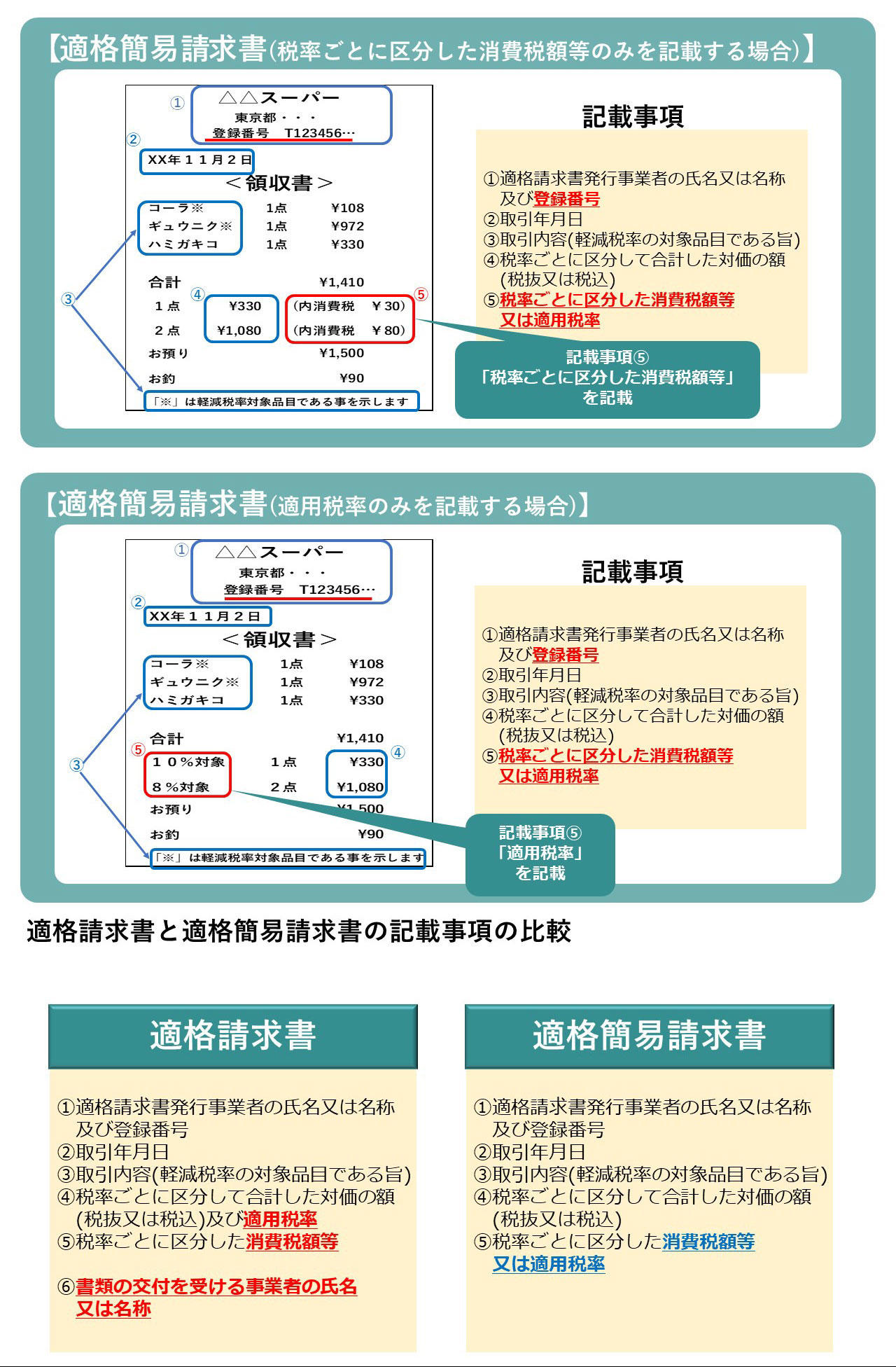

適格請求書等保存方式においては、適格請求書発行事業者が、小売業など不特定かつ多数の者と取引を行う場合には、適格請求書に代えて、適格簡易請求書を交付することができます。適格簡易請求書の記載事項は、適格請求書の記載事項よりも簡易なものとされており、適格請求書と比べると、

が異なります。

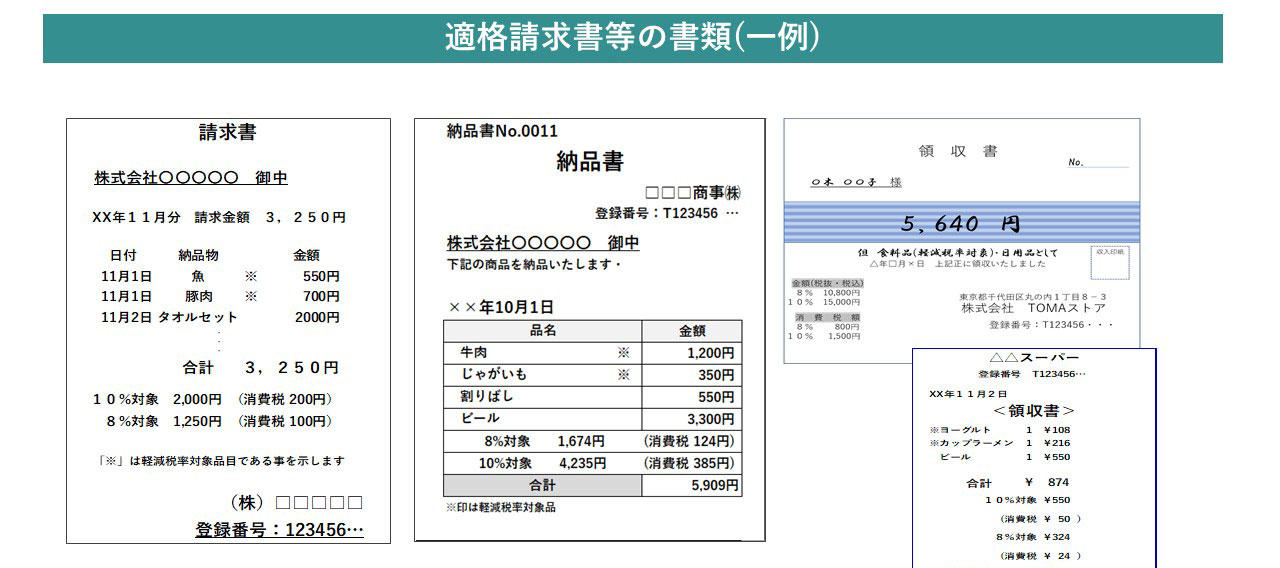

適格請求書として必要な事項が記載された書類(請求書、納品書、領収書、レシート等)であれば、その名称を問わず、適格請求書に該当します。

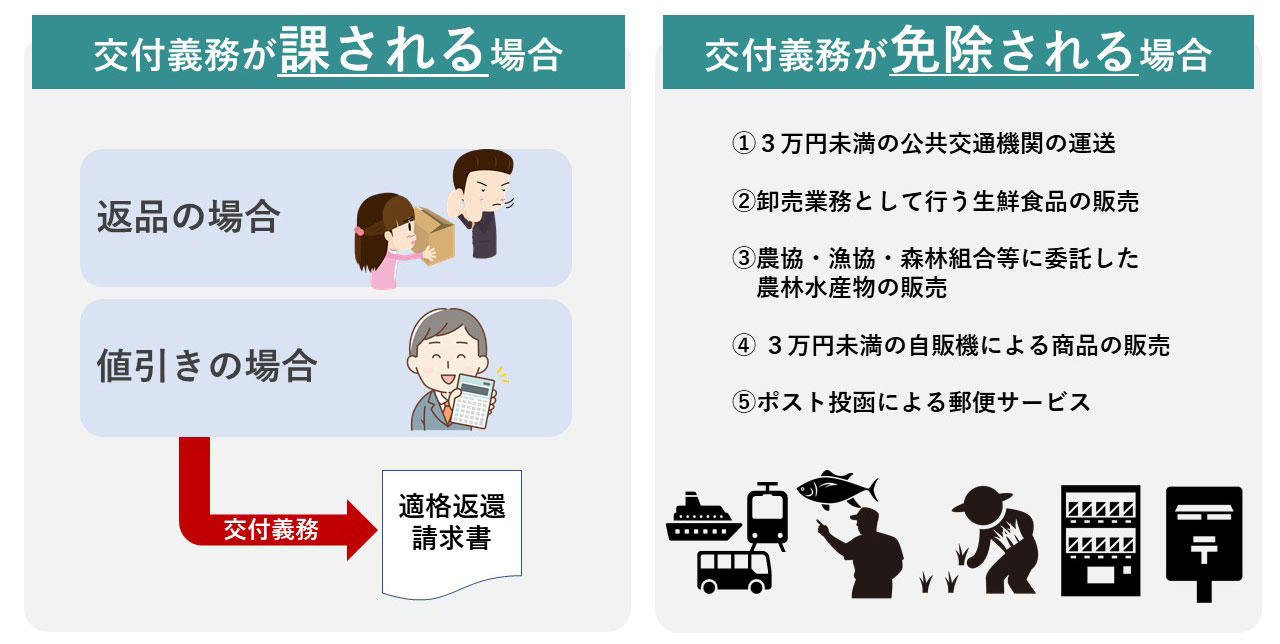

ただし、適格請求書の交付義務が免除される場合と同様、次の場合には、適格返還請求書の交付義務が免除されます。

適格請求書発行事業者は、国内において取引を行った場合、取引先(課税事業者に限る)から求められたときは、適格請求書に代えて、電子データでの提供が可能です。

ただし、適格請求書発行事業者が提供した電子データをそのまま電子保存する場合は、電子帳簿保存法の要件を満たした状態で保存する必要があります。

電子データによる提供方法としては、光ディスク、磁気テープ等の記録用の媒体による提供のほか、例えば次の方法があります。

(注)EDI(Electronic Data Interchange)取引とは、異なる企業・組織間で商取引に関連するデータを、通信回線を介してコンピュータ間で交換する取引等をいいます。

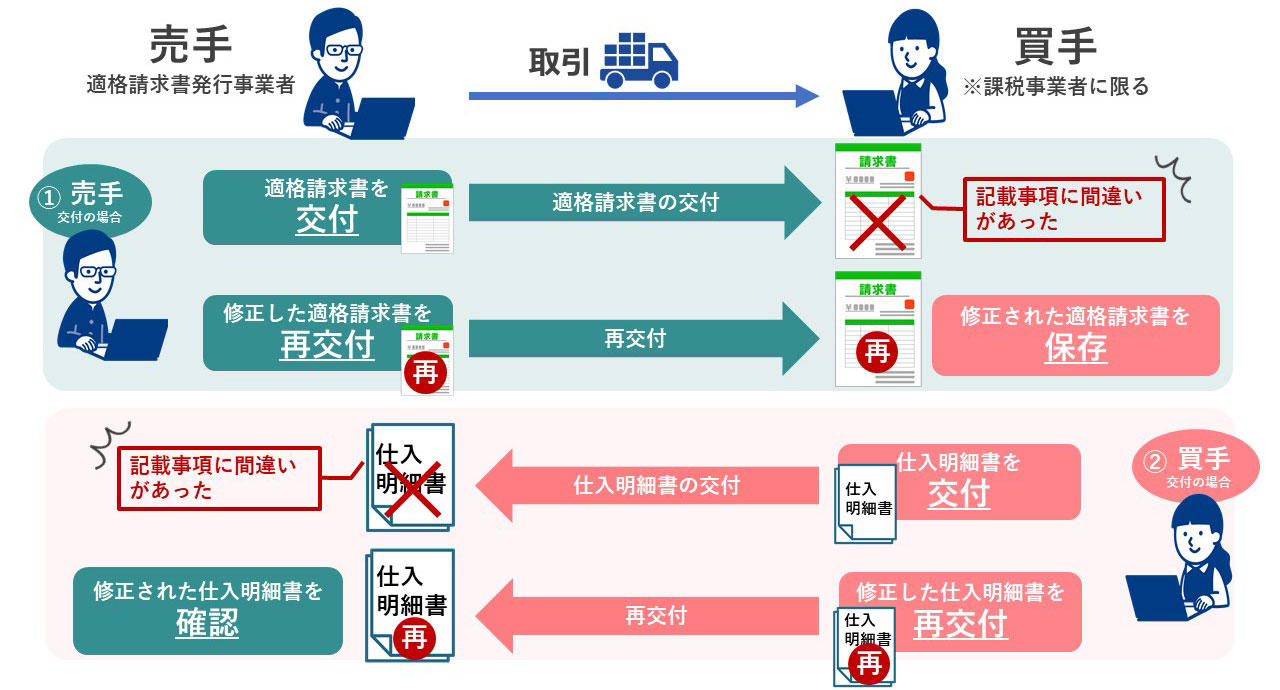

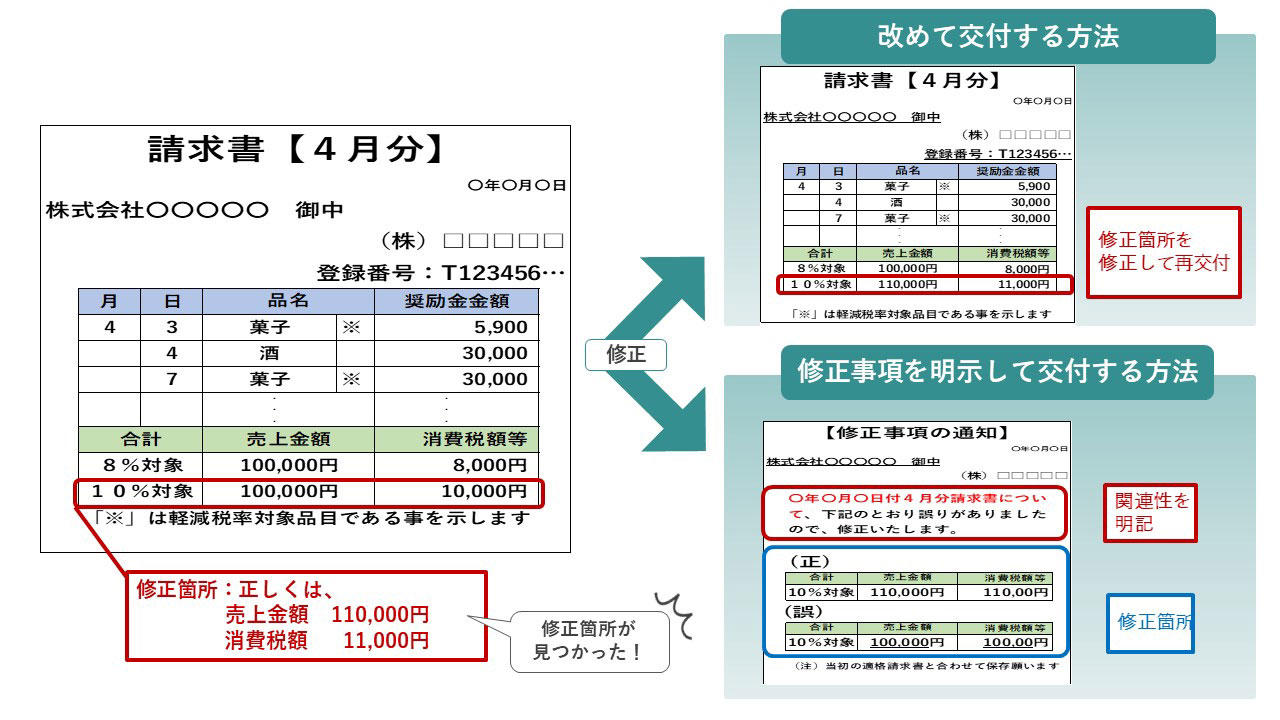

① 売手が交付した適格請求書等に誤りがあった場合

売手である適格請求書発行事業者は、交付した適格請求書、適格簡易請求書又は適格返還請求書(電子データも含む)の記載事項に誤りがあったときは、買手に対して、修正したそれぞれの書類を交付しなければなりません。

② 買手が交付し売手が確認した仕入れ明細書等に誤りがあった場合

買手が作成した仕入明細書等の書類で、売手である適格請求書発行事業者の確認を受けたものについても、仕入税額控除の適用のために保存が必要な請求書等に該当するので、買手において誤りを修正した仕入明細書等を作成し、売手である適格請求書発行事業者に確認を受けます。

この場合は、売手である適格請求書発行事業者は、改めて修正した適格請求書等の交付は必要ありません。

などが考えられます。

返品等については、適格返還請求書を交付しなければなりませんが、適格返還請求書と適格請求書は一つの書類で交付することができます。

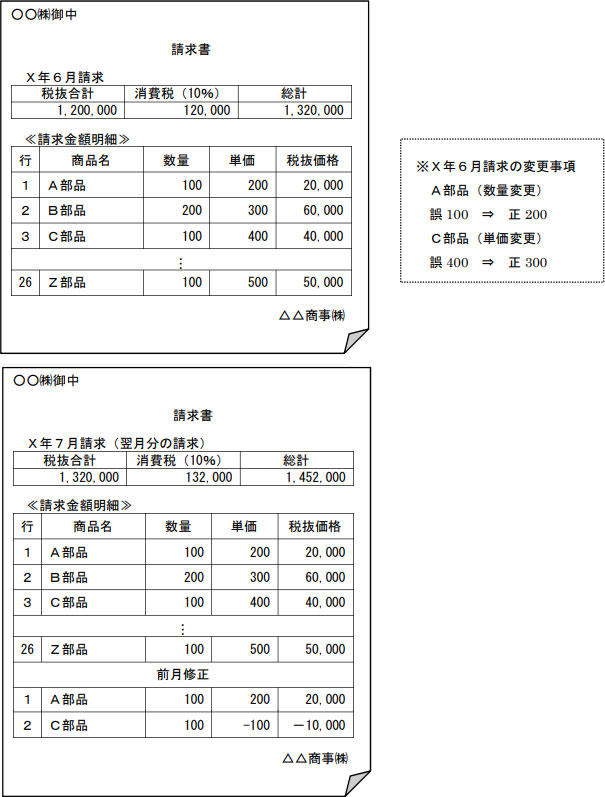

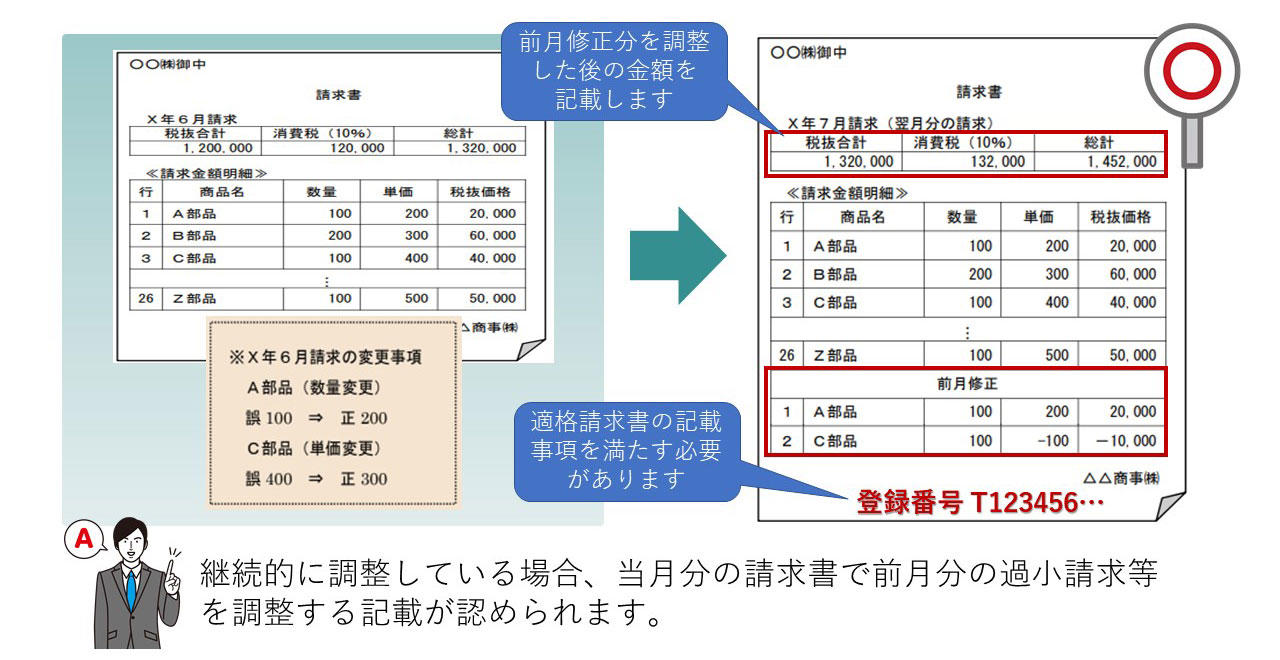

したがって、ご質問のような過少請求等について、翌月の請求書で継続的に調整している場合、当月分の請求書で前月分の過少請求等を調整する方法で、修正した適格請求書の交付があったものとして認められます。

この場合における当月分の適格請求書等に記載すべき「税率ごとに区分して合計した対価の額(税抜又は税込)」及び「税率ごとに区分した消費税額等」は、前月分の過少請求等について計算を行った調整後の金額となります。

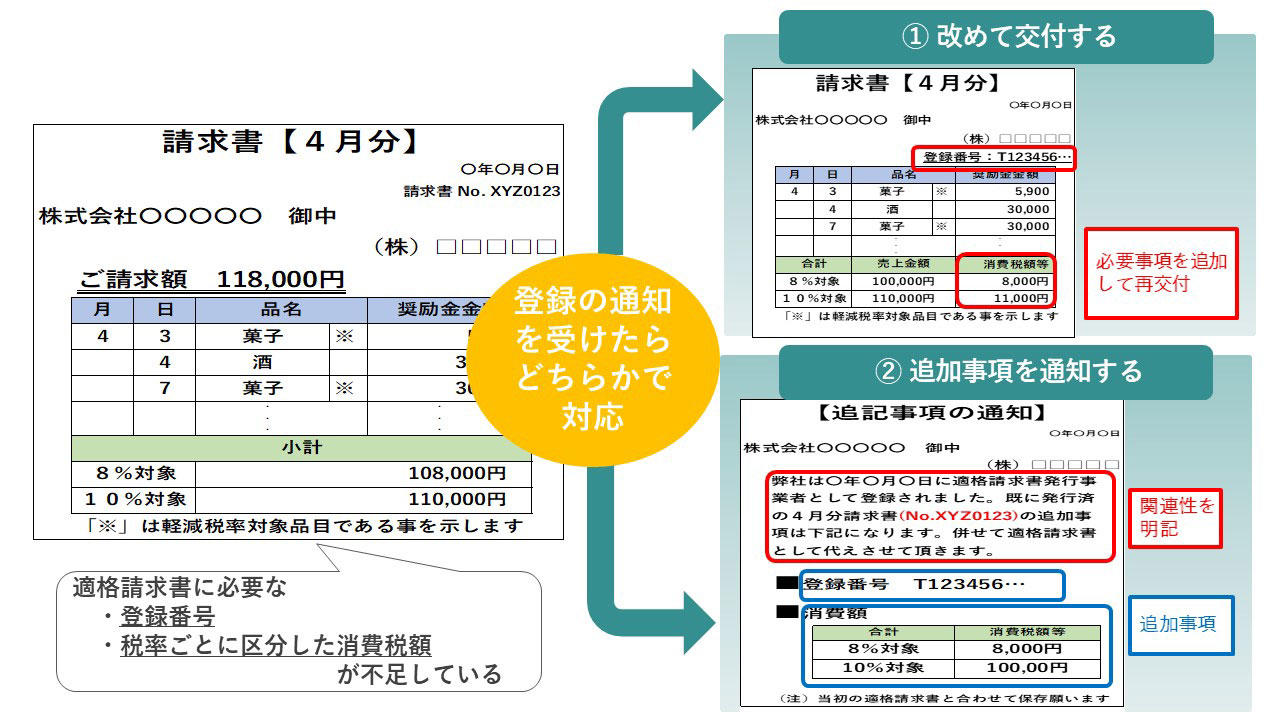

ご質問の場合、登録日から登録の通知を受けるまでの間の取引について、相手方に交付した請求書は、

の記載がなく適格請求書の記載事項を満たしていません。

したがって、取引先が仕入税額控除の適用を受けるためには、記載事項を満たしている適格請求書の保存等が必要なので、通知を受けた後は下記のどちらかの対応が必要となります。

適格請求書に決まった形式はありませんが、仕入税額控除を受けるためには、必要な記載事項を満たしている適格請求書等の保存が必要になります。

現在の自社の請求書等に足りない記載事項は何か?またその記載事項を満たす請求書等を作成するには、どういった対応が必要か?

インボイス制度がスタートして取引先に影響が出ないよう、要件を満たす適格請求書等を交付できるように制度開始前までに準備をする事が重要です。

TOMAコンサルタンツグループ株式会社 取締役

中小企業診断士

DX推進の総責任者として、テレワーク環境構築・ペーパーレス化・電子帳簿保存法対応・ビジネスモデルの再構築などで活躍中。

企業の労働生産性向上や付加価値向上を目指して、中小企業から上場企業まで幅広く対応している。