バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/04/24

最近、耳にする機会が増えた「インボイス制度」、いよいよ制度開始も目前に迫ってきました。

制度のスタートによって、多くの事業者が影響を受ける事が予想されていますが、その中でもフリーランスや個人事業者に多い免税事業者にとっては、売上高や取引先の減少といった大きな影響を受ける可能性があるとも言われているため、制度の内容を確実に理解した上で適切な判断をする必要があります。

この記事では、事業者目線の様々な視点から見た疑問をピックアップして、一問一答形式で分かりやすく解説していきます。

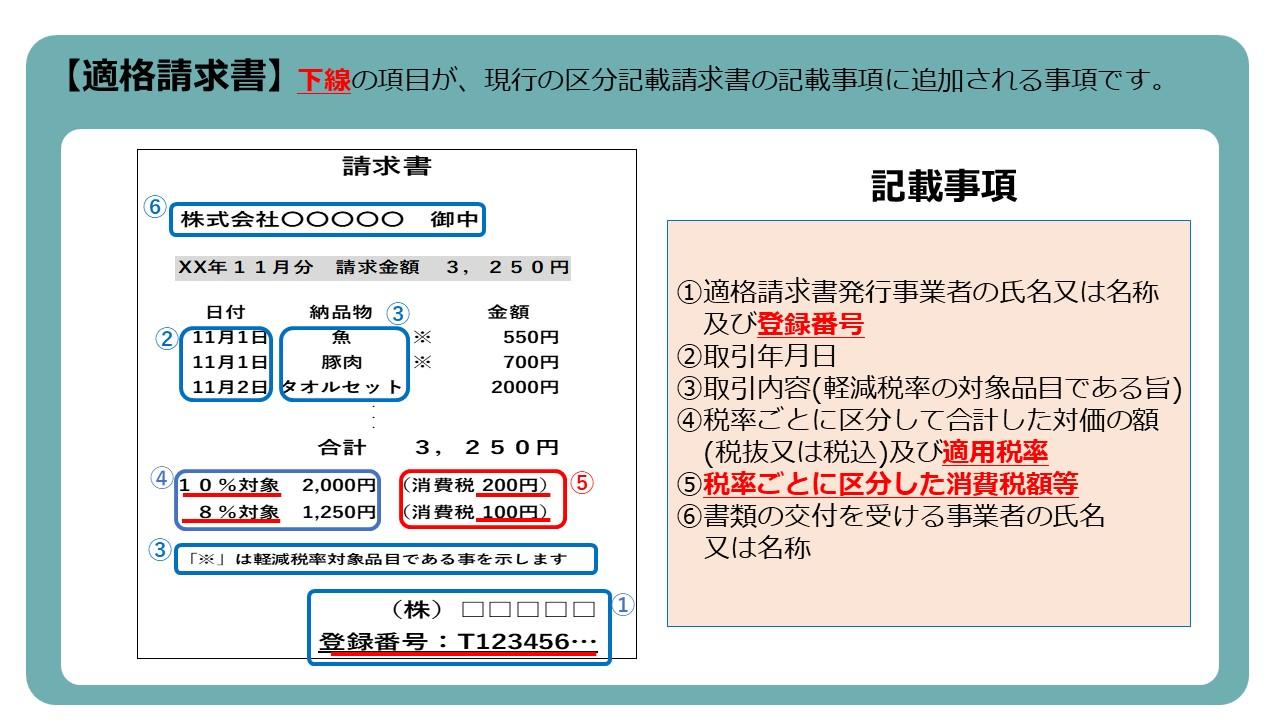

■適格請求書(インボイス)とは何ですか?

適格請求書とは売手が買手に対して、正確な適用税率や消費税額を伝えるものです。

具体的には、一定の事項を記載した請求書、納品書、領収書、レシート等のことです。

制度の要件を満たす一定の記載事項は以下の6つになります。

ただし、以下の場合は適格請求書の交付義務が免除されます。

―適格請求書の交付義務が免除される取引-

① 3万円未満の公共交通機関を利用した運送

② 卸売市場で出荷者から委託を受けた者が卸売業務として行う生鮮食料品等の販売

③ 生産者が農業協同組合、漁業協同組合、森林組合等に委託して行う農林水産物の販売

④ 3万円未満の自動販売機による商品の販売

⑤ 郵便ポスト投函による郵便サービス

なお、小売業、飲食店業、タクシー業等の不特定多数の者に対する事業については適格簡易請求書を交付することができます。

また、適格請求書や適格簡易請求書の交付に代えて、電子データを提供する事も可能です。

■適格請求書は、だれでも発行できますか?

適格請求書を発行するには・・・

✓ 消費税を納めている「課税事業者」である必要があります

✓ 税務署に登録申請書を提出し適格請求書発行事業者として登録を受ける必要があります

適格請求書発行事業者は、取引先(課税事業者に限る)からの求めに応じて適格請求書の交付が義務づけられています。

■インボイス制度での仕入税額控除の要件とは何ですか?

一定の記載事項を満たした適格請求書等の保存が必要です。

保存すべき請求書等には、適格請求書のほか、次の書類等も含まれます。

なお、請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

―帳簿のみの保存により仕入税額控除が認められる取引―

① 3万円未満の公共交通機関を利用した運送

② 入場券等が出入口で回収される取引(①に該当するものを除く)

③ 古物営業を営む者の適格請求書発行事業者でない者からの古物(棚卸資産)購入

④ 質屋を営む者の適格請求書発行事業者でない者からの質物(棚卸資産)取得

⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(棚卸資産)購入

⑥ 適格請求書発行事業者でない者からの再生資源等(棚卸資産)の購入

⑦ 3万円未満の自動販売機による商品の販売

⑧ 郵便ポスト投函による郵便サービス

⑨ 従業員等に支給する出張旅費、宿泊費、日当及び通勤手当

インボイス制度では、適格請求書発行事業者以外からの課税仕入れについては、仕入税額控除のために必要な適格請求書等の交付が受けられないため、仕入税額控除を行えません。

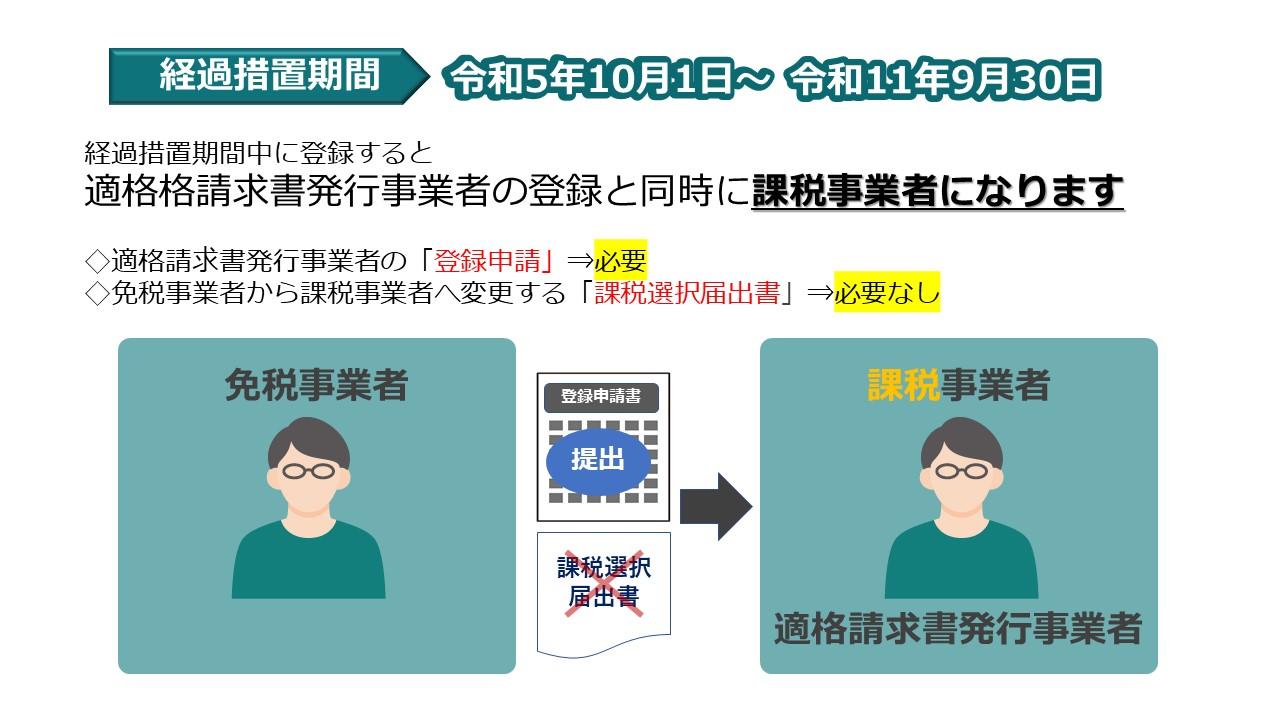

ただし、制度開始から一定期間、適格請求書発行事業者以外からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

この経過措置の適用を受ける場合は、必要事項が記載された帳簿及び請求書等の保存が要件となります。

『PCA商管』『PCA会計hyper債務管理オプション』では、適格請求書発行事業者以外からの取引があった場合は、日付から適切な税区分を判断して『PCA会計』に連携します。

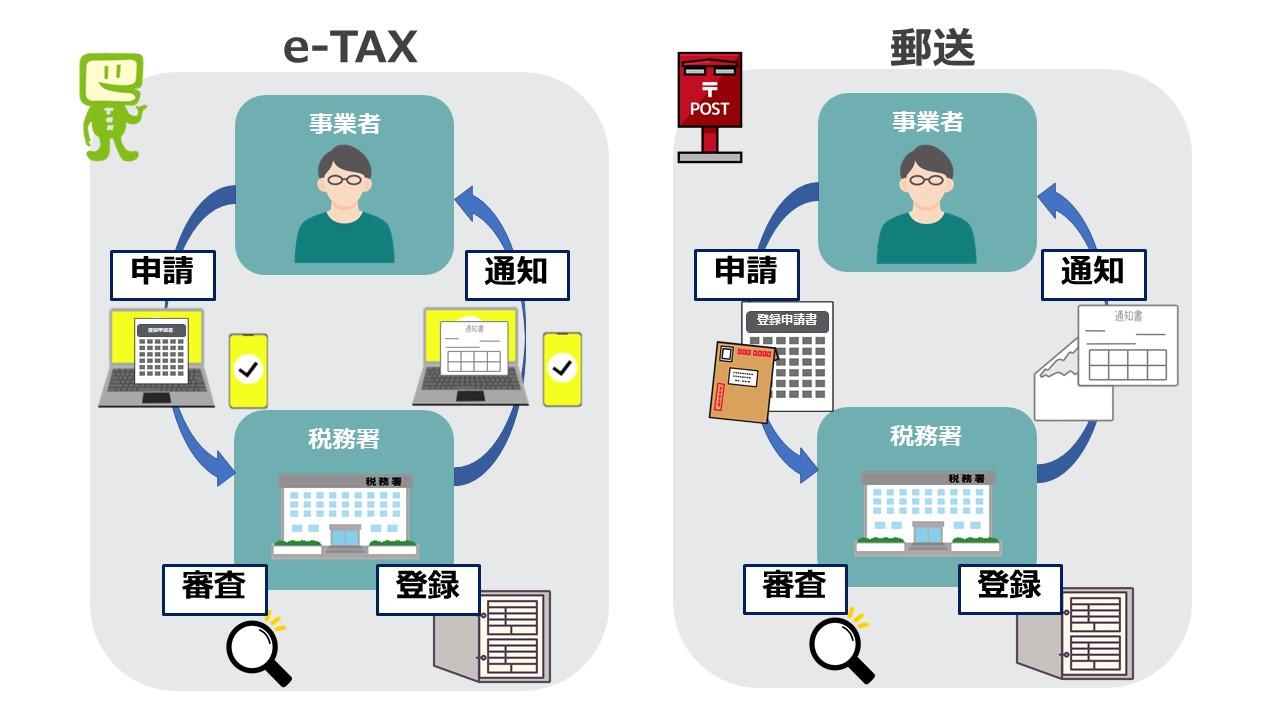

提出方法は

✓e-Tax

✓郵送

があります。

適格請求書発行事業者の登録の通知は、登録申請書をe-Taxにより提出し、登録通知を電子通知で希望した場合、登録番号等が記載された登録通知書がデータで格納されます。

その他は、書面にて登録番号等が記載された登録通知書が郵送されます。

≪電子データでの登録通知のメリット≫

なお、登録通知書は、原則として再発行は行いません。

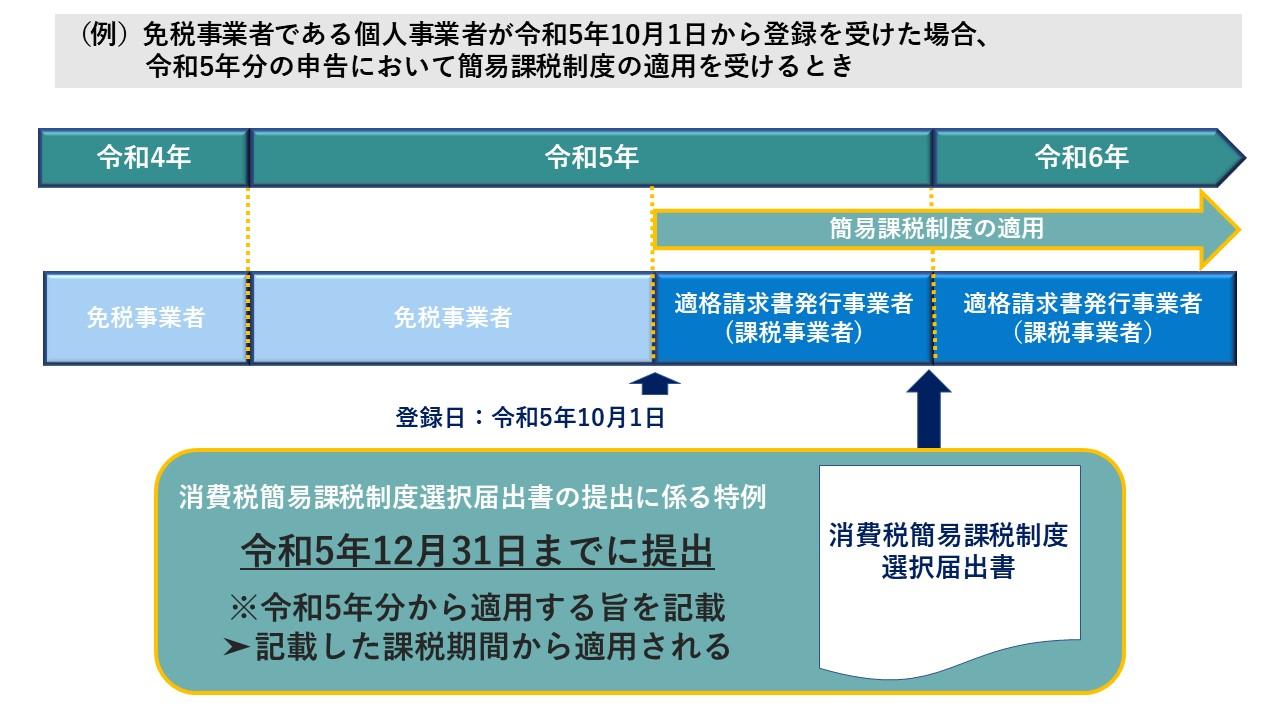

この経過措置の適用を受ける場合は、登録日から課税事業者となり、「課税選択届出書」を提出する必要はありません。

その場合、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間については消費税の申告が必要となります。

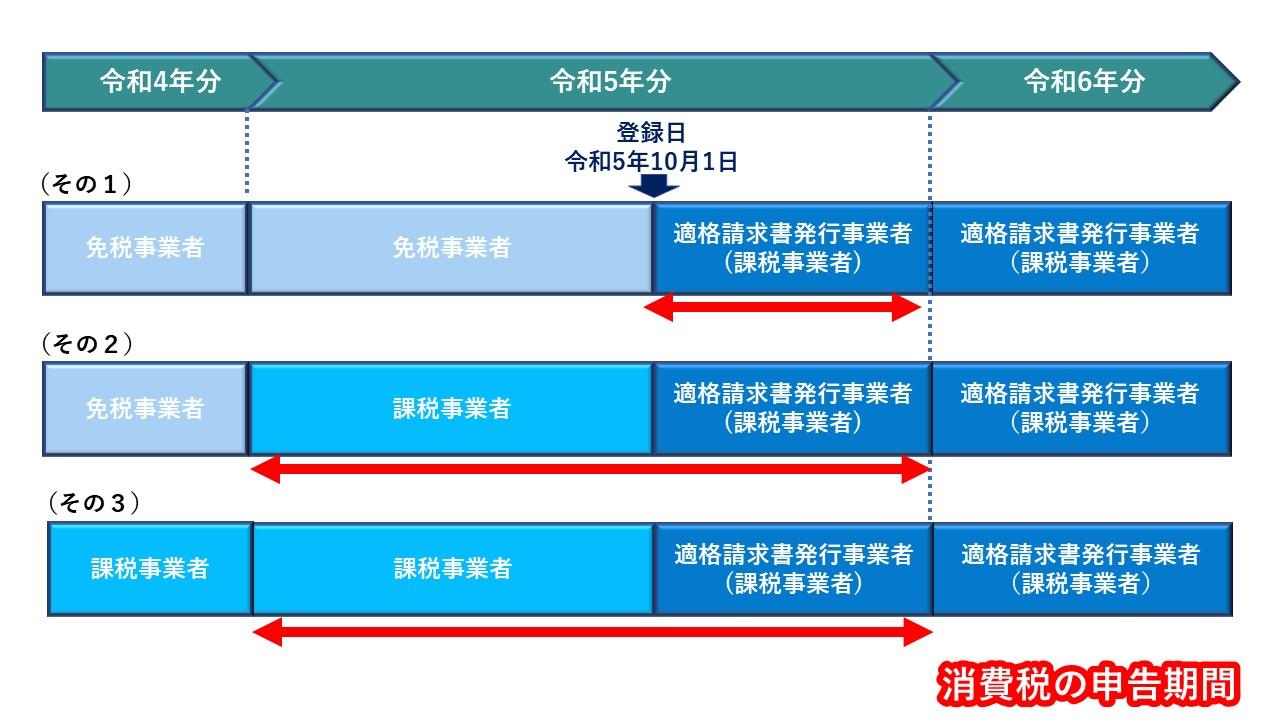

(その1)免税事業者

登録の際、令和5年分を適用開始課税期間とする「課税選択届出書」の提出なし

(その2)免税事業者

登録の際、令和5年分を適用開始課税期間とする「課税選択届出書」を提出

(その3)課税事業者

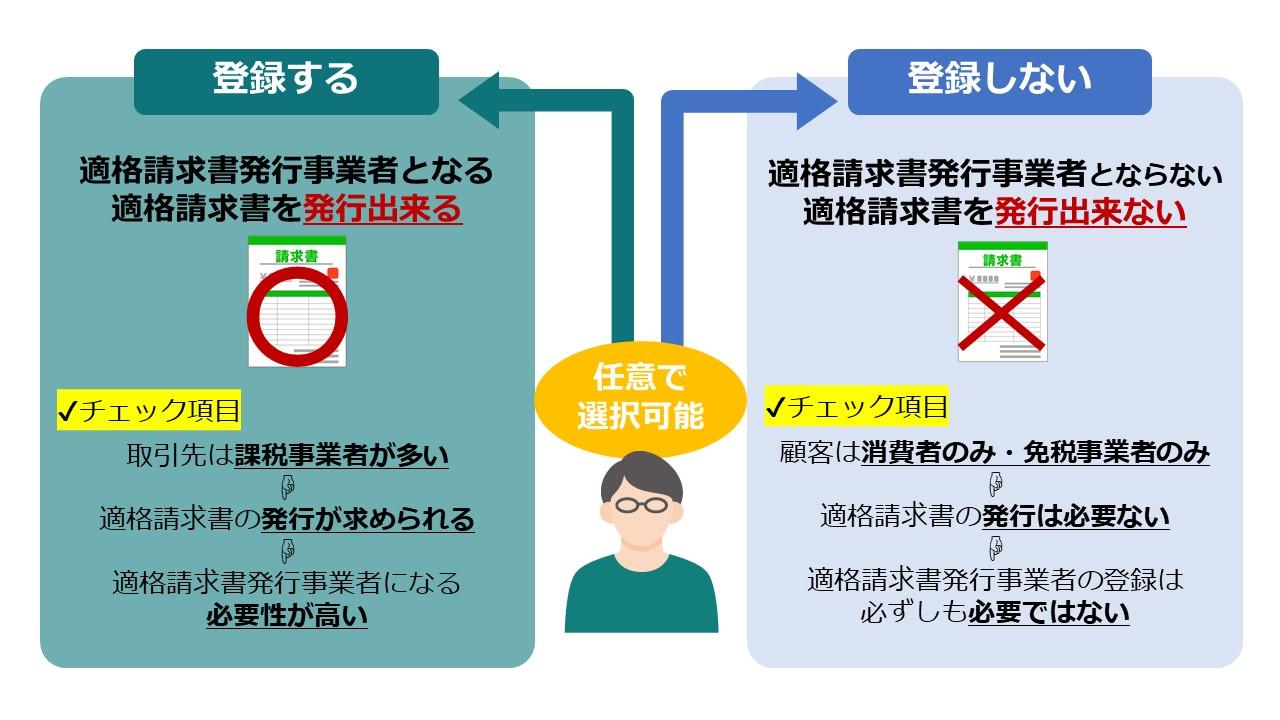

ただし、登録を受けなければ、適格請求書の交付はできないため、取引先が仕入税額控除を行うことができませんので、このような点を踏まえ、今後の取引まで視野に入れた登録の必要性を検討する事が重要です。

また、適格請求書発行事業者は、販売する商品に軽減税率対象品目があるかどうかを問わず、取引先(課税事業者に限る)から交付を求められた場合、適格請求書を交付しなければなりません。

一方で、消費者や免税事業者など、課税事業者以外に対する交付義務はありません。例えば、顧客が消費者のみの場合、必ずしも適格請求書を交付する必要はありません。

このような点も踏まえ、登録の必要性を検討しましょう。

適格請求書の発行は『PCA商魂』『PCA会計 hyper 債権管理オプション』が便利です。適格請求書の電子送付は『PCA Hub取引明細』が便利です。

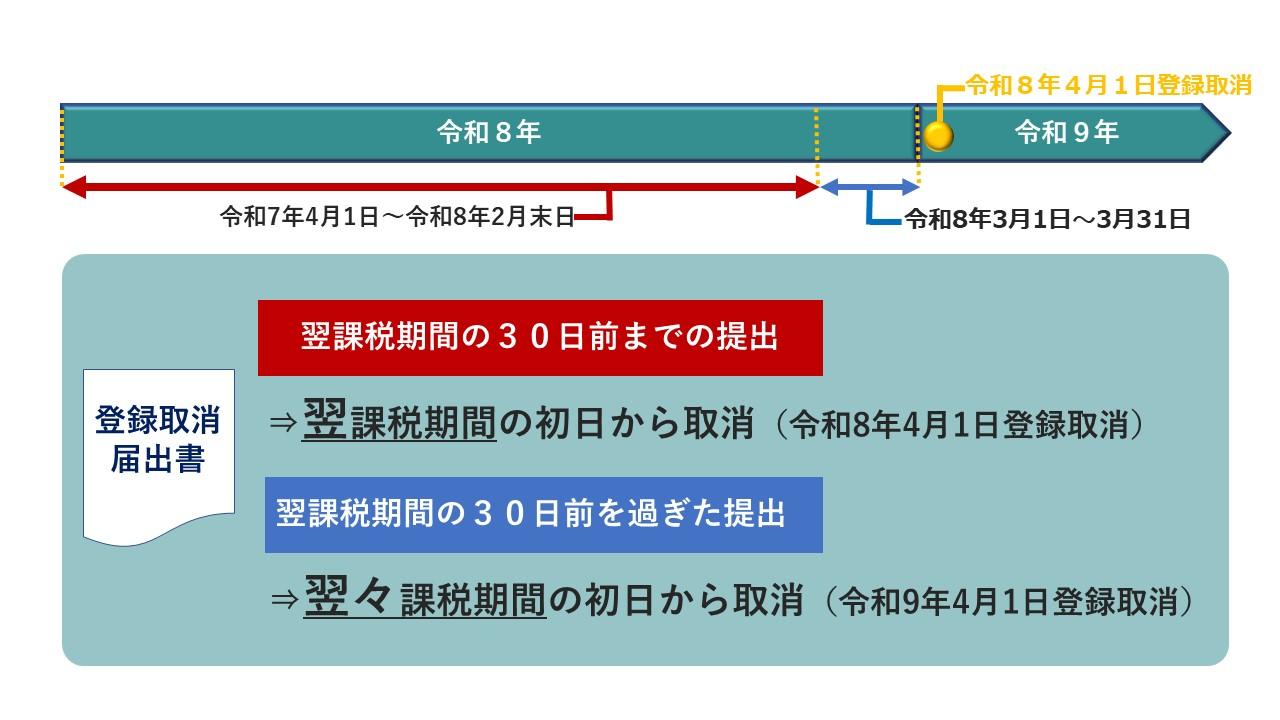

原則として、登録取消届出書の提出があった日の属する課税期間の翌課税期間の初日に登録の効力が失われます。

翌課税期間の30日前までの提出 ⇒翌課税期間の初日から取消

翌課税期間の30日前を過ぎて提出⇒翌々課税期間の初日から取消

となります。

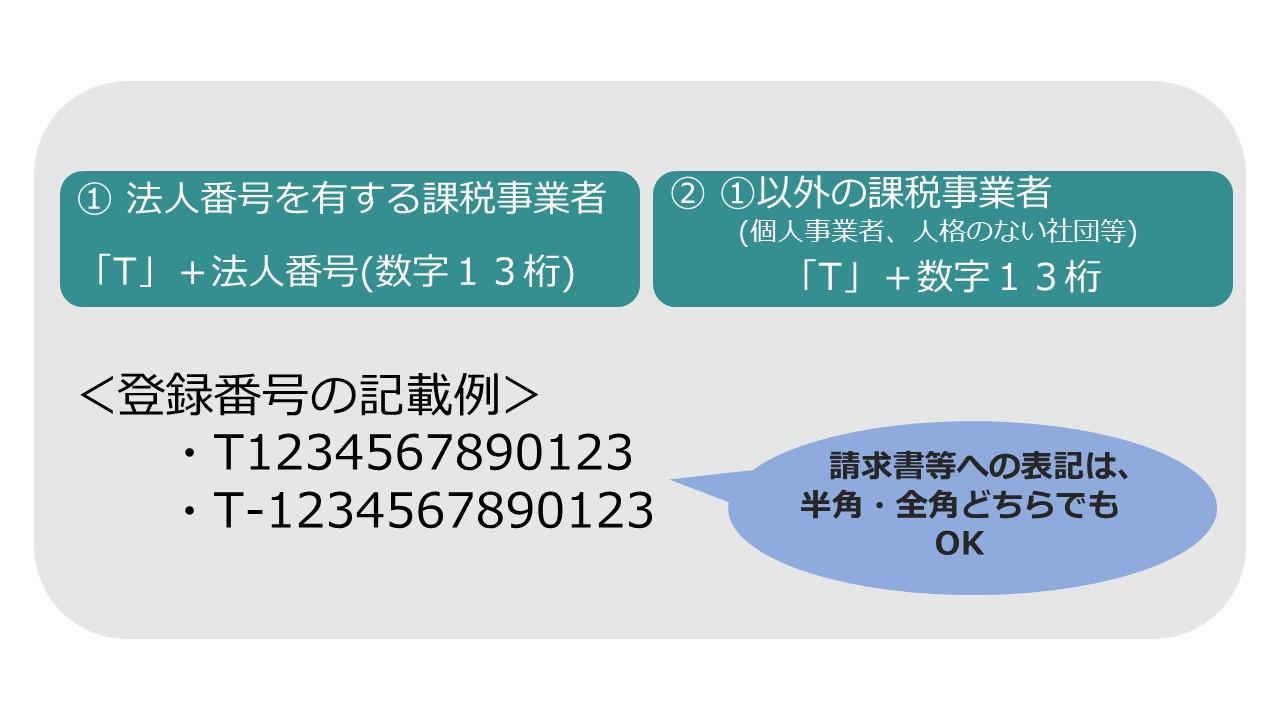

一度付番された登録番号は、変更することはできません。

取引先から交付を受けたインボイスに記載された登録番号で検索することで、公表情報を確認できます。

また、適格請求書発行事業者の登録が取り消された場合又は効力を失った場合は、その年月日が同サイトにて公表されます。

<公表される情報>

① 適格請求書発行事業者の氏名又は名称

② 法人の場合、本店又は主たる事務所の所在地

③ 特定国外事業者以外の国外事業者の場合、国内取引に係る事務所、事業所その他これらに準ずるものの所在地

④ 登録番号

⑤ 登録年月日

⑥ 登録取消年月日、登録失効年月日

影響が特に大きいと考えられている免税事業者にとっては、大きな選択を迫られる制度になります。制度選択の有利不利について、様々な角度から検証した上で判断をする必要があるでしょう。

事前にしっかりと情報収集をして十分な理解を深めることで複雑な制度への対応が可能になります。

日々の業務に追われている間に、あっという間に制度スタートの日はやってきます。遅い対応にならないよう、着々と準備をしていきましょう。

TOMAコンサルタンツグループ株式会社 取締役

中小企業診断士

DX推進の総責任者として、テレワーク環境構築・ペーパーレス化・電子帳簿保存法対応・ビジネスモデルの再構築などで活躍中。

企業の労働生産性向上や付加価値向上を目指して、中小企業から上場企業まで幅広く対応している。