バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/08/04

事業者目線から見たインボイス制度に関する疑問をピックアップして、図解と共に分かりやすく解説する「Q&A」の第5弾。

今回の記事では、インボイス制度下での家賃支払に関する要件や、帳簿のみの保存で仕入税額控除が認められる取引の帳簿記載事項、また売上税額・仕入税額の計算方法など、具体的な事例を交えて解説していきます。

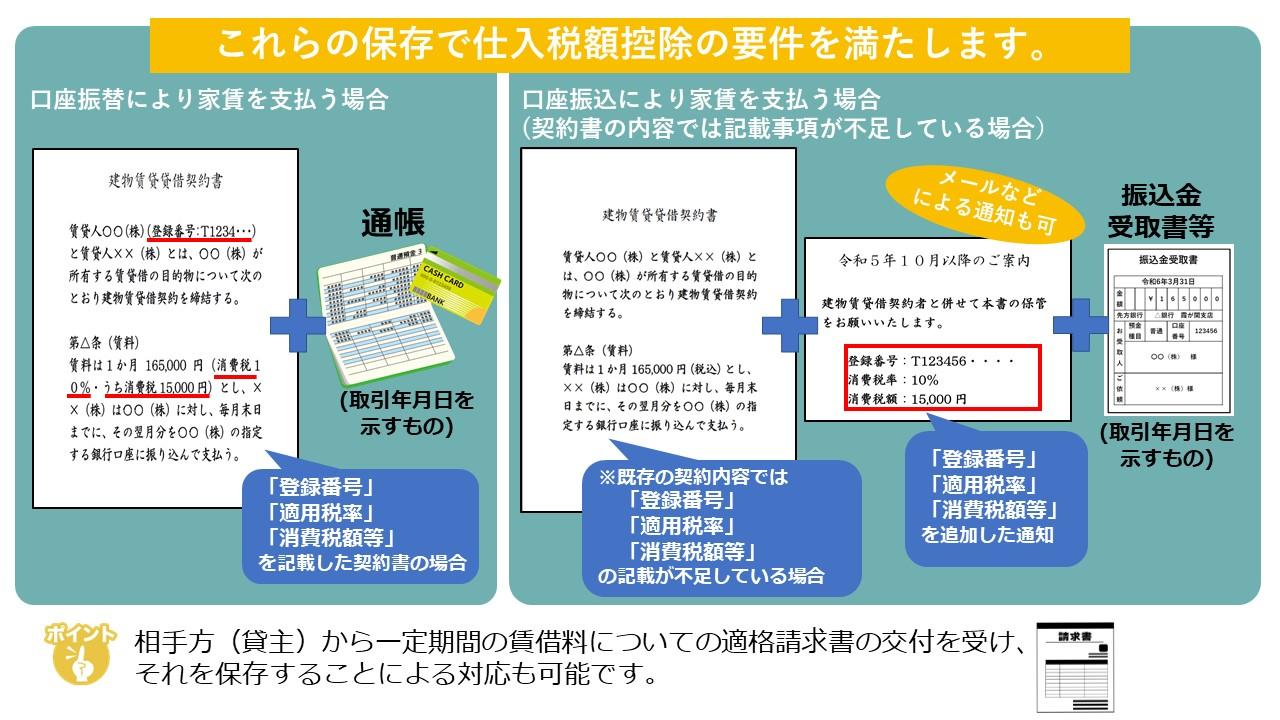

このため、

といった方法により対応する必要があります。

≪口座振替の場合(質問の場合)≫

をあわせて保存することで、仕入税額控除の要件を満たします。

≪口座振込の場合≫

を保存することで、請求書等の保存があるものとして、仕入税額控除の要件を満たすこととなります。

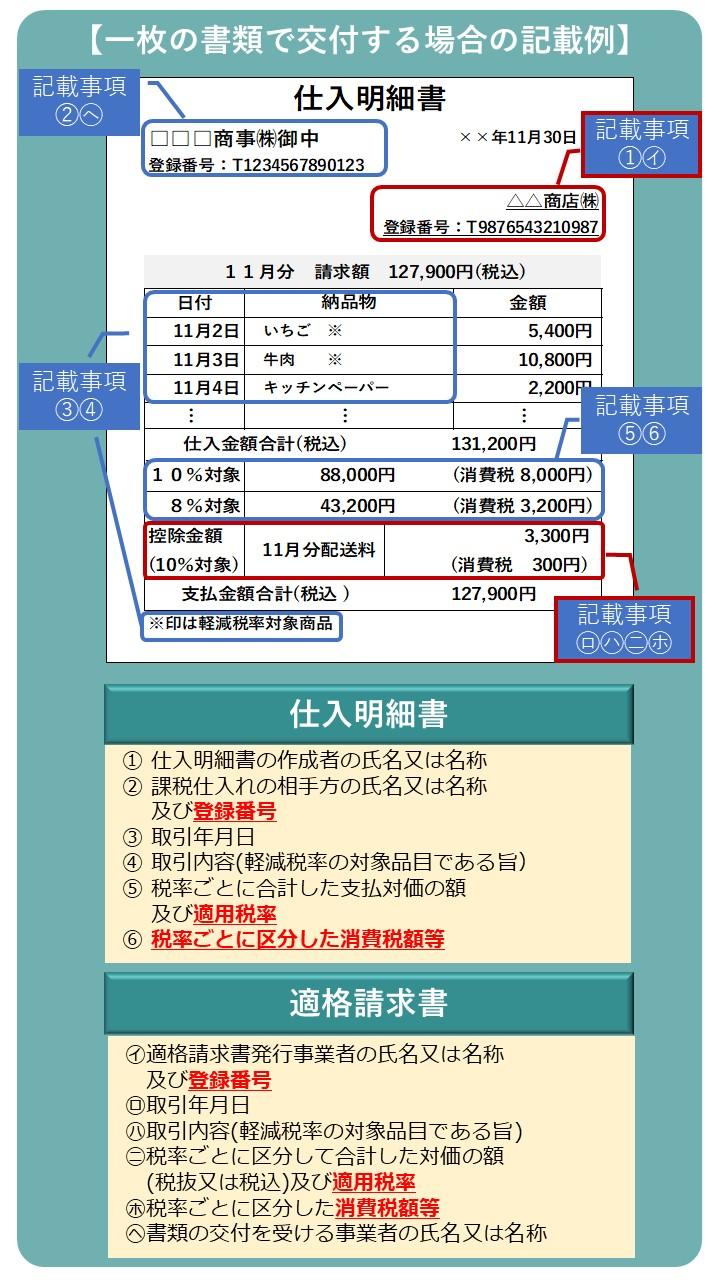

通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入税額控除を受けるためには、原則として、適格請求書の保存が必要です。適格請求書は、一定期間の取引をまとめて交付することもできますので、相手方(貸主)から一定期間の賃借料についての適格請求書の交付を受け、それを保存することによる対応も可能です。

なお、適格請求書として必要な記載事項は、一つの書類だけで全てが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たしますので、契約書に適格請求書として必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類とともに保存しておけば、仕入税額控除の要件を満たします。

令和5年9月30日以前の契約について、契約書に登録番号等の適格請求書として必要な事項の記載が不足している場合には、別途、登録番号等の記載が不足していた事項の通知を受け、契約書とともに保存していれば問題ありません。

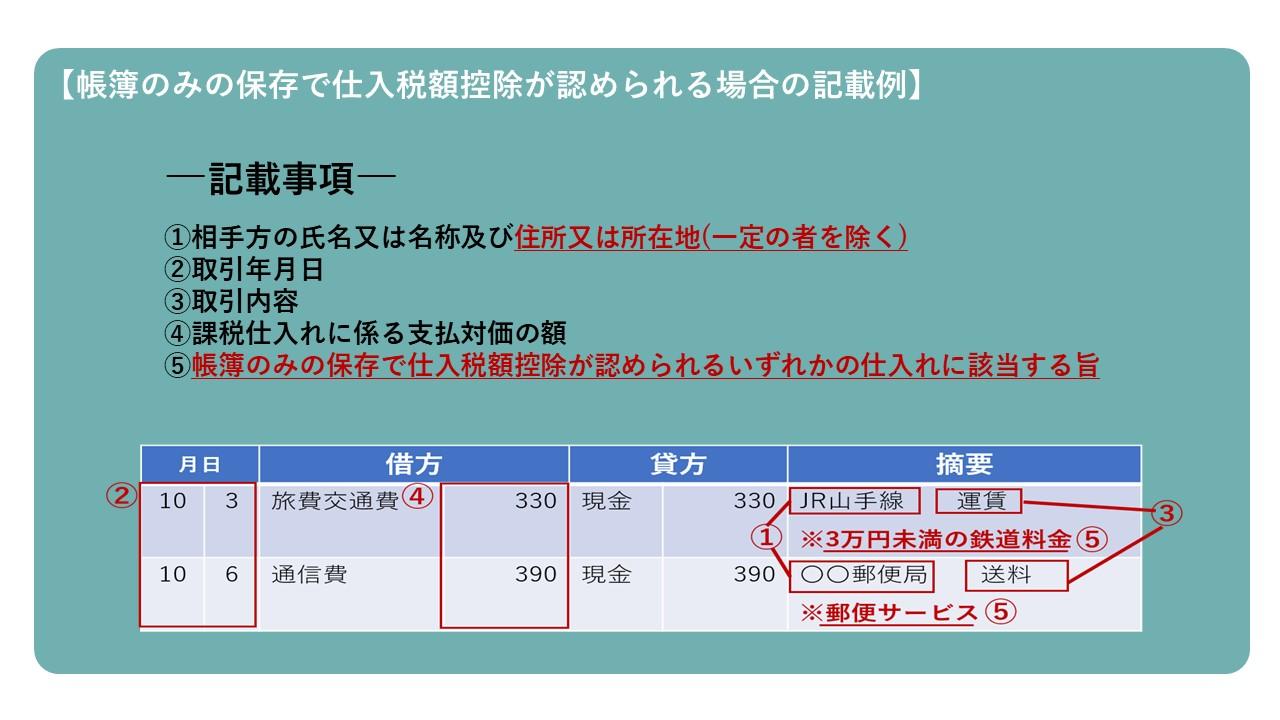

―帳簿のみの保存で仕入税額控除が認められる取引―

帳簿の記載事項に関し、通常必要な記載事項に加え、次の事項の記載が必要となります。

(※) 一定の者とは、次のとおりです。

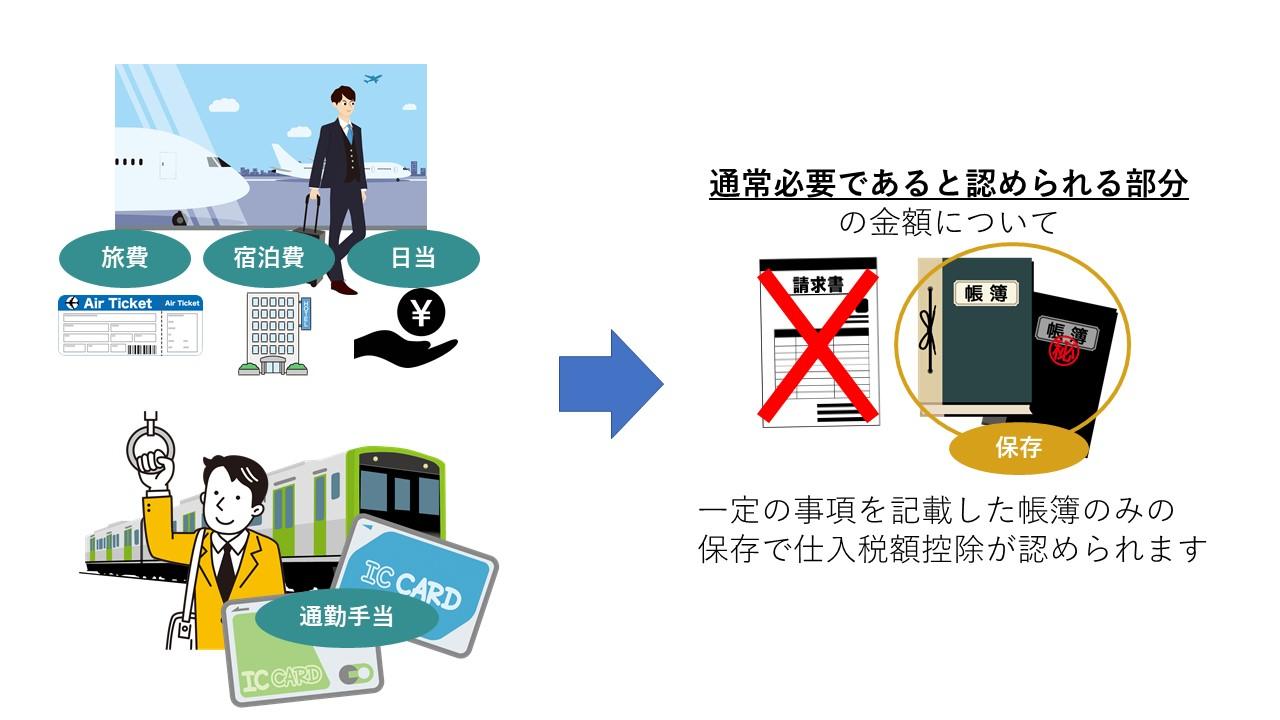

<出張旅費、宿泊費、日当等>

その旅行に通常必要であると認められる部分の金額(所得税が非課税となる範囲内)

<通勤手当>

通勤に通常必要と認められる部分の金額

については、課税仕入れに係る支払対価の額に該当するものとして取り扱われますので、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

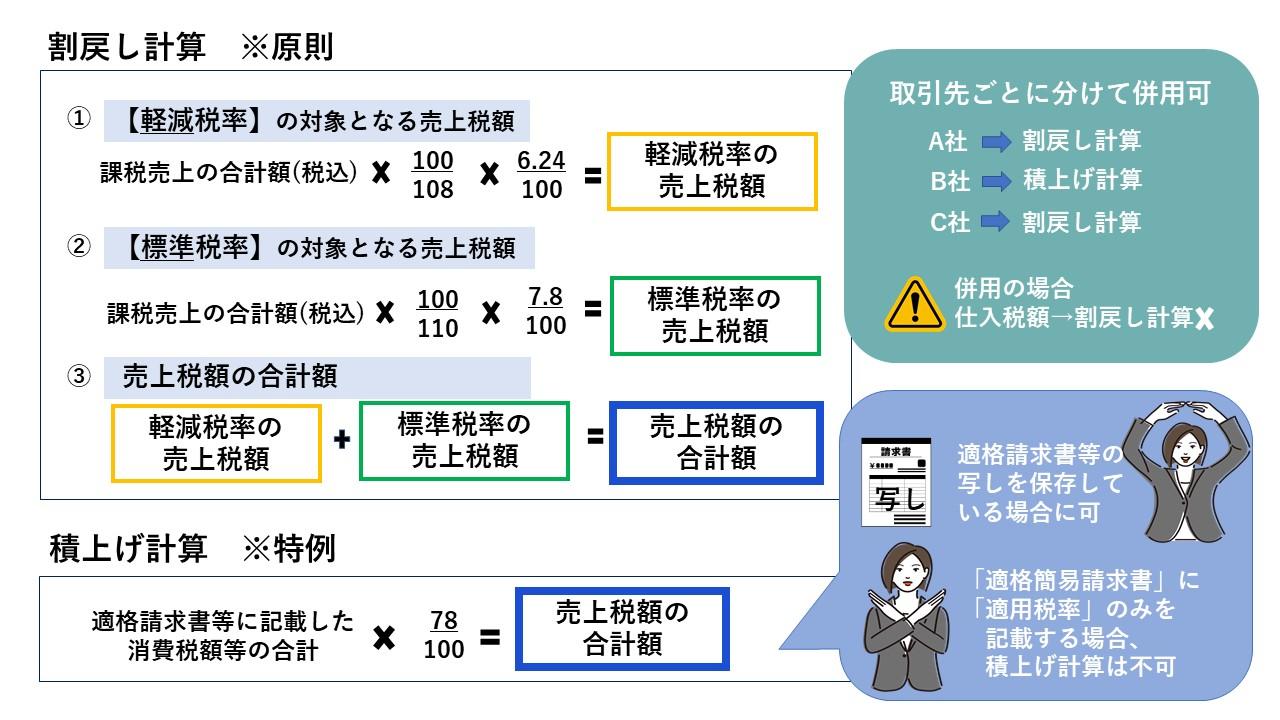

消費税率が軽減税率と標準税率の複数あることから、売上げと仕入れを税率ごとに区分して税額計算する必要がありますが、売上税額から仕入税額を控除するといった消費税額の計算方法は、適格請求書等保存方式でも現行と変わりません。

具体的な売上税額と仕入税額の計算方法は次のとおりです。

1:売上税額

≪割戻し計算≫ ※原則

① 【軽減税率】課税売上(税込)×100/108×6.24%

② 【標準税率】課税売上(税込)×100/110×7.8%

③ ①+②

≪積上げ計算≫ ※特例

適格請求書等に記載されている消費税額等の合計額×78/100

ただし、適格簡易請求書の記載事項は、「適用税率又は税率ごとに区分した消費税額等」であるため、「適用税率」のみを記載して交付する場合、税率ごとの消費税額等の記載がないので、積上げ計算を行うことはできません。

なお、売上税額の計算は、取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、併用することも認められますが、併用した場合であっても売上税額の計算で積上げ計算を適用した場合に当たるため、仕入税額の計算に割戻し計算を適用することはできません。

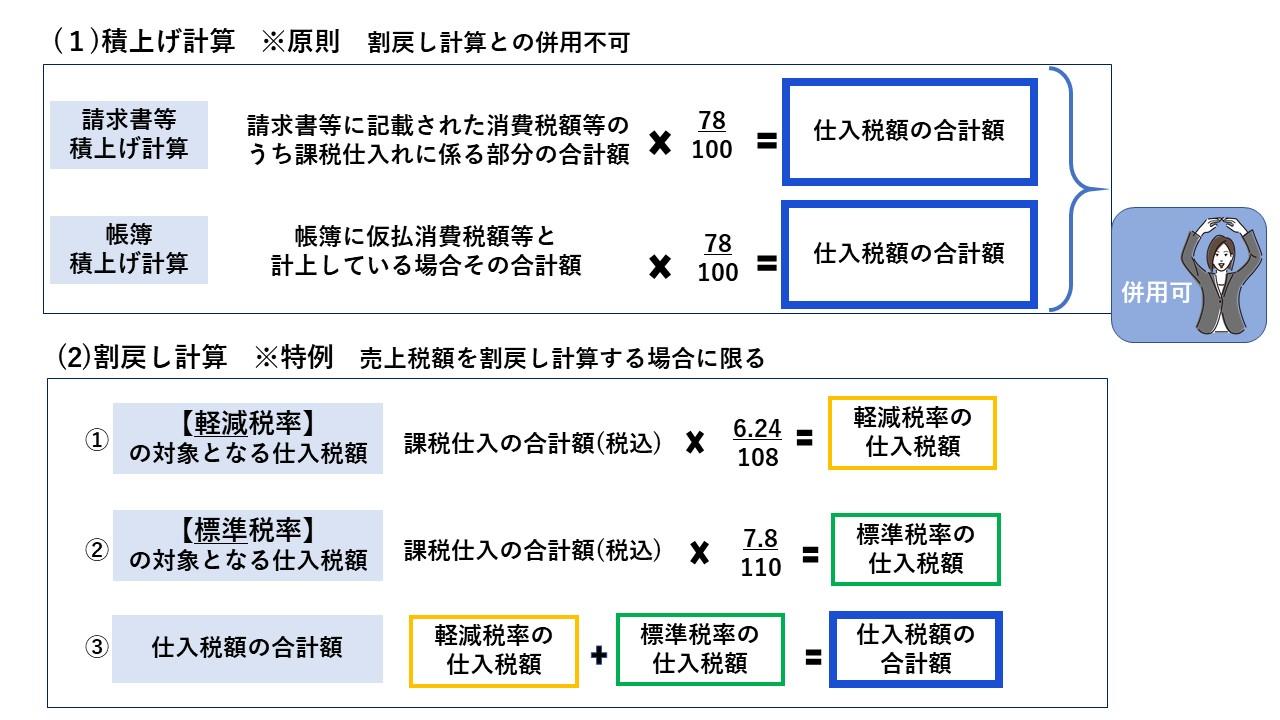

2:仕入税額

≪積上げ計算≫ ※原則

原則として積上げ計算で算出します。仕入税額の積上げ計算には、「請求書等積上げ計算」と「帳簿積上げ計算」の2通りがあります。

なお、仕入れ税額の計算に当たり、請求書等積上げ計算と帳簿積上げ計算を併用することも認められますが、これらの方法と割戻し計算を併用することは認められません。

≪割戻し計算≫ ※特例

① 【軽減税率】課税仕入(税込)×6.24/108

② 【標準税率】課税仕入(税込)×7.8/110

③ ①+②

仕入税額を割戻し計算できるのは、売上税額を割戻し計算している場合に限ります。

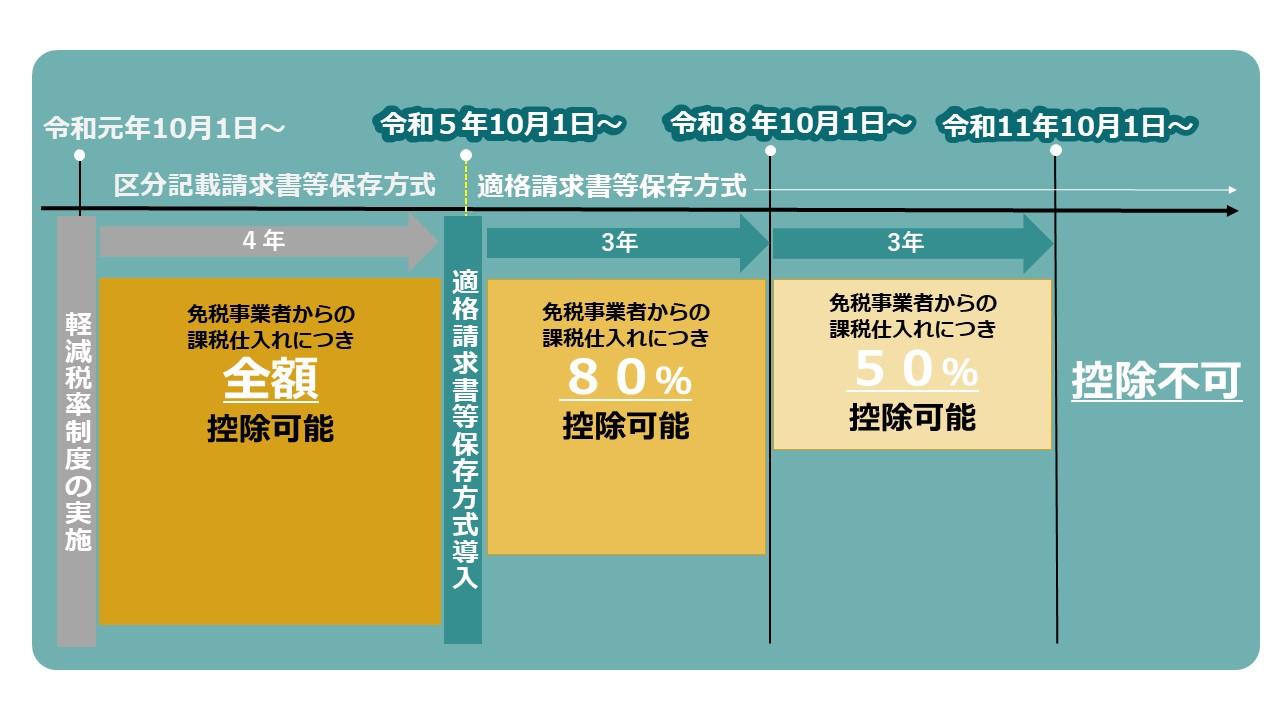

適格請求書等保存方式の下では、原則、適格請求書発行事業者以外の者からの課税仕入れについては、仕入税額控除を行うことはできませんが、制度開始後6年間は、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

この経過措置を適用する場合に仕入税額とみなす金額の具体的な計算方法は、次のとおりです。

1:仕入税額について「積上げ計算」を適用している場合

「積上げ計算」により計算する必要があります。

課税仕入れの都度、

の計算で算出します(その金額に1円未満の端数が生じたときは、その端数を切捨て又は四捨五入)。

なお、この経過措置の適用を受ける課税仕入れをまとまった期間で区分して管理し、課税期間の途中や期末において、区分した課税仕入れごとに上記の計算を行うことも可能です。

2:仕入税額について「割戻し計算」を適用している場合

「割戻し計算」により計算する必要があります。

課税期間中に行った、

の計算で算出します。

経過措置を適用できる期間に応じた割合は、以下のとおりとなります。

インボイス制度に関するQ&Aシリーズも、今回で最後となりました。皆様の理解の一助となれば幸いです。

インボイス制度に向けて対応準備をするのはもちろんですが、法改正の都度、その場しのぎの対応をしていては時間もコストも業務負担も増すばかりで、現場は疲弊していく一方です。

そうならないためにも、急速に変化していくデジタル化の流れに乗り遅れる事がないよう、業務そのものをデジタル化し改善をしていくことが重要と言えるでしょう。

TOMAコンサルタンツグループ株式会社 取締役

中小企業診断士

DX推進の総責任者として、テレワーク環境構築・ペーパーレス化・電子帳簿保存法対応・ビジネスモデルの再構築などで活躍中。

企業の労働生産性向上や付加価値向上を目指して、中小企業から上場企業まで幅広く対応している。