バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/07/17

IPO準備企業・新興企業のための税務調査のポイント

税務調査の基本を抑えながら、その概要、流れ、上場準備企業において対応が困難となる要因やそのポイントについてご紹介

市町村において法律・条令が必要であるように、コミュニティが拡大すればルールを明文化する必要性が生じます。

企業組織というコミュニティにおいてもこれは例外でなく、成長企業では「社内規程」というルールを作る必要があります。

それではその社内規程の内容はどのようなものなのか、またIPOを検討する上でどのような点に注意しなければならないか...

今回はこれらについて解説していきます。

当コラムの第3回「IPO準備段階におけるコーポレートガバナンス」において、成長ステージにある企業の組織は、いわば「集落から市町村への昇華」といったような拡大局面にあるという解説をしました。そのうえで、企業における従業員の増加・組織の拡大は、住人の集まりのレベルが大きくなることと同義ですので、相応の統治機構が必要であることを解説しました。また、第4回「IPO準備段階で必要な機関設計」では、コーポレートガバナンスの基幹を為す統治機構について、最低限会社法に定める機関設計に則り構築する必要があることを解説しました。

しかしこれらで対応がすべて終わるわけではありません。統治機構を確立した以降は、これも住人の集まりのレベルに例えると、民法、刑法といった基本的なルールや、道路交通法、労働基準法といった具体的施行ルール、迷惑防止条例といった詳細ガイドラインが必要となるのと同様のことを企業にも落とし込む必要があります。

すなわち、その成長企業の構成員が遵守すべき、全体的な社内のルールと各事業部門・構成員別の責任と権限が明示される必要が生じてきます。これまで申し上げてきたように、CEOを含めた企業の構成員が10名に満たないようなIPOの検討段階にない場合は、CEOの言動自体がルールでも支障はあまり生じないと思います。ですが、コミュニティが拡大すればルールを明文化しておかないと相当の支障が生じてくることはご理解頂けると思います。

事例で申しますと、構成員の一人がプライベートで飲酒運転による事故を起こした場合、企業の信用失墜にもつながる非常にけしからんことであり、その個人に対しては道路交通法や刑法といった国のルールにおいて罰せられることになります。しかし、企業の中ではその行為が懲戒処分相当であるというルールが無ければ処分を行うことは難しくなります。

企業の組織規模が大きくなるということは、これに合わせて企業内の「法律・条令」を作る必要があり、それが社内規程となります。社内規程はコーポレートガバナンスの実効性を確保するために必須のものとなるのです。

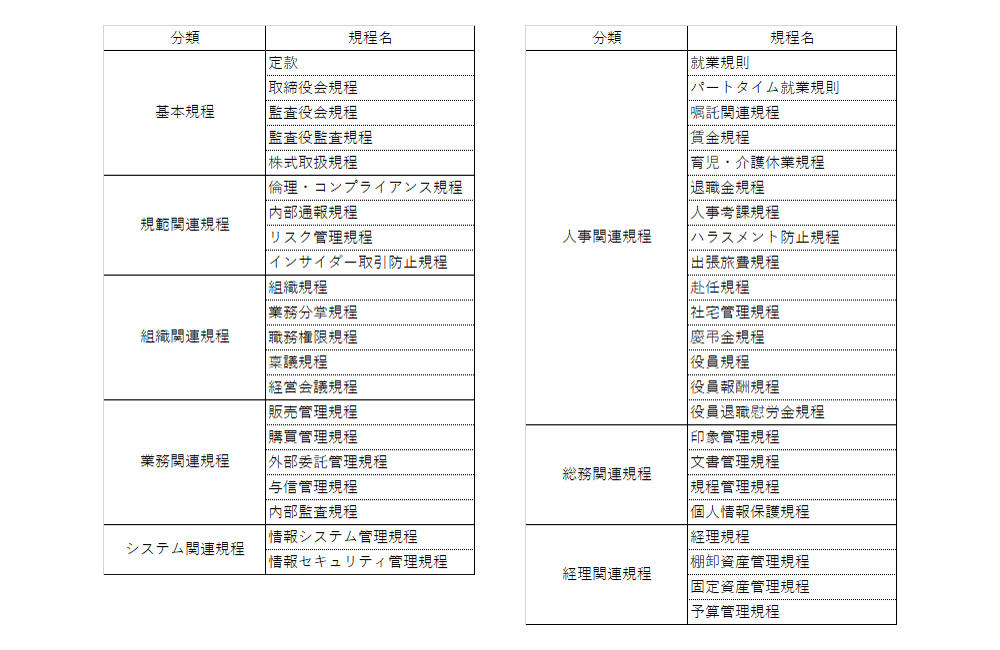

以下の表に、IPOを検討するフェーズにある企業において一般的に必要と考えられる社内規程の事例(監査役会設置会社の場合)を取り纏めております。

定款は国に例えるといわば憲法のようなものであり、IPOを検討していなくても必ず作成しなければなりません。また、取締役会規程といった基本規程も同様に必須となります。ですが、以下事例で記載している規程は、全てを必ず作成しなければならないというものではなく、企業の規模や業種に応じてテーラーメイドで整備することとなることをご留意ください。

なお、上記各規程はその企業における重要な「法律」となるため、その改廃には慎重な対応が求められます。定款は株主総会の決議が必要であり、その他の規程は概ね取締役会(監査役及び監査役会関連では監査役会)の決議が必要となるのが一般的です。

一方で、例えば今般の新型コロナウィルス感染拡大に対する企業の対応方針といった、臨時的、限定的な対応が求められる社内ルール発信を行うときは、取締役会を招集して付議にかけていては機動性に欠け適切な対応が遅れる可能性があります。そのような場合は、制定及び改廃を担当役員あるいは部門責任者の責任において発信する、規程から格付けを落とした「社内通達」といった名称での機動的な社内ルールを発信することも考えられます。但し「社内通達」は、社内規程の内容と齟齬がないこと、社内規程の定める範疇における詳細なガイドラインとして作り込まなければならないことに留意が必要です。

IPO審査における社内規程のポイントは、ただ単に審査上必要だから作成したというものではなく、その企業において必要十分な規程が供えられ、それらが実際に機能しているかに尽きます。

具体的には以下の2点です。

またIPO審査においては、社内規程は1年以上の運用実績が必要となっており、具体的には直前期の1年間は運用されていなければならないこととなります。従って、この直前期の1年間を実際に運用するためには、少なくともIPO予定年度の3事業年度前から整備を開始し、直前々期では仮運用の上不備や内容の齟齬を見直す期間とする必要がありますので、IPOを検討する段階に入ったら、コーポレートガバナンスの構築、機関設計と併せて取り掛かなければならないことにご留意ください。

株式会社サンライトコンサルティング 代表取締役CEO、公認会計士・税理士。

(株)ミズホメディー(現在東証二部)社外監査役、九州大学大学院非常勤講師。

その他IPO準備中の企業の社外役員、顧問、中小監査法人のパートナーを務める。

主な著書(共著) 会計が分かる事典(日本実業出版社)、7ステップで分かる株式上場マニュアル(中央経済社)

セミナー実績 名古屋・札幌・福岡各証券取引所のIPOセミナーを中心に講演多数

URL:https://www.slctg.co.jp/