バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/03/10

IPO準備企業・新興企業のための税務調査のポイント

税務調査の基本を抑えながら、その概要、流れ、上場準備企業において対応が困難となる要因やそのポイントについてご紹介

昨今、企業が置かれる経営環境は、AI等技術革新による複雑化、ボーダレス化に加え、昨今の新型肺炎ウィルスの流行や大地震等の自然災害など混迷しており、短期的な見通しも不透明化しております。上場企業ですら、投資家に向けて公表予算を開示しなければならない中で、着地点が見込みと乖離することも決して珍しいことではありません。

CEOの皆様の多くでよく耳にするのが、

といったコメントです。これは従業員数が少数で全てがCEOのコントロールで動けるような中小・零細規模の企業ならばあながち間違っていないとも思います。

一方で、上場企業やIPOを検討する段階に入った成長企業においては、従業員や取引先をはじめ多数のステークホルダーを有する状態であり、継続的な成長が義務化されているといっても過言ではありません。企業の将来の方向性がしっかり明示されていないようでは、成長可能性に対する説得が困難です。とりわけ、従業員に対して自社がどのようなビジョンを有しているかを共有できず、一人一人がバラバラに動くこととなり、組織としての体をなさなくなります。

また、IPOを検討する段階に入った企業の皆様に是非持って頂きたいのは、将来的に株主になって頂く可能性のある投資家の目線です。この目線を持つ方法は非常に簡単で、ご自身がもし投資家だったらどのように感じるか?という立場に置き換えて自社を俯瞰して見て頂くだけです。投資家はどのような企業に投資をしたいか?それは唯一、将来において成長する企業です。

企業が永続的に存続するためにはコーポレート・ガバナンスの充実が求められますが、企業にとって何よりも大事なのは収益性、すなわち売上及び利益です。また、現在収益性に問題がなくても将来が不透明であれば投資家目線では「成長する企業」とはなりません。

(内的に)従業員を多数抱える規模となった企業におけるメンバーを同じベクトルに向かわせるためのツールとして、また(外的に)外部関係者に自社の成長可能性を説得するためのツールとして、可視化されたものが必要となります。この内外の課題を解決するためには、中期経営計画を備えておくことが一番の解決策となります。

中期経営計画は文字通り3年から5年程度の中期的な計画です。3年後までの計画で作成されているケースも多いですが、従業員が内容をシェアする点に鑑みますと、ずっと働いていて良いことがあるか不安を抱えながら従事するよりは、長く勤務することのメリットを感じさせることが望ましいと考えられることから、筆者がコンサルティングをする際には5年で作成することを推奨しております。

一方、中期経営計画はコンサルティングを受けずとも簡易に作成してしまう、又は既に作成されているという企業もあるのですが、IPOを目指す観点からは到底合格点には満たないものが多く、その理由の代表例が以下の通りです。

① 定量的説明(数値目標・計画)が殆どで、経営環境分析、競合状況はじめ、数値の裏付けとなる定性的説明の記載がない、あるいはほとんど記載されていない。

② CEOによる各事業部門への目標数値ありきのトップダウン予算を3〜5年間並べただけ。

③ 数値の裏付け・根拠、すなわち算出方法が合理的に説明できない。

④ 損益計画において、財務会計における勘定科目体系と一致していない。

(1)で述べた通り、投資家目線でこの企業の成長を判断する材料として中期経営計画は作成されなければなりません。すなわち、成長企業が作成すべき中期経営計画は、単に数値を3〜5年並べたものではなく、上記の逆説で説明すると以下の要素を完徹しているものです。

① 自社が置かれている経営環境、競合状況を適切に踏まえた上で実現可能な事業戦略を落とし込むといった定性的分析を行い、その結果として数値計画など定量的データを明示している中期経営計画が必要。

⇒概略ですが中期経営計画全体に占める定性的情報と定量的情報の紙面のボリュームの比は、8:2または7:3くらいが理想であるくらい、定性的分析は重要なのです。

② CEOからのトップダウン、あるいは各現場責任者からのボトムアップいずれかの一方通行ではなく、

ⅰ. CEOがまず中期経営方針を各現場責任者に明示

ⅱ.各現場責任者は中期経営方針に沿って定性的分析と定量的データの作成を行い、CEOに提出

ⅲ.CEOまたはCFOが各現場から提出された部門別の中期経営計画を集計・レビューし、方針・目標と齟齬がある部門について見直し・再提出

ⅳ.CEOと現場で十分コミュニケーションがとられた内容を取り纏める

といった手順を踏んだ中期経営計画が必要。

⇒成長性を説明する際には、内外とも納得できる実現可能性が必要となり、各現場責任者が目標にコミットしているということが必要です。

③ 中期的な数値計画については、直接的な数量・従業員数などの係数のみならず、将来見込まれるマーケットの規模、占有率、顧客ニーズといった根拠に基づく裏付けにより算出された合理的な説明がなされていることが必要。

④ 損益計画においては自社の財務会計における勘定科目体系と整合していることが必要。

また、補足として年度予算については比較的多くの企業が作成されていることと思いますが、中期経営計画の策定に当たっては、計画1年目は年度予算対象期間と同じ時期となり、数値計画は完全に一致しなければなりません。

先述しましたように、成長過程にある企業・IPOを検討する段階の企業が作成すべき中期経営計画は、単なる数値計画の羅列ではなく、その背景・裏付けをしっかりと記述することが求められます。

以下、手順について時系列的に解説します。

中期経営計画作成に当たっては、会社の事業戦略が明確化していることが必須要件となります。従って中期経営計画作成の前に、以下の手順で企業の根幹をなす基本的事項を整理する必要があります。

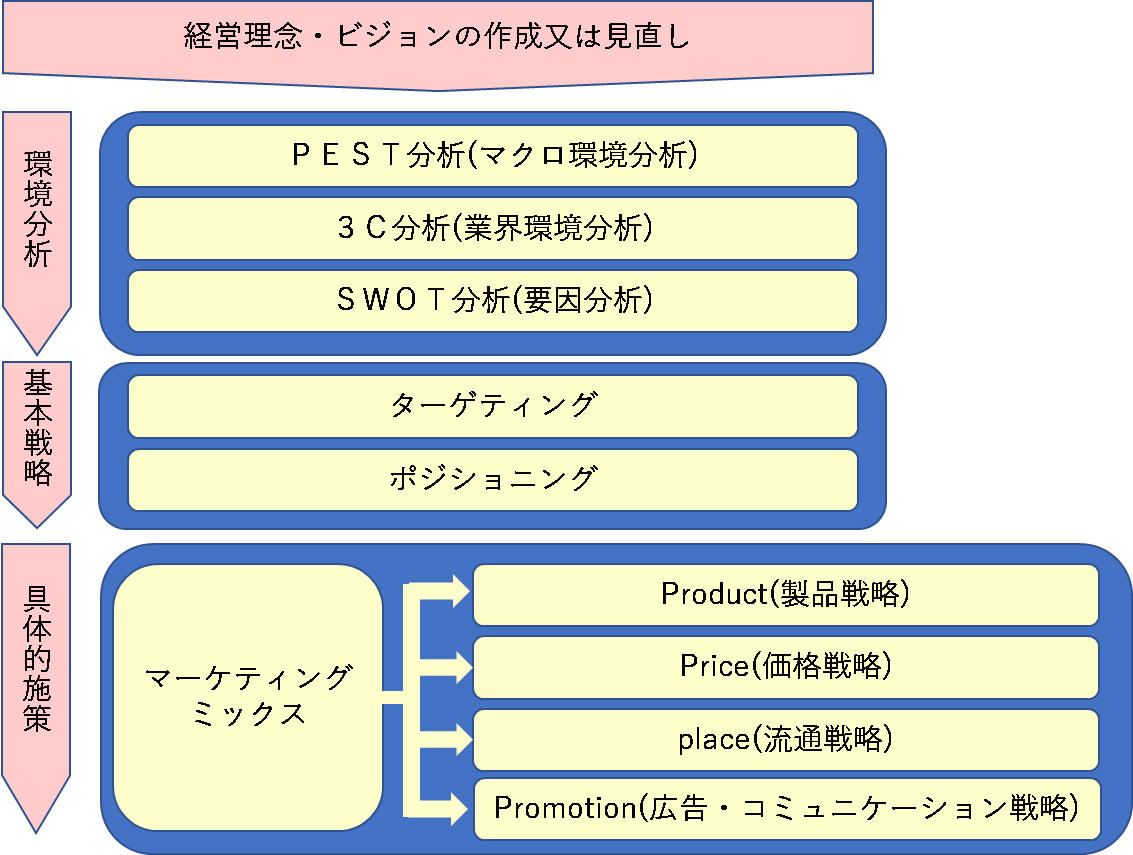

経営理念・ビジョンについては、CEOの頭の中ではある程度理解されているものの、創業期の段階ではこれを明示している企業は少ない傾向にあります。また既に作成されている企業においても抽象的であったり、企業内外のステークホルダーに理解されるのが難しいものも見受けられます。技術革新や経営環境の変化が著しい中でも、企業が存在する意義が経営理念であり、企業が存続する限りは不変の基本姿勢となります。この機会にじっくりと作成又は見直すことを推奨します。

経営理念が固まった後、自社が属する業界の分析を行う必要があります。具体的にはマーケティングフレームワークで一般的に用いられる下記の分析を以下の手順で行うことが望ましいです。

ⅰ.PEST分析

P(Politics(政治))・E(Economy(経済))・S(Society(社会))・T(Technology(技術))の4つの分析により自社が属する業界のマクロ環境を分析します。

ⅱ.3C分析

3つのC(Customer(顧客)・Competitor(競合)・Company(自社))を冷静に分析し、自社の成長可能性・競合優位性を分析します。

ⅲ.SWOT分析

S(Strength(強み))・W(Weakness(弱み))・O(Opportunity(機会))・T(Threat(脅威))を明示して、自社の内部環境及び外部環境における成長要因と阻害要因を分析します。

①②を明示した後、事業戦略のうち基本戦略を策定します。この際明示するものは自社のターゲットと業界におけるポジションの目標です。

基本戦略が固まったら具体的施策に落とし込みます。この際のフレームワークで用いられるのがマーケティングミックスであり、4P戦略といわれるものです。

ⅰ.Product(製品戦略)

ⅱ.Price(価格戦略)

ⅲ.Place(流通戦略)

ⅳ.Promotion(広告・コミュニケーション戦略)

基本的事項が整理された後に具体的に中期経営計画の作成に入ります。

項目の具体例として以下を参考にしてください。

① 会社情報

② 経営理念・ビジョン

③ 行動指針

① 経営環境認識

② 市場規模予測

③ SWOT

④ 成長戦略

⑤ 成長戦略を達成するための組織体制

⑥ 事業リスク・対処すべき課題

① 損益計画

② 投資計画

③ 人員計画

④ 資金計画

上記(2)をもって最初の中期経営計画は完成しますが、問題は自社が中期経営計画に沿って活動できたかをウォッチすることであり、実際が乖離した場合には何故そうなったのかをフィードバックする必要があります。その上で、定性的情報と定量的情報を見直して更新する作業が必要です。この作業のことをローリングと呼びます。

ローリングは、中期経営計画策定後少なくとも毎年1回行うことが必要です。併せて、業界環境の変化に中期経営計画をリンクさせる必要があることから、3年または5年に一度根本的に中期経営計画の大改訂を行うことも推奨します。

株式会社サンライトコンサルティング 代表取締役CEO、公認会計士・税理士。

(株)ミズホメディー(現在東証二部)社外監査役、九州大学大学院非常勤講師。

その他IPO準備中の企業の社外役員、顧問、中小監査法人のパートナーを務める。

主な著書(共著) 会計が分かる事典(日本実業出版社)、7ステップで分かる株式上場マニュアル(中央経済社)

セミナー実績 名古屋・札幌・福岡各証券取引所のIPOセミナーを中心に講演多数

URL:https://www.slctg.co.jp/