バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2019/10/17

IPO準備企業・新興企業のための税務調査のポイント

税務調査の基本を抑えながら、その概要、流れ、上場準備企業において対応が困難となる要因やそのポイントについてご紹介

成長している企業ではIPO(「初めての(Initial)自社株式の不特定多数の投資家への販売(Public Offering)」、本文では新規株式上場の意)を積極的に検討する案件が増えております。

しかし、自社の成長や経済情勢によってもIPO出来ない事例が散見され、殆どの場合は上場後パブリックカンパニーとなる上での対応が出来ていないという企業側の対策不足を指摘されています。「企業を興して成功したい」「更に成長させたい」というCEO(Chief Executive Officer、この文中においては経営者の意)の中でIPOを強く検討する方が多いと思いますが、株式を売買する投資家の目線を理解することも忘れてはいけません。

せっかくの機会にスムーズなIPO準備が出来ることを心より祈念し、今回を含めて全12回にわたり以下の内容で「失敗しないIPO」を解説してまいりたいと思います。

第1回. IPOプロジェクトの進め方

第2回. CFO人材の採用・育成

第3回. IPO準備段階におけるコーポレートガバナンス

第4回. IPO準備段階で必要な機関設計

第5回. あるべき労務管理

第6回. 中期経営計画の必要性

第7回. コンプライアンス強化の必要性

第8回. 資本政策

第9回. 制度会計への対応

第10回. 社内規程の必要性

第11回. 関連当事者取引の整理

第12回. J-Soxへのあるべき対応

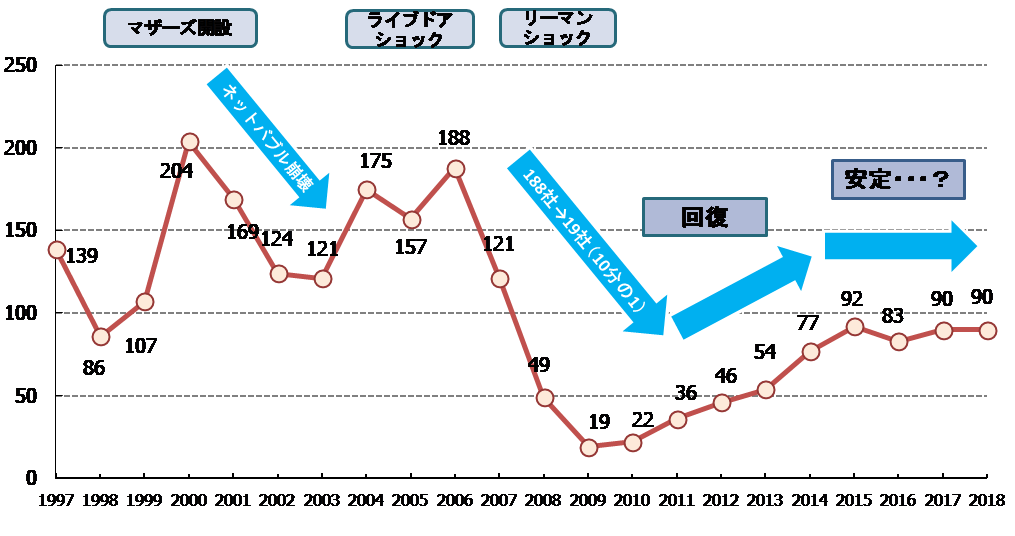

新規上場企業数はリーマンショックを契機に一時期急激な減少となりましたが、アベノミクスや東京オリンピック招致などの経済効果により緩やかな回復基調となり、日経平均株価も今般では2万円台で安定しているものの、IPOについてはリーマンショック前までの水準(年間100社超)まで回復しておりません。

我が国全体では、業績・業容においては近年中にIPOできる予備軍は国内におよそ300社、数年内のIPO予備軍まで含めるとおよそ600社あると推計されていますが、ここ数年はグラフの通り90社前後で推移し、残念ながら「低水準な安定」となっております。

実はリーマンショック前でのトレンドが現在も続いているならば、株式市場の水準を鑑みても2017年と2018年はIPO出来た企業は150社ほどあったのではないか、ということが巷間言われております。従ってこれが事実であれば、実際に達成した会社が90社ですので、60社前後はIPOのテーブルに乗っていながら達成できなかったという計算になります。

事実、業績面及び成長性の観点からは問題がない企業においてもなかなかIPOまで辿り着けずに逡巡している企業が日本国中で散見されます。

昨今ではIPOが低水準で推移していることの原因として、監査法人が新規IPOの受嘱に消極的であるということがクローズアップされており、確かに大手監査法人・中堅監査法人を中心としてIPO準備企業の受嘱が可能な監査法人自体の人員不足、昨今新規IPOにおいて不祥事が散見されることから監査法人がIPO準備監査業務そのものを概括的にリスクとして認識していること、といった要素が各監査法人が積極的に監査を受嘱していない原因と考えられます。

しかし監査法人も自分たちの成長を望んでいる民間企業であり、監査法人にとってリスクが少ないと考えられる企業に対し、どこの監査法人も受嘱しないというのはありえないのではないかと考えるべきです。

そして監査法人がリスクと考える場合には、その他のIPOに関わるプレーヤー(証券会社、ベンチャーキャピタル、証券代行など)にとってもリスクであり、最終的には証券取引所と「潜在的投資家」すなわち将来株主になる可能性のある方々といった方々にリスクを及ぼすこととなると推定されます。

私は過去に多くのIPO準備企業のサポートに携わらせて頂きましたが、IPOを断念せざるを得なかった企業の多くは、経営者の独善・独走によるものが殆どでした。IPOを検討するレベルですからそのような企業の経営者は事業推進力が高く、そこまでの売上高、利益に押し上げていったご努力については皆様に対して敬意を払いますが、IPOの検討段階に入ってから、出来る企業と出来ない企業に不思議なくらいに分かれます。

ではどのように分かれるのか。以下の2点を経営者が理解できているかどうかにかかっていると考えます。

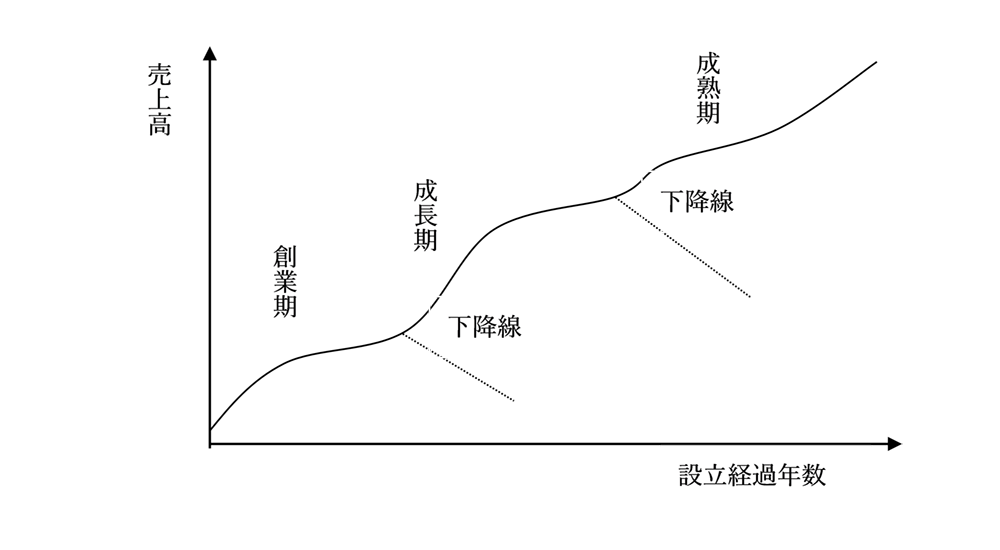

上記のグラフは、筆者の経験に基づく企業の成長曲線です。

ITなどの情報・通信業やサービス業の企業を例にすると、創業期から成長期に移行するタイミングは売上高が5億円から10億円の規模と考えて頂ければよいでしょう。

成長期から成熟期に移行するタイミングは、規模で例えると東証一部上場レベルです。ベンチャーマインドをもって事業推進していた時期から業容が大きく変化し所謂大会社になるときに、高成長が臨めない中で大企業に変化できるかどうかのタイミングですので、ここでの説明は割愛します。

創業期から成長期にスライドするタイミングで経営者はIPOをするかどうかのオプションを検討することとなります。このタイミングで考えなければならないのは個人的経営から組織的経営への脱皮、分かりやすく言うと、この規模に成長した段階では経営者は会社の全てを掌握することが難しくなり、部署を確立して中堅幹部にオペレーションを任せながら、会社のビジョンや経営戦略を発信してコーポレートガバナンスを構築しなければならない業容となりますが、このことに気づかず旧態依然の経営手法に固執し、

a. 全てを経営者自身の発信で組織を動かそうとする

b. 中堅幹部には自分と同じスキルを求め、ミッションを明示しない

c. 業務指示について中堅幹部をスルーして直接現場に出す

といったアクションを採る方々が大変多く見られます。しかし、このような経営者では企業はIPO出来ないといって過言ではありません。何故なら、

a. そこまでの業容に成長した段階では、経営者一人が動かし、把握する物理的な限界を超えている

b. 同じスキルまたはそれ以上のスキルを持っている人材ならば、その幹部自体が独立して創業した方がその人材のキャリアが活かせるということを理解していない

c. 経営者を支える中堅幹部は不要であるというメッセージと取られてもやむを得ない

成長期に入ろうとする企業は中堅と若手の適材適所の配置を取りながら、中堅幹部に権限移譲して現場のオペレーションを任せるともに、内部統制たる企業が向かう方向に各人が動いているかのウォッチをして経営者が考えるベクトルに進んでいるかの確認を可視化して認識する、という体制が必要となるのです。旅客船の船長が小型客船から大型客船になった時に、いつまでも甲板掃除のやり方に直接口を出すのか?そこは清掃班のリーダーにポリシーを伝えて現場のオペレーションを任せる、というのが当たり前ではないでしょうか?そんな経営者では本来舵取りをすべきところ舵取りを忘れて甲板にいるわけですから、その船は進むべき目的地に進む前に大きく蛇行することになるでしょう。

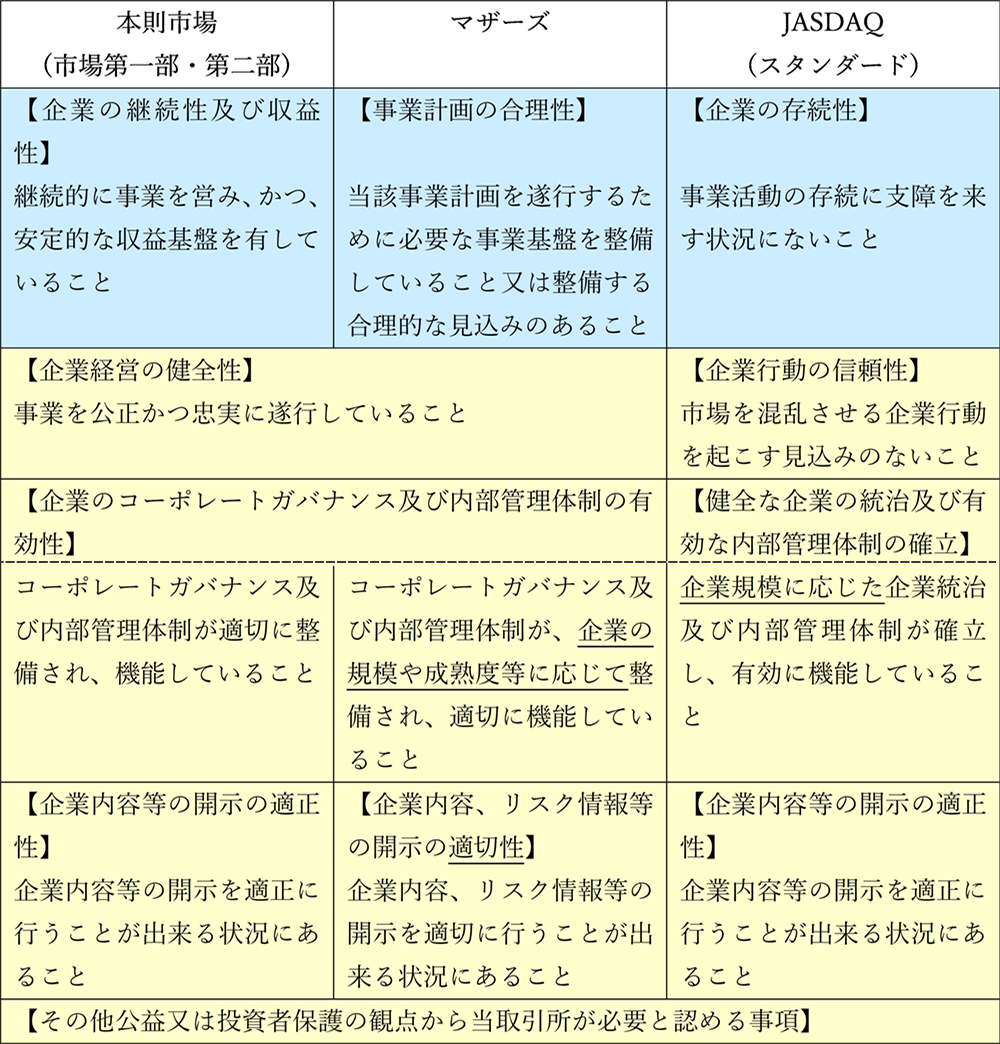

下記の表は、東京証券取引所の各市場で設けられている実質基準を抜粋したものです。

日本には東京証券取引所以外にも名古屋、札幌、福岡の3つの証券取引所があり、それぞれに本則市場と新興市場が設けられておりますが、形式基準と実質基準は東京証券取引所と同様に設けられておりますので、基本的には差異がないと理解して頂いてよいでしょう。

審査基準は大きく形式基準と実質基準に分けられ、形式基準には利益の額、時価総額などの明確な基準があり、これをクリアすることは最低要件となります。

一方、実質基準はその企業の上場企業としての適性を確認するものであり、今後IPOした際に株主になるかもしれない投資家にとって、投資するに値する株式の銘柄の要件と考える必要があります。

ときに多くの経営者は会社の成長=売上高・利益の成長と考えており、決して間違いではないもののそれだけではありません。これは経営者の多くがIPOの要件を上記実質基準の表の青塗りの部分さえクリアできていれば良いと誤解している傾向にもリンクします。一方、投資家にとっては株式が藻屑の泡と消えても困りますので、対象企業が成長するビジネスを営むとともに、潰れない、リスクを軽減しているという、攻撃と防御を備えた企業でないと、投資適格とは言えません。投資する立場に身を置き換えたらお分かりいただけることと思います。従って、防御の部分では上記実質基準の黄塗りの基準も同様に考え、そこで要求されている事項を達成しなければならないのです。

各証券取引所が要求している実質基準をクリアしていくということは、投資家にとって投資に値する企業に成長することに他なりませんので、これに向けて経営者はリーダーシップを発揮して推進するとともに、右腕・左腕となる幹部を纏めていかなければなりません。

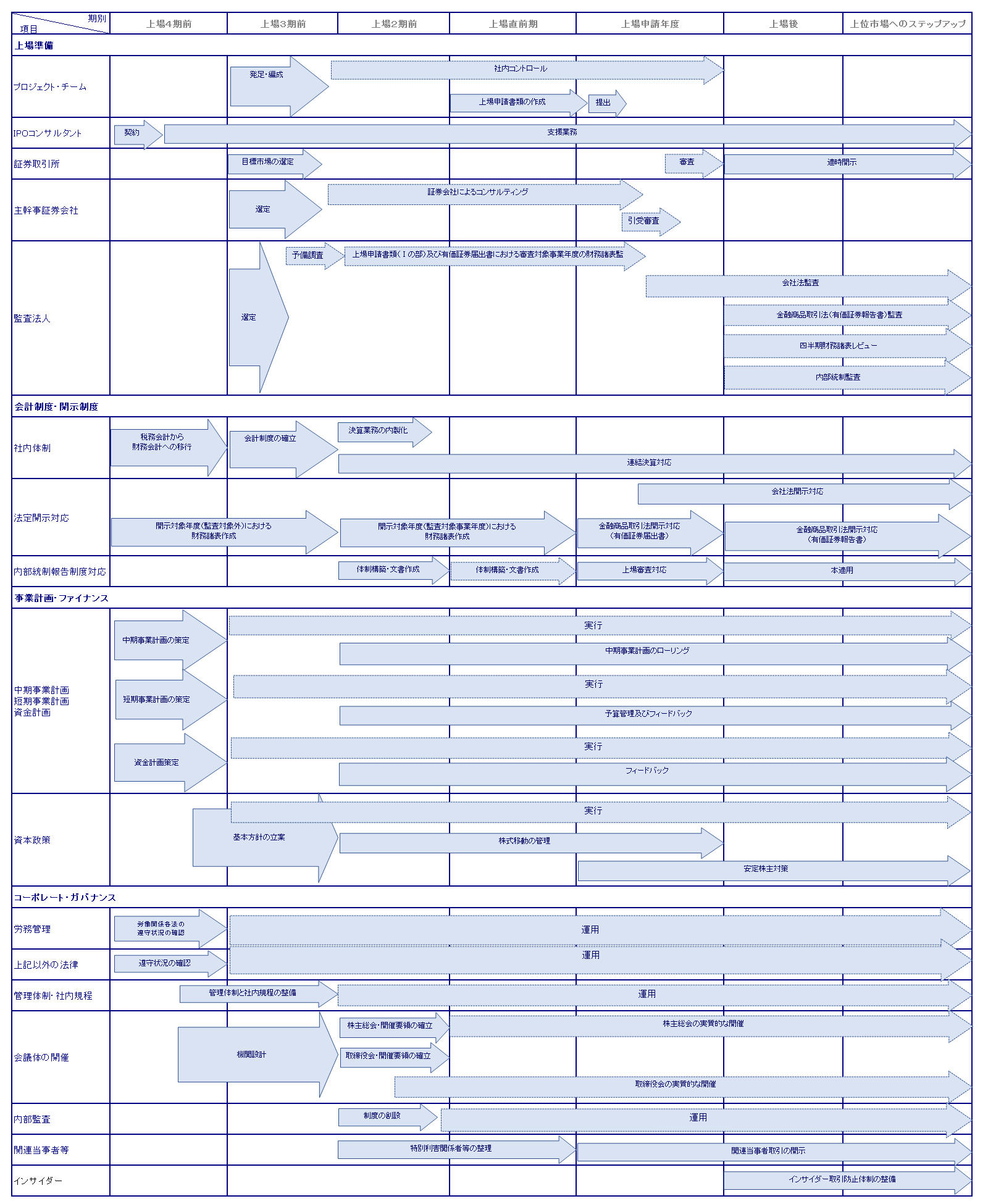

一方で実質基準をクリアするための社内体制の整備はとても一朝一夕で成し遂げられるものではなく、IPOを想定する年度をロックオンしたらそこまでの期間で何をすべきかということを頭の中でクリアにする必要があります。

下記のタイムスケジュールは筆者が支援したIPO企業において準備スタート時に作成したIPOロードマップです。

このスケジュールが若干緩やかとお感じになる読者の方々もいらっしゃるかと思いますが、先述のように監査法人や証券会社といったIPOに携わる各エンティティが対象企業にリスクヘッジの強化を求めていることを考えると、現在のトレンドでは上記のタイムスケジュールがIPO準備企業にとって無理なくプロジェクトを進められる「急がば回れ」のタイムスケジュールです。

概括的にもIPO準備においては以下の各事項に対応しなければなりません。

IPO準備はこれらの対応が必要となりますが、「一体何から取り組んだら良いの?」「これらを全て直ちに対応しなければならないの?」という質問を数多く頂きます。

そこで考えて頂きたいのが、IPOを検討始めた企業は人間で例えれば有名大学の進学を狙う高校1年生のような状態であり、ステップを踏まずに1年生の段階で全てを網羅できるはずはありません。またTokyo Pro Marketを除き監査法人の監査を必ず2事業年度受けなければならないことから、「大学受験」は高校三年生で「卒業見込み」となってからでないと受験できません。所謂「高校生活」をどのようなタイムスケジュールで実施すべき事項を対応しながら「大学入試の合格」まで過ごしていくかということが大事となります。

理路整然と対応必須事項を5W1H、とくにWhen(いつ?)を意識してスケジューリングしていけば、スムーズなIPO準備が可能となります。

このスケジューリングのライン引きについてはIPOの経験や当該企業のリソースを勘案しながら作成しますので、この作業自体が困難かとも思いますが、その場合には弊社のようなIPOコンサルタントにご相談頂くということも一つの手となります。

株式会社サンライトコンサルティング 代表取締役CEO、公認会計士・税理士。

(株)ミズホメディー(現在東証二部)社外監査役、九州大学大学院非常勤講師。

その他IPO準備中の企業の社外役員、顧問、中小監査法人のパートナーを務める。

主な著書(共著) 会計が分かる事典(日本実業出版社)、7ステップで分かる株式上場マニュアル(中央経済社)

セミナー実績 名古屋・札幌・福岡各証券取引所のIPOセミナーを中心に講演多数

URL:https://www.slctg.co.jp/