バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2019/08/27

2019年10月より消費税が10%となる見込みです。現在の8%から比べると、2%の増税となります。2014年4月に消費税が5%から8%に増税されたときの経験を踏まえると、増税直後は買い控えが予測されます。

そこで、買い控えを軽減するための消費喚起施策が実施される予定です。この消費喚起施策についてご説明します。

今回の消費喚起施策は、大きく2つあります。

1つ目は、軽減税率。2つ目は、キャッシュレス支払いによるポイント還元です。

どちらの施策もニュースで取り上げられているため、施策名は既に多くの方が耳にされていると思います。

物やサービスを購入する消費者の立場としても気になる施策ではありますが、物やサービスを販売する事業者の立場としても非常に気になる施策ではないでしょうか。

なぜならば、事業者としては色々と事前準備が必要となるからです。

まず、軽減税率の準備が必要となる事業者は、基本的には、米、パン、肉、魚などの飲食料品を“販売”する場合となります。

つまり、スーパー、コンビニ、出前(ピザや寿司など)、持ち帰り・持ち歩き専門のカフェや軽食のお店、食品の卸売り(市場や主に食品を取り扱っている商社)などが対象です。

一方で、飲食料品の“提供”を行うレストランや居酒屋などのお店は不要です。

ただし、持ち帰りメニューを用意している場合は、軽減税率の準備が必要となります。

また、例外的に、新聞配達に関わる方も軽減税率の準備が必要です。

次に、キャッシュレス支払いによるポイント還元は、基本的に全ての事業者の方の準備が必要となります。

ただし、今後も現金商売のみでキャッシュレスに対応しないという方の準備は不要です。

軽減税率対応が必要となる飲食料品を販売している中小企業、小規模事業者の方(以下「中小企業等」とします。)向けの支援として、軽減全率対策補助金があります。

まず、この補助金を活用出来る方ですが、日頃から飲食料品などを販売、取引している中小企業等となります。

表で整理すると、以下で“〇”がついている部分に該当する方となります。

| 軽減税率対象商品の販売:有 (飲食料品・新聞配達:有) |

軽減税率対象商品の販売:無 (飲食料品・新聞配達:無) |

|

| 中小企業等※ | 〇 | × |

| 大企業 | × | × |

次に、補助対象となる対策、補助金額、補助率ですが、大きくは3個、細かくは11個ある型により異なります。

そのため、文章では分かりにくくなりますので、表にまとめました。

| 大分類 | 小分類 | 補助対象 | 補助金額上限・補助率 |

|---|---|---|---|

| A型 ※1 |

A-1型 | 複数税率対応でPOS機能の無い レジ本体の導入および設置費用 |

20万円/レジ1台または 200万円/1事業者 補助率:3/4※4 |

| A-2型 | レジの改修、 商品マスタの改修および設定変更、 ソフトウェアの改修費用 |

20万円/レジ1台または 200万円/1事業者 補助率:3/4 |

|

| A-3型 | タブレット等の導入、 付属機器の導入、 設置に要する費用 |

20万円/レジ1台または 200万円/1事業者 補助率:3/4※5 |

|

| A-4型 | POSレジの導入および設置、 POSシステムの導入および設置、 POSレジ、システムの改修費用 |

20万円/レジ1台または 200万円/1事業者 補助率:3/4※6 |

|

| A-5型 | 券売機の導入または改修、 設置に要する費用 |

20万円/レジ1台または 200万円/1事業者 補助率:3/4 |

|

| A-6型 | 商品マスタの設定および設定作業、 複数税率への切り替え等にかかる費用 |

20万円/レジ1台または 100万円/1事業者 補助率:3/4 |

|

| B型 ※2 |

B-1型 | ※申請終了につき記載省略 | |

| B-2型 | 事務局に登録されているパッケージ またはサービスの初期費用、 物品費用 |

発注システム:1,000万円 受注システム:150万円 補助率3/4※7 |

|

| C型 ※3 |

C-1型 | 請求書管理システムの改修作業、 請求書発行ソフトウェア、 ハードウェア費用 |

150万円/1事業者 補助率:3/4※8 |

| C-2型 | 事務局に登録されているパッケージ またはサービスの購入費、 ハードウェア費用 |

150万円/1事業者 補助率:3/4※8 |

|

| C-3型 | 商品マスタの設定、 事務機器の導入または改修、 設置に要する費用 |

20万円/1台または 150万円/1事業者 補助率:3/4 |

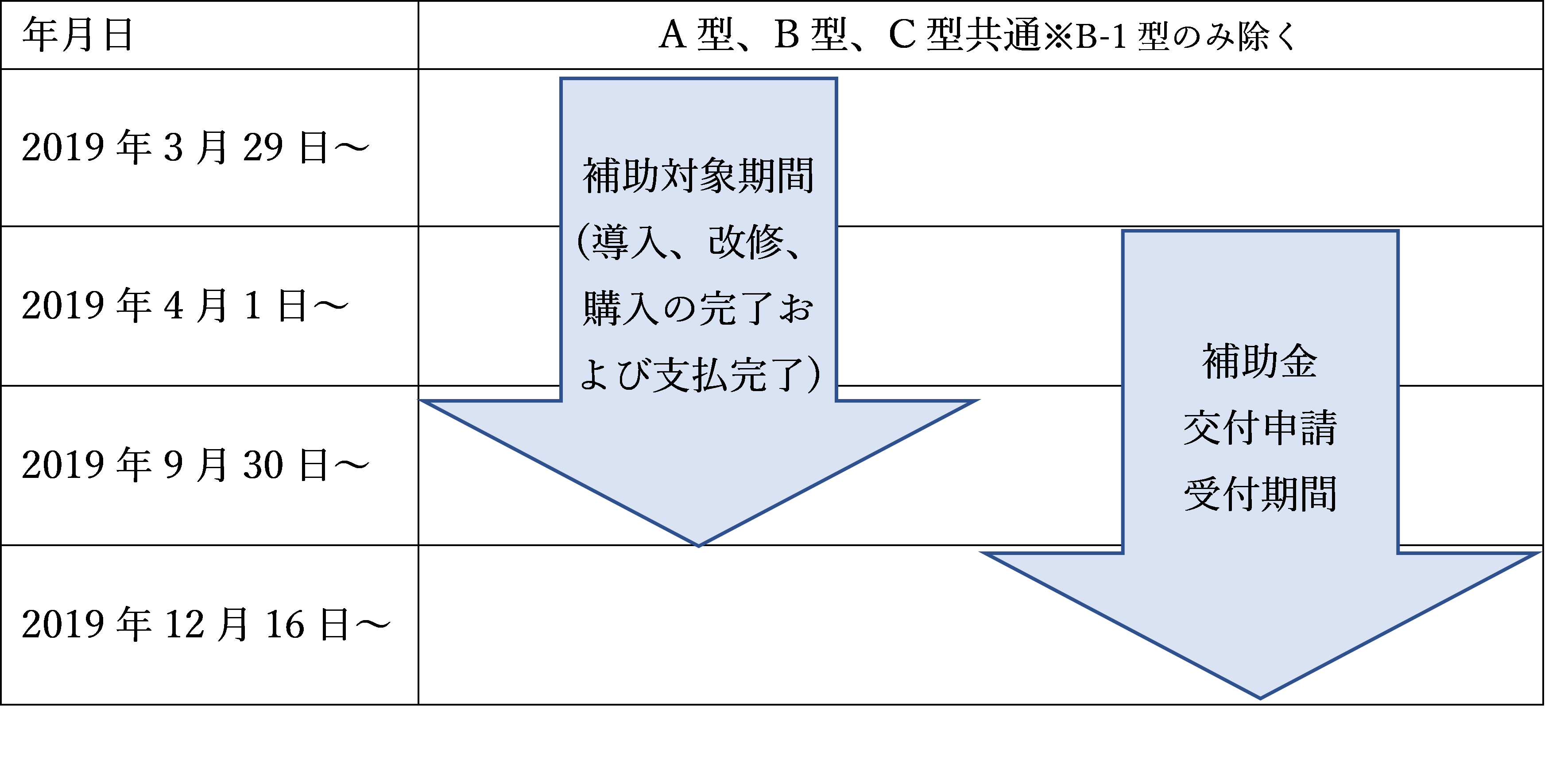

軽減税率対策補助金の対応から申請までのスケジュールは、以下の通りです。

対応(導入、改修、購入完了および支払完了)までのスケジュールが短いため、段取り良く取り組みましょう。

主に軽減税率の対応が不要となる飲食料品を扱っていない中小企業等向けの支援として、キャッシュレス・消費者還元事業(補助金)があります。

なお、飲食料品を販売している中小企業等がこちらの支援を受けることも可能です。

ただし、軽減税率対策補助金とこちらの両方を活用することは出来ないので注意が必要です。

まず、キャッシュレス・消費者還元事業の対象となる中小企業等は以下に該当する方となります。

| 業種分類 | 以下いずれかに該当する方 | |

|---|---|---|

| 資本金(出資総額) | 従業員数 | |

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100⼈以下 |

| 小売業※ | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

| ソフトウェア、情報処理サービス業 | 3億円以下 | 300人以下 |

この事業で中小企業等が得られる直接的なメリット(補助対象)は、以下2点となります。

さらに、キャッシュレス・消費者還元事業では、決済事業者(クレジットカード会社やQRコード決済会社など)が、消費者にポイントとして5%還元する仕組みが用意されています。

そのため、店頭などで「キャッシュレス決済なら5%還元!」と宣伝することが出来ます。

これにより、中小企業等は集客力および売上の向上が期待出来るという間接的なメリットもあります。

ただし、フランチャイジーの皆様に限っては、上記の①、②は対象外となり、さらに、キャッシュレスによる還元率が2%となるため注意が必要です。

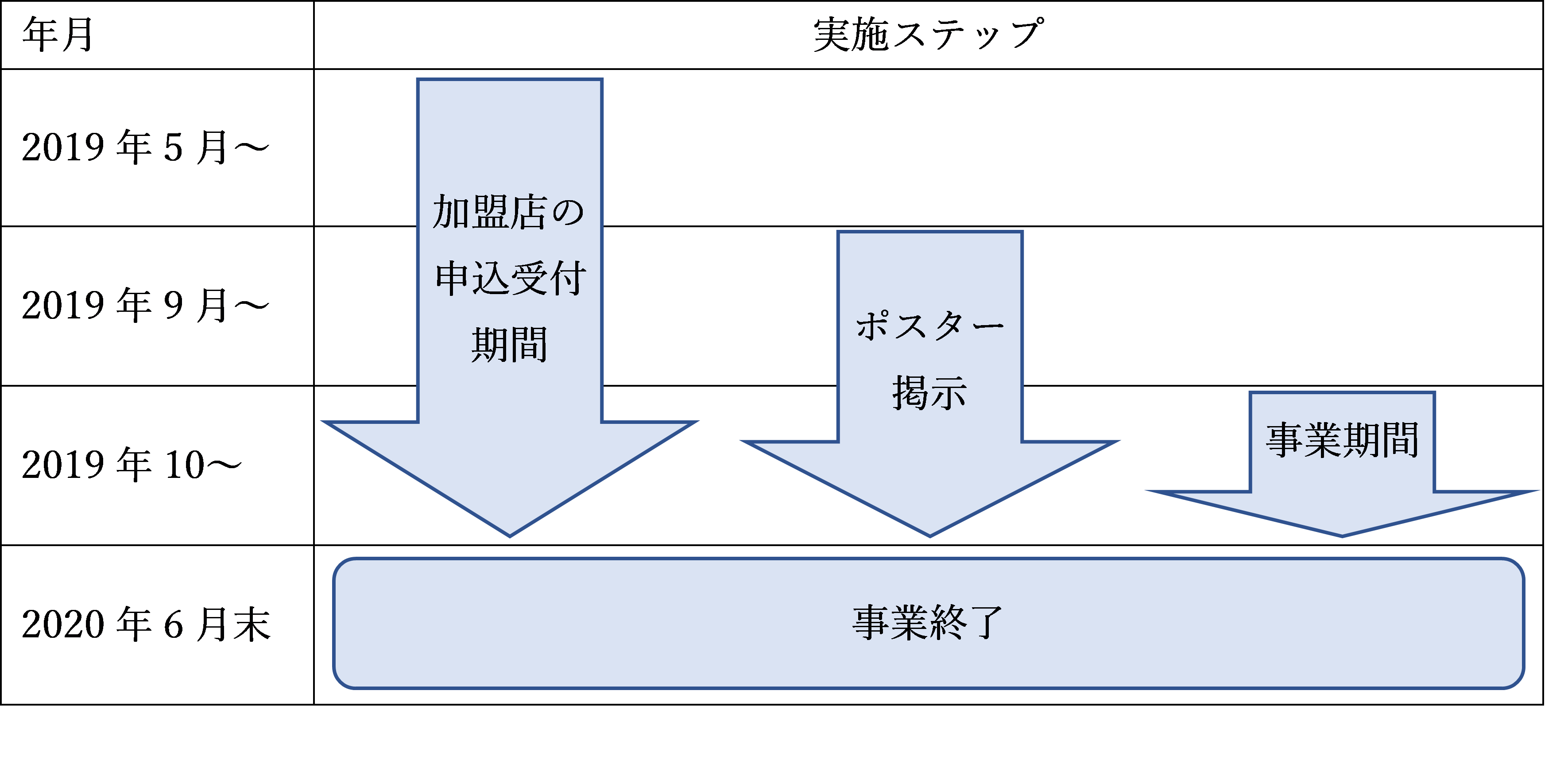

この事業への取り組みスケジュールは、以下の通りです。

今回の増税は、前回の増税時以上に業務負荷が高まり、対策が必要な内容です。

そのため、現在の延長線上の対応のみでは、業務負荷が増えると予測されます。

そこで、今回ご紹介した二つの施策を上手に活用し、増税対応に加え業務効率化も一緒に図っていきましょう。

例えば、今回の施策を活用することにより、キャッシュレスでの受け取りを促進した結果、現金管理コスト(日締めでの現金集計、現金入金、お釣りの準備、手洗いの回数の削減など)を下げることが可能になります。

今回の記事が、増税対応および業務効率化のヒントになれば幸いです。

M&Sアドバイザリー代表。

中小企業診断士。

新規事業企画、連結会計コンサルティングの知識・経験を活かした、事業シナジーを生み出す全社・グループ視点での経営戦略立案を得意としている。