バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/11/25

今年(2024年 令和6年)の年末調整の変更ポイント解説

2024年(令和6年)度税制改正では、昨年に引き続き今年の年末調整は大きな改正点は見られません。そこで、一昨年の改正点を含め、年末調整のポイントを確認していきましょう。

平成30年度及び令和2年度税制改正に伴い、(1)基礎控除額の改正(2)給与所得控除額の見直し(3)「ひとり親控除」の新設及び寡婦(寡夫)控除の見直しがありました。

これに伴い、今年の年末調整に際しては、原則として全ての従業者が以下の三点の書類を提出することになります。

紙幅の関係上、各申告書につき、変更点のあった箇所を中心に記載上のポイントを述べたいと思います。

また、制度詳細につきましては、2020年9月1日コラム「2020年の年末調整は大きく変わります!! 変更点の概要まとめ」をご参照下さい。

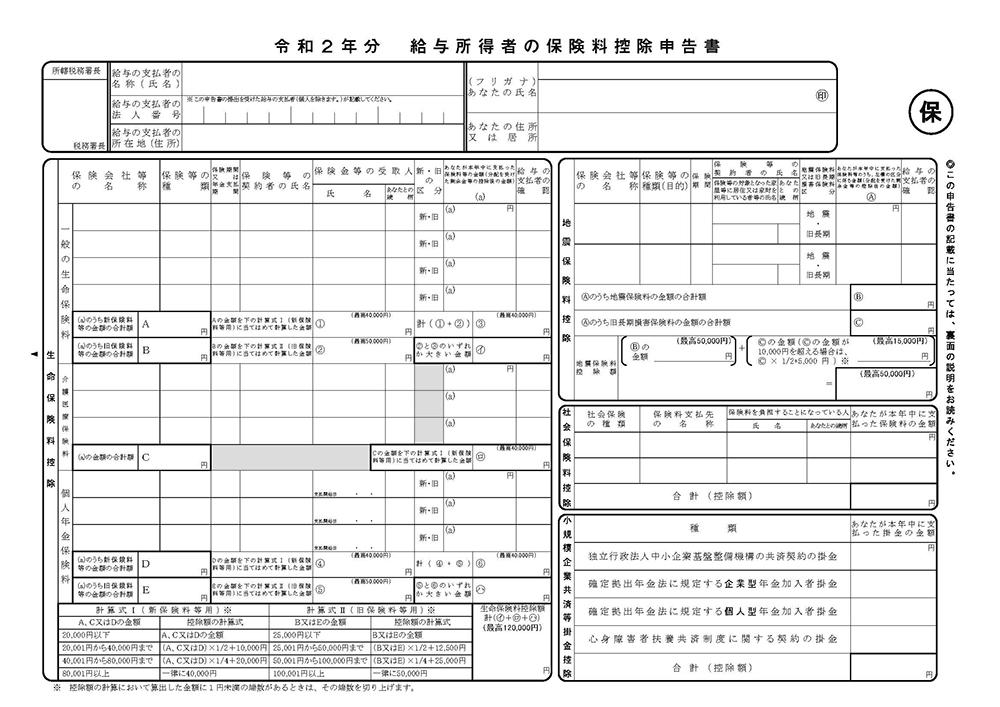

画像引用元:国税庁 令和2年分保険料控除申告書より

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r2bun_06.pdf

本申告書右上にあった「給与の支払者受付印」欄が省略された点を除き、特に大きな変更点は見当たりませんでした。

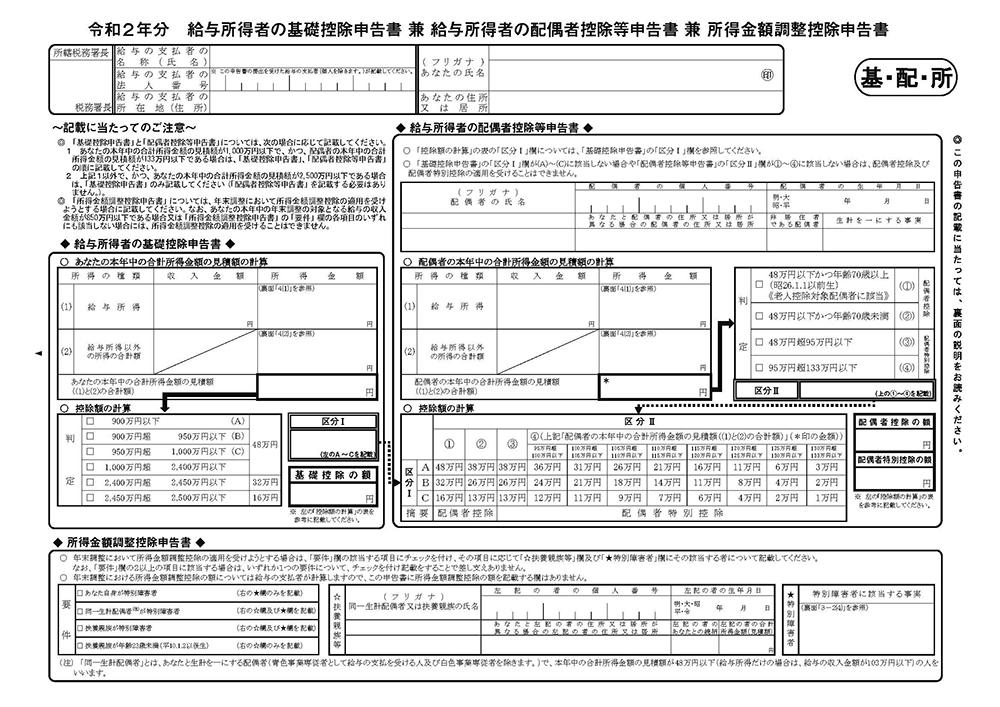

基礎控除改正等に伴う新規提出書類です。なお、昨年までの「令和xx年分給与所得者の配偶者控除等申告書」は、本申告書に統合されました。

画像引用元:令和2年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_r02.pdf

平成30年度改正で基礎控除の金額が一律38万円から、合計所得金額に応じて変額することとなった事に伴う記載欄です。

建前上は従業者本人がご自身でその年の給与所得金額を見積もって記載する事となっていますが、実際には歩合給の割合が高い、残業手当が多い、12月に支給される冬季賞与支給月数が不透明である等の理由により、従業者本人側で年収見積額を算定することが困難な場合もあると思います。その場合は提出時には空欄とし、会社側で記入する方法で良いと思われます。

なお、判定欄で「あなたの本年中の合計所得金額の見積額」が「900万円以下(A)」、「900万円以上950万円以下(B)」、「950万円以上1,000万円以下(C)」、「1,000万円超~2,400万円以下」の4区分についてはいずれも基礎控除額は48万円で同額ですが、この区分は次の(2)「給与所得者の配偶者控除等申請書」欄で用いられることになります。

配偶者控除額・配偶者特別控除額を算定する欄です。

まず、下記のいずれかに該当する場合は、配偶者控除及び配偶者特別控除の適用対象外となるため、この欄の記載は不要です。

それ以外の場合は、配偶者の令和2年分給与収入見積金額を(1)「給与所得」の「収入金額」欄に記載し、これに対応する所得金額を申告書裏面「4⑴」欄の算式にあてはめて算出の上「所得金額」欄に記載します。(従業者側で所得金額算定が困難な場合は空欄として貰い、会社側で記載でも良いと思います。)

◇配偶者の年収見積額の算定が困難な場合もあると思いますが、申告書提出時点での見積額を記載する事になります。結果的に実際の合計所得金額と記載金額に大きな乖離があると判明した場合には、後日税務署から会社に年末調整の修正勧告が出る場合があります。

給与所得控除額の上限額引下げに伴い、給与年収850万円超の場合は税負担が増加しますが、この年収帯の多くが子育て・介護世帯と見られる事に配慮し、一定の要件に該当する給与所得者に対する緩和措置として「所得金額調整控除」の適用があります。

(制度詳細につきましては、2020年9月1日コラム「今年(2020年)の年末調整は大きく変わります!! 変更点の概要まとめ」をご参照下さい。)

下記のいずれかに該当する場合には該当欄へのチェック及び必要事項の記載を行います。

なお、同控除は給与収入額が850万円以上の給与所得者が対象なので、それ以下の場合は記載の必要はないのですが、給与年収見積額が850万円のボーダーライン上にある従業者もいると思われますので、念の為に上記の要件のいずれかに該当する従業者に対しては給与年収見積額に関わらず記載を原則とするのが良いと思われます。

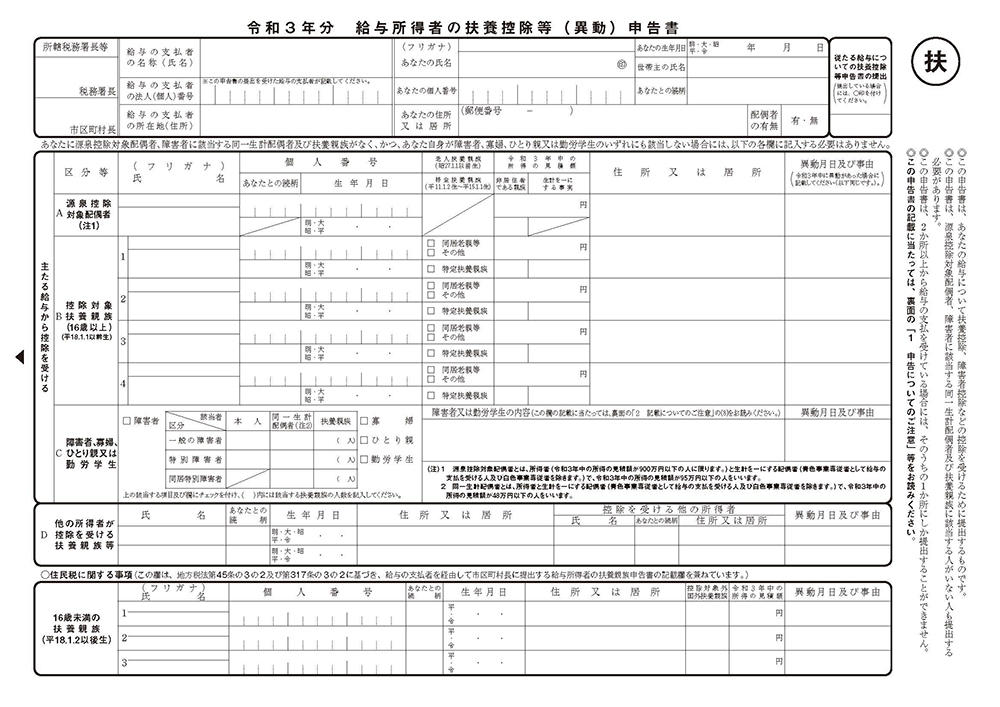

氏名欄の押印を忘れないようにしましょう。(現時点ではまだ押印が必要です)

画像引用元:国税庁 令和3年分扶養控除等(異動)申告書より

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r3bun_01.pdf

今回より「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」が導入された事により、今年の年末調整では全ての従業者が3枚の書類を提出する事になります。

所得税制の見直しに伴う相次ぐ税制改正により、毎年のように書式が変更され、記載内容も複雑になっています。(特に「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」)

会社の給与・経理担当者の方がまずご自身の申告書を作成し、従業者の方々にとってわかりにくい、間違えやすいと思われる箇所を事前確認し、周知するのも良い方法かと思います。

未婚の従業員に「ひとり親控除」対象者がいないかどうか、会社側でも確認が必要と思われます。