バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/09/12

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の山田重則 氏が易しく解説します。今回は、第17号文書の勘所と題し、その第2回として、第17号文書の種類と要件について解説します。

第17号文書とは、金銭又は有価証券の受取書のことをいい、いわゆる「領収書」や「レシート」も、この第17号文書にあたります。第17号文書については、その種類や要件を踏まえて判断をしなければ正確な判定をすることができません。第17号文書は、大量に作成されることが多く、その分、作成する企業にとってのリスクも大きいといえるため、正確な判定を行うべき必要性は高いといえます。

そこで、今回は、第17号文書の種類と要件について解説します。

印紙税法には、第17号文書として、2種類の文書が定められています。第17号の1文書と第17号の2文書です(印紙税法 別表第一課税物件表 第17号文書 物件名欄)。

第17号の1文書とは、売上代金に係る金銭又は有価証券の受取書のことをいいます。

他方で、第17号の2文書とは、金銭又は有価証券の受取書であって、第17号の1文書ではない文書のことをいいます。

第17号の1文書と第17号の2文書を区別する実益は、印紙税の金額が異なる点にあります。第17号の1文書では、その文書に記載された金額が高いほど、印紙税の金額も高くなります。他方で、第17号の2文書では、その文書に記載された金額に関わらず、印紙税の金額は一律200円となります。

第17号の1文書とは、「売上代金」に係る金銭又は有価証券の受取書のことをいいます。つまり、金銭又は有価証券(たとえば、商品券)を「売上代金」として受け取った旨が記載されている文書は、第17号の1文書にあたります。領収書やレシートも、通常、「売上代金」として受け取った旨が記載された文書であるため、第17号の1文書となります。

「売上代金」とは、資産の譲渡や使用、権利設定の対価として支払われる代金や役務提供の対価として支払われる代金をいいます(同 定義欄1柱書)。会計上、収益に計上されるものはこれにあたります。他方で、たとえば、①借入金、②担保金、③寄託物、④割戻金、⑤配当金、⑥保険金、⑦損害賠償金、⑧各種保証金、⑨出資金、⑩租税等の納付受託金、⑪賞金、⑫各種返還金等として受け取った金銭等は、「売上代金」にはあたりません。また、有価証券の譲渡の対価等も「売上代金」にはあたりません(同 定義欄1柱書、印紙税法施行令28条)。

上記のとおり、売上代金を受領した旨が記載されている文書は、第17号の1文書にあたります。

また、受け取った金額の一部が売上代金である旨が記載されている文書もまた、第17号の1文書にあたります(同 定義欄1イ)。たとえば、不動産の貸主が借主から賃料と敷金を受領し、その旨の受取書を作成した場合、賃料は売上代金にあたりますが、敷金は売上代金にあたりません。しかし、売上代金である賃料を受け取った旨は記載されていますので、これは第17号の1文書となります。つまり、売上代金と売上代金ではない金銭等が混在して記載されている場合も、第17号の1文書になります。

また、文書の記載上、受け取った金額が売上代金かどうか不明の場合も、第17号の1文書にあたります(同 定義欄1イ)。たとえば、不動産の貸主が借主から敷金を受領したものの、何の対価か記載せず、単に受け取った金額のみを記載した場合、それが売上代金かどうかは不明です。しかし、この場合も第17号の1文書にあたります。仮に敷金である旨を明記した場合には、受け取った金額が売上代金でないことは明確であるため、第17号の2文書となります。このように、何の対価として受領したかは、あくまでその文書上の記載によって判断されるという点には注意が必要です。

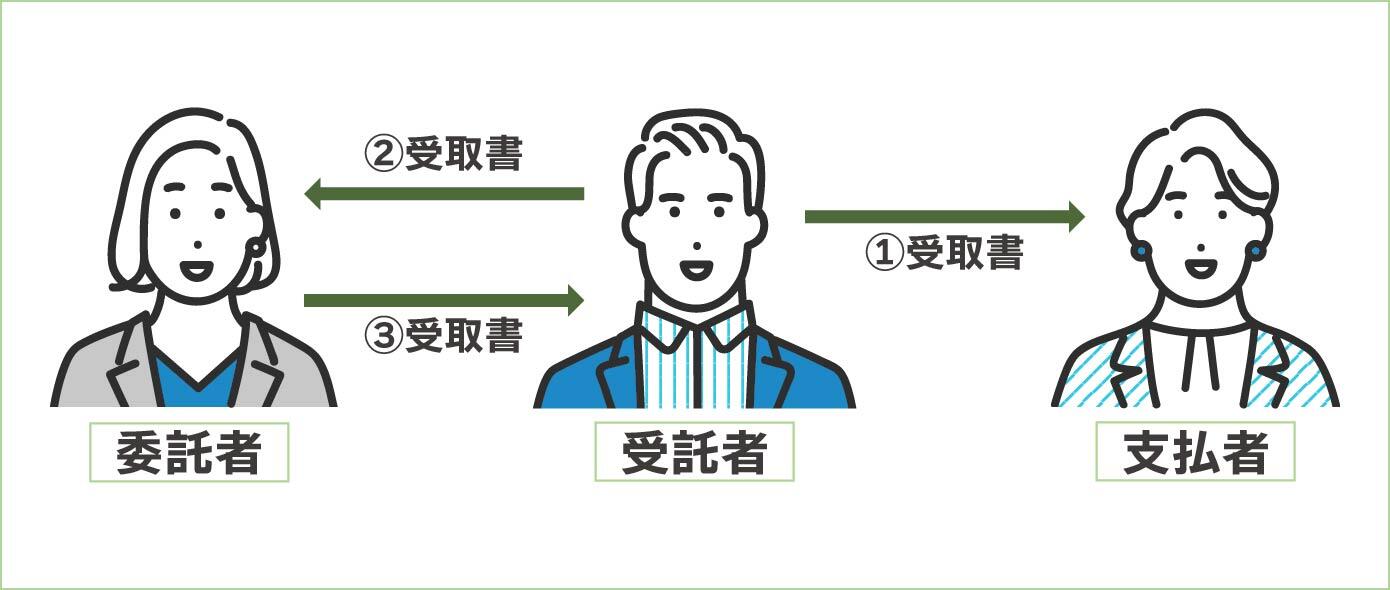

少し細かな点となるため、詳細な説明は控えますが、一方(委託者)から他方(受託者)に対して、売上代金を委託者に代わって受領するよう委託がある場合、以下の文書もまた、第17号の1文書となります。

第17号の1文書の印紙税の金額は、その文書に記載された受取金額が大きいほど、高くなります。具体的には、以下のとおりです。なお、金額が記載されていない場合には、一律200円です。

| 記載された受取金額 | |

|---|---|

| 100万円以下 | 1通 200円 |

| 100万円超え200万円以下 | 1通 400円 |

| 200万円超え300万円以下 | 1通 600円 |

| 300万円超え500万円以下 | 1通 1000円 |

| 500万円超え1千万円以下 | 1通 2000円 |

| 1千万円超え2千万円以下 | 1通 4000円 |

| 2千万円超え3千万円以下 | 1通 6000円 |

| 3千万円超え5千万円以下 | 1通 1万円 |

| 5千万円超え1億円以下 | 1通 2万円 |

| 1億円超え2億円以下 | 1通 4万円 |

| 2億円超え3億円以下 | 1通 6万円 |

| 3億円超え5億円以下 | 1通 10万円 |

| 5億円超え10億円以下 | 1通 15万円 |

| 10億円超え | 1通 20万円 |

第17号の2文書とは、金銭又は有価証券の受取書であって、第17号の1文書ではない文書のことをいいます。つまり、金銭等の受取書であるものの、前記の3⑴~⑶のいずれにもあたらない文書は、第17号の2文書となります。そのため、思考過程としては、先に第17号の1文書にあたらないかを検討し、あたらない場合には第17号の2文書として判断することになります。

第17号の2文書については、その文書に受け取った金額の記載があるかどうか、また、金額の記載の大小に関わらず、印紙税は1通200円です。

ある文書が第17号の1文書、第17号の2文書のいずれかにあたる場合であっても、以下の場合には非課税となります。

文書に記載された受取金額が5万円未満である場合には、非課税となります。

まず、実際に受け取った金額ではなく、あくまで文書に記載された受取金額によって判断するという点には注意が必要です。

次に、この非課税になるかどうかの判断を行う際の受取金額は、売上代金にあたる金額と売上代金にはあたらない金額の両方が記載されている場合には、その合計金額で判断します(印紙税法基本通達第34条)。たとえば、不動産の貸主が借主から賃料と敷金を受領し、その旨の受取書を作成した場合、受け取った金額の一部に売上代金が含まれているため、先に解説したとおり、第17号の1文書になります。そして、この受取書が非課税になるかどうかの判断を行う際は、売上代金の賃料と売上代金ではない敷金の合計金額で判断します。売上代金の金額のみで判断しないため、注意が必要です。

また、受け取った金額のうち、取引金額と消費税の金額が区分して記載されている場合や消費税の金額が明らかな場合には、消費税の金額は受取金額からは除外されます(消費税法の改正等に伴う印紙税の取扱いについて)。たとえば、「54,000円(内消費税4,910円)」と記載されている場合、受取金額は、消費税の金額を除外した「49,090円」となります(よって、非課税です)。消費税の金額を含む「54,000円」ではないため、この点も注意を要します。

営業に関しない受取書も非課税となります。

たとえば、①公益法人、②公益及び会員相互間の親睦等の非営利事業を目的とする人格のない社団、③農業等従事者、④医師、歯科医師、獣医師等、⑤弁護士、司法書士、税理士、社労士等の士業、⑥NPO法人、医療法人等の会社以外の法人で、利益金又は剰余金の配当又は分配のできない法人が作成する受取書は、営業に関しないため、非課税となります(印紙税法基本通達第17号文書21~27、国税庁質疑応答事例第17号文書18~27)。

有価証券、預貯金証書(第8号文書)、信託行為に関する契約書(第12号文書)、金銭又は有価証券の寄託に関する契約書(第14号文書)、配当金領収証又は配当金振込通知書(第16号文書)に、金銭等を受領した旨を「追記」した場合、この文書は第17号文書にはあたりますが、非課税となります。

なお、「追記」とは、既に作成されている一の文書にその後更に一定事項を追加して記載することをいいます(印紙税法基本通達第37条)。

租税過誤納金等の受取書や災害義えん金の受取書等は、非課税との取扱いを受けます(印紙税法基本通達第17号文書29~33)。

国や地方公共団体が作成した文書は非課税となるため(印紙税法第5条2号)、その受取書もまた非課税です。その他の特殊な法人が作成した文書も非課税となりますが、詳細は割愛します(同2号、3号)。

第17号文書の判断を行う際は、まず、第17号の1文書と第17号の2文書のいずれにあたるか検討し、その上で、受取金額が5万円未満かどうか、営業に関しないかどうかなど非課税とならないか検討します。非課税となればその時点で検討は終了です。非課税とならない場合には、第17号の1文書については受取金額に応じた印紙税が、第17号の2文書については一律200円の印紙税が課されます。このような第17号文書の判断過程の全体像を押さえることがまずは肝要です。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/