バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/07/25

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の山田重則 氏が易しく解説します。今回は、第17号文書の勘所と題し、その第1回として、第17号文書のリスクとその点検方法について解説します。

課税文書は第1号文書から第20号文書まで20種類あります。その中でも、おそらく最も作成されているといえるのが第17号文書です。第17号文書とは、金銭又は有価証券の受取書のことをいい、いわゆる「領収書」や「レシート」も、この第17号文書にあたります。そのため、消費者との取引が発生する企業では、日々、大量の第17号文書が作成されています。大量に作成される分、納付漏れが起きれば、数千万円から数億円の過怠税が課されることもあります。第17号文書は、課税文書の中でも特にリスクが大きい文書といえます。

そこで、今回は、第17号文書のリスクについて解説するとともに、想定外の過怠税を避けるための点検方法についても解説をします。

印紙税の納付漏れがあると、通常、その1.1倍に相当する金額の「過怠税」が課されます。「過怠税」とは、印紙税を適正に納付をしなかったことに対するペナルティーを意味します。印紙税として納付していれば、法人税法上、損金として算入することができますが、これが過怠税となると損金算入することができません。そのため、納付漏れがあると、実質的には、元々の1.1倍に相当する金額の納付では済まないといえます。

過去に新聞報道された多額の過怠税を課された事案の中には、第17号文書に関するものが散見されます。いずれの事案も第17号文書のリスクを考える上で非常に示唆に富むものです。

| No. | 業種 (報道年) |

過怠税 | 文書の表題 | 文書の内容 |

|---|---|---|---|---|

| 1. | 鉄道運輸業 (2009) |

約8,600万円 | 駅回金書他 | 切符の販売代金を受領した旨の文書を子会社に交付。 補充用つり銭を受領した旨の文書を親会社に交付。 |

| 2. | 冠婚葬祭業 (2009) |

約3,000万円 | 挨拶状 | 「金〇万円也を領収いたしました」等の記載のある文書を顧客に交付。 なお、正規の領収書は別途、交付。 |

| 3. | 小売業 (2014) |

約2億9,000万円 | 入金票 | 売上金を受領(回収)した旨の文書を施設のテナントに交付。 |

| 4. | 小売業 (2022) |

約1億3,000万円 | (不明) | フランチャイズ加盟店と交わした文書にロイヤリティを受領した旨を記載。 |

上記の過怠税事案の共通点として、「領収書」や「レシート」に納付漏れが生じたわけではないという点が挙げられます。第17号文書にあたる文書として大量に作成されているのは、「領収書」や「レシート」です。しかし、現在、領収書やレシートは、レジから機械的に出力され、また、レジのシステム上、そのうち印紙税の納付が必要になる文書(課税文書)の通数は自動的にカウントされます。その後、印紙税は、通常、「書式表示」と呼ばれる納付方法により納付されます。そのため、レジのシステムやその後の納付手続に問題がない限り、通常、納付漏れは生じません。

他方で、このような機械的なシステムを経由せずに作成される文書は、個別に課税文書にあたるかどうかを判断する必要が生じます。そして、上記のように、「駅回金書」や「挨拶状」、「入金票」といった表題の文書が、「領収書」や「レシート」と同様、「金銭又は有価証券の受取書」にあたるということに気づくのは、通常、容易ではないと思われます。しかし、上記の過怠税事案では、この点を見落としてしまったために、数千万円から数億円の過怠税を課されることとなりました。「領収書やレシート以外の第17号文書にいかにして気づくか」という点が思わぬ過怠税を課されないためには重要です。

第17号文書とは、金銭又は有価証券の受取書です。「有価証券」の例としては、商品券やプリペイドカードなどが挙げられます。商品券やプリペイドカードなどの有価証券を受け取るのは、通常、商品を売ったときであり、このときはレジのシステムによって、課税文書は自動的にカウントされますので、通常、問題になることはありません。問題となるのは、「金銭」の受取書です。

ここで注意が必要になるのは、「金銭」とは、硬貨や紙幣といった現金に限られないという点です。預金口座への振込を受けた場合、厳密には預金者は、銀行に対する預金債権という権利を取得したにすぎません。しかし、実務上は、この場合も「金銭」を受け取ったものと扱われます(印紙税基本通達第17号文書の4)。したがって、取引先から振込によって支払を受けた場合、その旨を取引先に示した文書は、金銭の受取書として第17号文書になります。

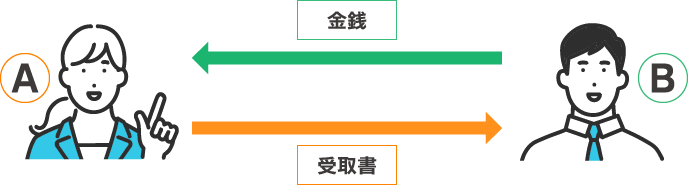

さて、ここで改めて、金銭の受取書が作成される際の「金銭」と「受取書」の流れを整理すると、次のようになります。

上図では、Aは、Bから金銭を受け取ります。そして、AからBに対し、金銭を受け取った旨の受取書が交付されます。この受取書は、第17号文書にあたり、その納税義務者は、この受取書を交付したAとなります。もし、印紙税の納付漏れがあれば、Aに対して過怠税が課されます(受取書を受け取ったBは納税義務者ではなく、過怠税も課されません)。

この「一方が他方から金銭を受け取り、一方から他方にその旨の受取書が交付される」という関係の下、第17号文書は作成されます。第17号文書を見落とさないためには、この関係に着目することが重要です。具体的には、①取引先等の第三者から金銭を受け取るのはどのような場面か、②その際、取引先等の第三者に文書を交付していないか、という観点から、想定外の第17号文書が作成されていないか点検を行うことが肝要です。

想定外の第17号文書が作成されていないかどうか確認するため、自社が作成している文書の全てを点検するのは、特に大きな企業では多大な労力を要するため、現実的ではありません。しかし、第17号文書は、上記のような関係の下で作成されます。そこで、まずは、金銭のやり取りがある取引先等の第三者との関係に着目します。その上で、その第三者に対して交付している文書がないか、ある場合にはその文書は第17号文書にあたらないか、というように検討を進めていきます。このような過程を経ることで、漏れなく第17号文書を捕捉することが可能になります。

なお、金銭の受取書であったとしても、たとえば、それが「営業」に関しない受取書の場合には、非課税になります。また、その受取書に記載された金額が5万円未満の場合にも非課税になります。非課税の場合には、当然、印紙税を納付する必要はありません。詳細は、本稿の第2回で解説します。

上記のとおり、第17号文書にあたる文書として大量に作成されるのは、「領収書」や「レシート」です。これらの文書のうち印紙税の納付が必要になる課税文書の通数は、レジシステムによって自動的にカウントされます。そして、通常、「書式表示」と呼ばれる納付方法によって印紙税が納付されます。

レジで作成される「領収書」や「レシート」については、このような過程を経て、印紙税の納付が行われますので、レジシステムや「書式表示」の手続に問題があれば、印紙税が過少に納付されたり、逆に、過大に納付されるという問題が生じます。特に日々、膨大な数の消費者との取引が発生する小売業では注意が必要です。1つのミスにより数千万円の過怠税が課されることも起こります。そのため、過怠税を課されないようにする、また、印紙税を納めすぎないようにするという観点からは、レジシステムや「書式表示」の手続に問題がないかも点検する必要があります。

点検の際には、どのような取引をしたときにどのような文書が出力されるか、システムの内部ではどのように文書がカウントされるか、そして、これらは印紙税のルールに照らして問題がないか、といった点に着目することになります。これらの確認作業は決して容易なことではありませんが、特に小売業に対する印紙税調査では度々問題になります。たとえば、レジのシステムを更新した際には、システムが正常に動くかという観点に加えて、印紙税の観点からも問題がないか検証するべきでしょう。

今回、解説したとおり、金銭の受取書は、日々、大量に作成される分、印紙税のリスクの大きい文書です。過去にも多額の過怠税を課された事案が数多く、存在します。このようなリスクを避けるためには、定期的に想定外の第17号文書が作成されていないか点検することが肝要です。また、消費者との取引が発生する企業では、レジシステム等に問題がないかも合わせて点検するべきでしょう。次回以降も第17号文書について注意を要する点について解説をします。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/