バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/03/28

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の山田重則 氏が易しく解説します。今回は、第7号文書の勘所と題して、第7号文書の実務上の問題点について、4回に分けて連載をします。本稿では、その第3回として、一方当事者の作成する基本契約書について解説します。

課税文書の中でも特に判断が難しいのが第7号文書です。第7号文書は、1通あたり4,000円という高額の印紙税が課されます。そのため、第7号文書にあたることに気づかないまま、これを大量に作成してしまうと、後に多額の過怠税を課される要因となります。そこで、どのような文書が第7号文書にあたるのかは、十分に理解をしておく必要があります。

第7号文書とは、継続的取引の基本となる「契約書」をいいます。「契約書」というと、契約当事者の双方が署名、押印する形式が一般的です。しかし、印紙税法上は、契約当事者の一方のみが作成した文書であっても「契約書」にあたる場合があります。契約当事者の一方のみが作成した文書であっても、第7号文書にあたりうるという点は、非常に見落としがちですので、注意が必要です。

今回は、契約当事者の一方のみが作成する文書のうち、どのようなものが第7号文書にあたるか解説します。なお、第7号文書には、5種類の文書が含まれますが、実務上、特に問題になるのは、このうち印紙税法施行令26条1号が定める文書です。そこで、今回もこの文書を念頭に置くこととします。

印紙税法上は、「契約書」とは、次のように定義されています(赤線を付した部分が重要です)。

【印紙税法別表第1 課税物件表の適用に関する通則5】

「契約書」とは、契約証書、協定書、約定書その他名称のいかんを問わず、契約(その予約を含む。以下同じ。)の成立もしくは更改または契約内容の変更もしくは補充の事実(以下「契約の成立等」という。)を証すべき文書をいい、念書、請書、その他契約の当事者の一方のみが作成する文書または契約の当事者の全部もしくは一部の署名を欠く文書で、当事者間の了解または商慣習に基づき契約の成立等を証することとされているものを含むものとする。

上記の下線部によれば、印紙税法上の「契約書」には、契約当事者の双方が署名、押印するなどして作成した文書だけでなく、契約当事者の一方のみが作成した文書も含まれることが分かります。そして、契約当事者の一方のみが作成した文書のうち、「当事者間の了解または商慣習に基づき契約の成立等を証することとされているもの」、すなわち、契約当事者間の契約の成立等を証明する目的で作成される文書は、「契約書」にあたります(印紙税法基本通達12条)。

このように、法律上、「契約書」には、契約当事者の一方のみが作成した文書も含まれることが明確に定められています。そこで、以下では、どのような文書が契約当事者間の契約の成立等を証明する目的で作成される文書、すなわち、「契約書」にあたるか解説します。

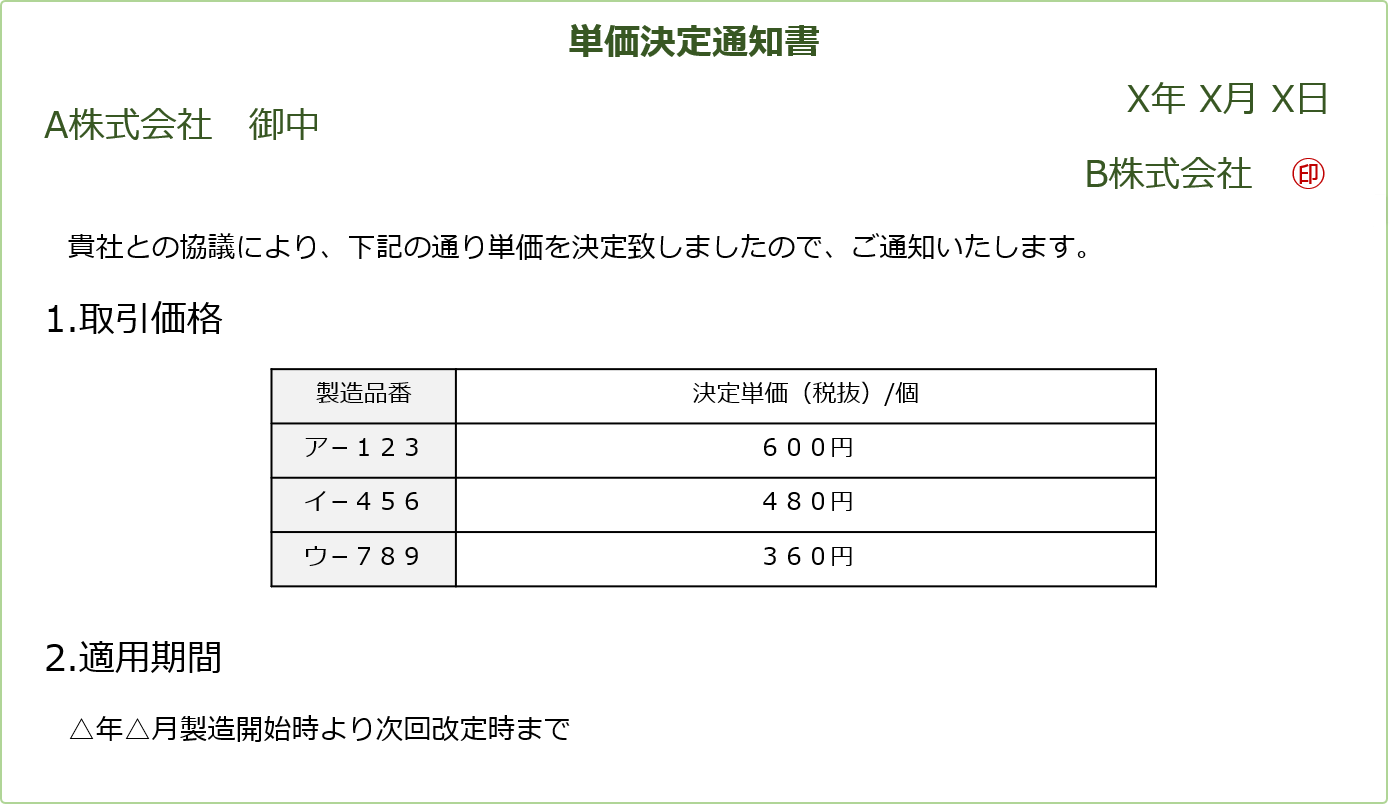

たとえば、次の文書は、契約当事者の一方のB株式会社がA株式会社に宛てて作成した文書です。しかし、これは「単価」を合意するものとして、第7号文書にあたります。納税義務者は、B株式会社ですので、印紙を貼った上でA株式会社に交付する必要があります。

実務上は、次の①~④のいずれかにあたる「単価決定通知書」は、契約の成立等を証明する目的で作成される文書にあたるため、「契約書」として扱われています。

① 当該文書に「見積単価」及び「決定単価」、「申込単価」及び「決定単価」又は「見積No」等の記載があることにより、当事者間で協議の上単価を決定したと認められるもの。

② 委託先から見積書等として提出された文書に、決定した単価等を記載して当該委託先に交付するもの。

③ 当該文書に「契約単価」、「協定単価」又は「契約納入単価」等通常契約の成立事実を証すべき文言の記載があるもの。

④ 当事者間で協議した上決定した単価を、当該文書により通知することが基本契約書等に記載されているもの。

※ただし、①~④にあたる場合であっても、契約の相手方当事者が別途、「承諾書」等の契約の成立の事実を証明する文書を作成することが明らかにされている場合は、「契約書」にはあたりません。

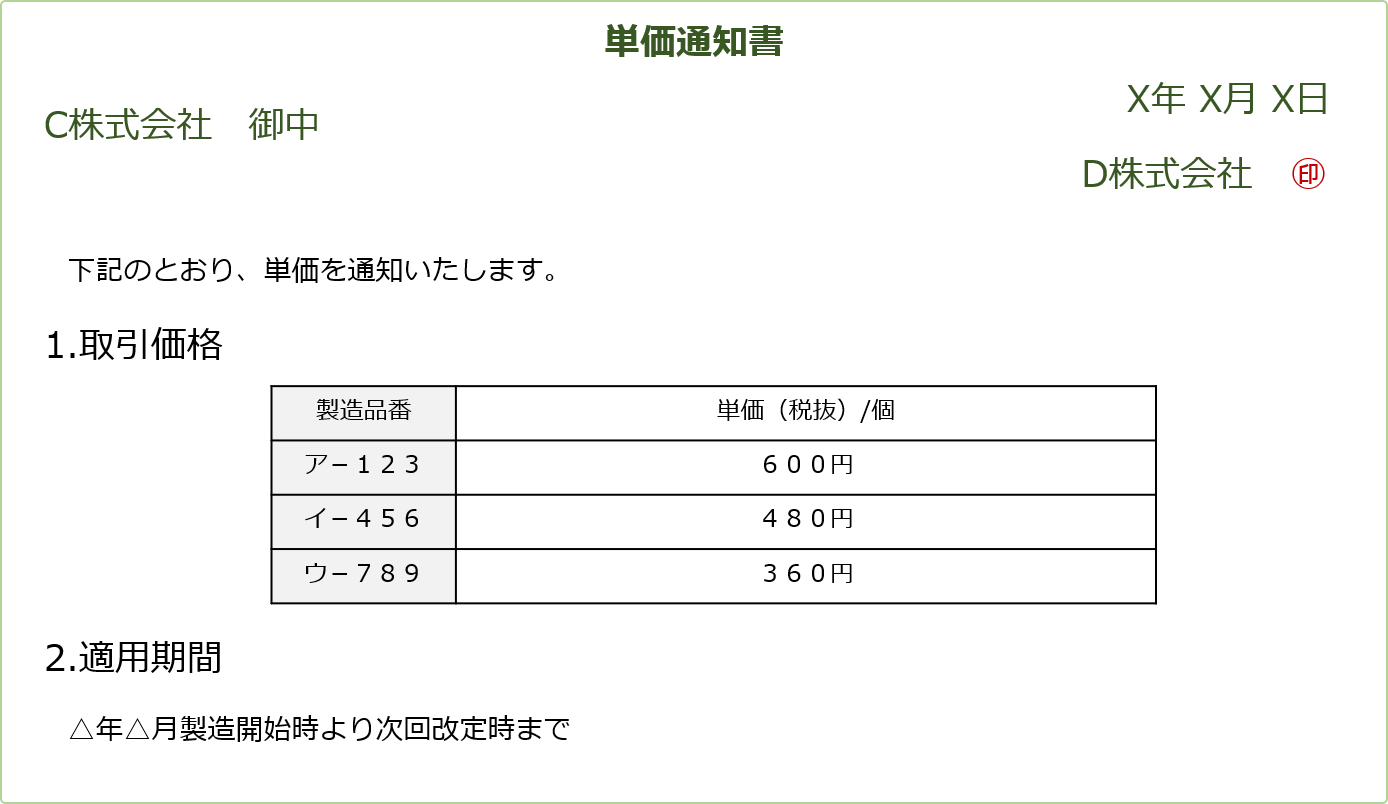

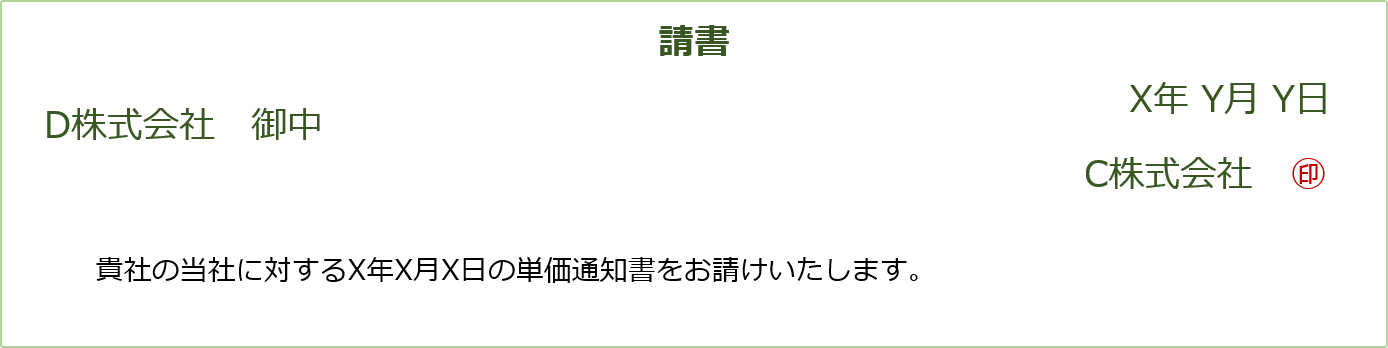

たとえば、次の文書のうち「請書」は、契約当事者の一方のC株式会社がD株式会社に宛てて作成した文書です。しかし、これは「単価」を合意するものとして、第7号文書にあたります。納税義務者は、C株式会社ですので、印紙を貼った上でD株式会社に交付する必要があります。

まず、「単価通知書」は、上記2で解説した①~④のいずれにもあたらないため、「契約書」にはあたりません。不課税となります。

他方で、「請書」には、D株式会社からなされた単価に関する申込をC株式会社が承諾する旨の記載があるため、「契約書」にあたります。契約は、申込者の「申込」の意思表示と相手方の「承諾」の意思表示が合致することで成立します。そのため、申込者の申込の意思に対して相手方が承諾する旨の意思が表示されている文書は、「契約書」となります。たとえば、「承諾する」、「お引き受けします」、「請けます」といった文言が記載されている場合や文書の表題が「念書」、「請書」、「承諾書」、「〇〇証」となっている場合、申込の意思に対して相手方が承諾する旨の意思が表示されているといえるため、「契約書」となります。

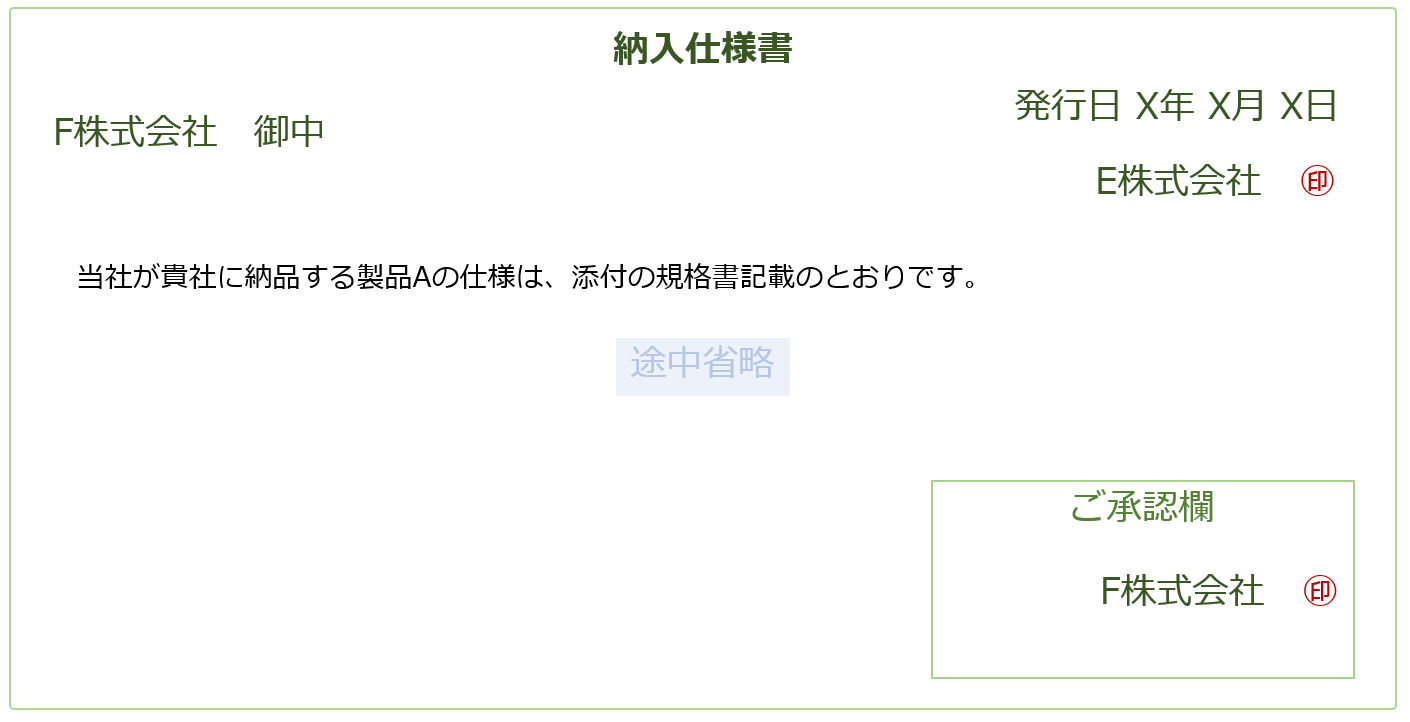

たとえば、次の文書は、その形式上は、E株式会社からF株式会社に宛てて作成された文書です。しかし、これは「目的物の種類」を合意するものとして、第7号文書にあたります。納税義務者は、納入仕様書を返送するF株式会社ですので、印紙を貼った上でE株式会社に返送する必要があります。

契約は、申込者の「申込」の意思表示と相手方の「承諾」の意思表示が合致することで成立します。文書に署名や押印がなされている場合、一般にはその内容を承認する趣旨でなされたものと扱われます。そのため、文書の形式上は、一方から他方に宛てた文書であっても、これに双方の署名又は押印がある場合には、双方の意思表示は合致したといえます。よって、その文書は、「契約書」にあたります。

第7号文書というと、一般に「基本契約書」がこれにあたるため、契約当事者双方の署名、押印がなされている文書というイメージがあります。そのため、一方当事者が他方に宛てて作成した文書も第7号文書にあたりうるという点は容易には気づくことができません。しかし、第7号文書は、1通4,000円という高額の印紙税が課されますので、これに気づかないまま大量に作成すれば、数千万規模の納付漏れとなる場合もあります。現にそのような事態となった事案も存在しますので、今回解説したような文書が社内で作成されていないか改めて確認することが肝要です。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/