バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/05/19

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の山田重則 氏が易しく解説します。今回は、第7号文書の勘所と題して、第7号文書の実務上の問題点について、4回に分けて連載をします。本稿では、その第4回として、「目的物の種類」について解説します。

課税文書の中でも特に判断が難しいのが第7号文書です。第7号文書は、1通あたり4,000円という高額の印紙税が課されます。そのため、第7号文書にあたることに気づかないまま、これを大量に作成してしまうと、後に多額の過怠税を課される要因となります。そこで、どのような文書が第7号文書にあたるのかは、十分に理解をしておく必要があります。

第7号文書のうち、実務上、特に問題になるのは、印紙税法施行令26条1号が定める文書です。この文書は、いくつかの要件を定めていますが、その中に「目的物の種類」が含まれています。「目的物の種類」についてはその判断を誤りやすく、特に注意が必要です。今回は、「目的物の種類」に関するいくつかの留意点について解説します。

印紙税法施行令26条1号が定める文書について、要件ごとに番号を付すと、次のとおりです。

印紙税法施行令26条1号

特約店契約書その他名称のいかんを問わず、①営業者(法別表第一第十七号の非課税物件の欄に規定する営業を行う者をいう。)の間において、②売買、売買の委託、運送、運送取扱い又は請負に関する③二以上の取引を継続して行うため作成される契約書で、④当該二以上の取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法又は再販売価格を定めるもの(電気又はガスの供給に関するものを除く。)

印紙税法施行令26条1号が定める文書にあたるのは、上記の①~④の要件を全て満たす文書です。④の要件として、2以上の取引に共通して適用される取引条件が定められており、取引条件の具体的な内容として「目的物の種類」が挙げられています。このように、「目的物の種類」は、ある文書が印紙税法施行令26条1号が定める文書にあたるための要件の1つと位置づけられます。

「目的物の種類」については、印紙税法基本通達でその解釈が示されています。

印紙税法基本通達第7号文書の8

令第26条第1号に規定する「目的物の種類」とは、取引の対象の種類をいい、その取引が売買である場合には売買の目的物の種類が、請負である場合には仕事の種類・内容等がこれに該当する。また、当該目的物の種類には、例えばテレビ、ステレオ、ピアノというような物品等の品名だけでなく、電気製品、楽器というように共通の性質を有する多数の物品等を包括する名称も含まれる。

上記の下線のとおり、「目的物の種類」には、個別の製品だけでなく、電気製品、楽器というように多数の個別の製品を包括する名称が含まれるという点には注意が必要です。

当事者間で個別の売買契約や請負契約を取り交わす際には、「何を買うのか」、「どのような仕事を発注するのか」が問題となり、契約書においても売買の対象物や請負の内容を具体的に定めることになります。そして、取引基本契約書では、ここまで具体的には定めることはせず、たとえば、「機械部品」、「ソフトウェアプログラム」、「測定分析業務」というように、包括的に取引対象を定めるにすぎない場合もあります。しかし、上記の下線部を踏まえると、このように包括的に取引対象を定めるにすぎない場合も、「目的物の種類」を定めたことになります。

以上のとおり、包括的に取引対象を定める場合も「目的物の種類」にあたるというのが留意点の1つ目です。

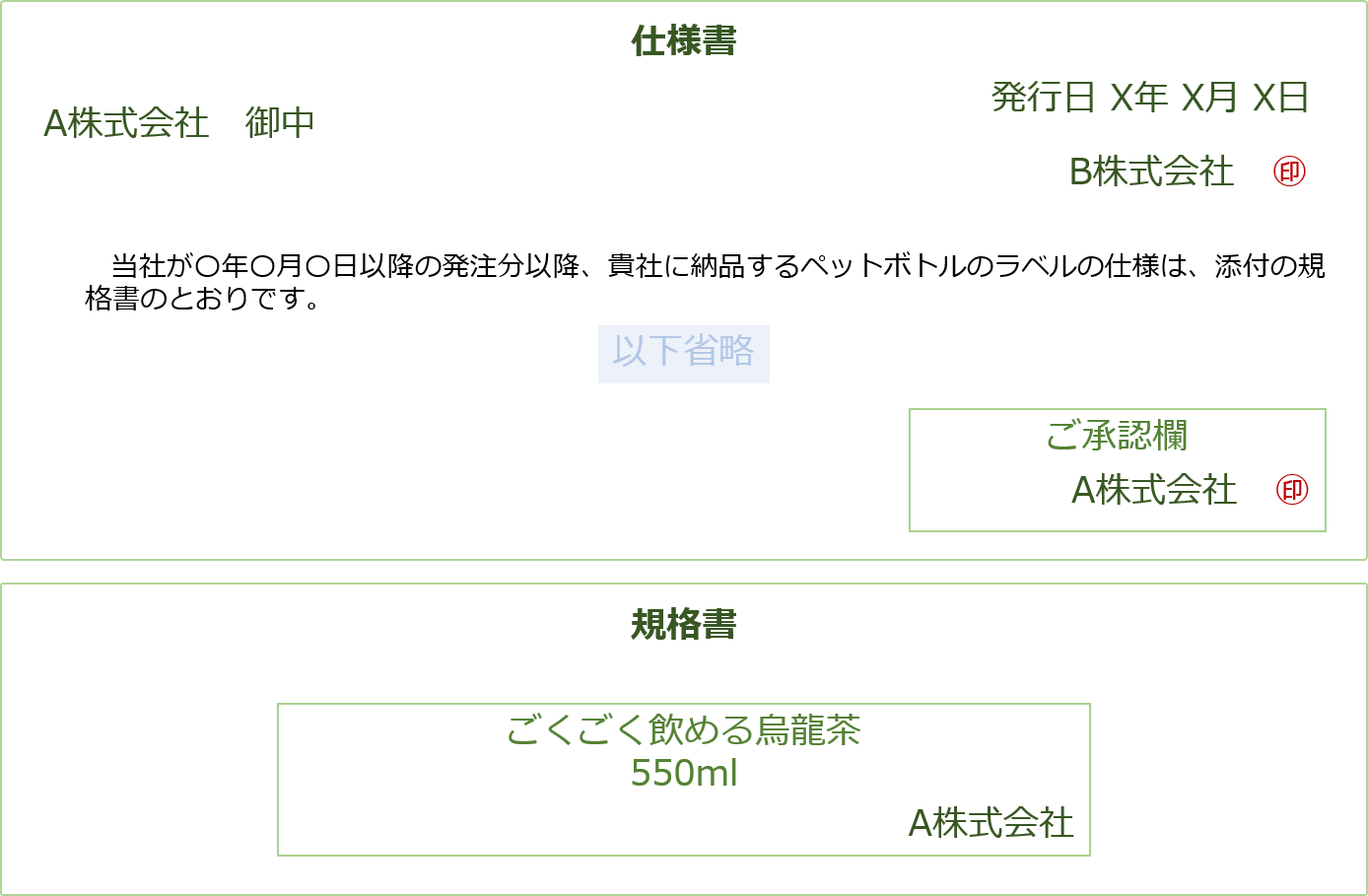

継続的に製品の製造を委託する場合、当事者間で取引基本契約書を取り交わし、個別の発注は注文書と請書で行うことが一般的です。また、取引基本契約書とは別に製品の仕様を「仕様書」で定めることもあります。「仕様書」には、製品の寸法や品質が数値で特定されるほか、製品の形状等が図面で特定されます。製品の寸法や品質のように製品の仕様が「文字」で書かれていれば、それが「目的物の種類」を定めるものにあたると気づくことは容易です。しかし、製品の形状等が「図面」で特定されている場合、それが「目的物の種類」を定めるものという点を見落としてしまうことがあります。

たとえば、下記の仕様書は、継続的な請負契約に関する「目的物の種類」を定めるものとして、第7号文書にあたります。

そして、この事例でいえば、当事者間で新たなペットボトルのラベルの仕様を取り決めるごとに、その仕様書は第7号文書として課税されることになります。

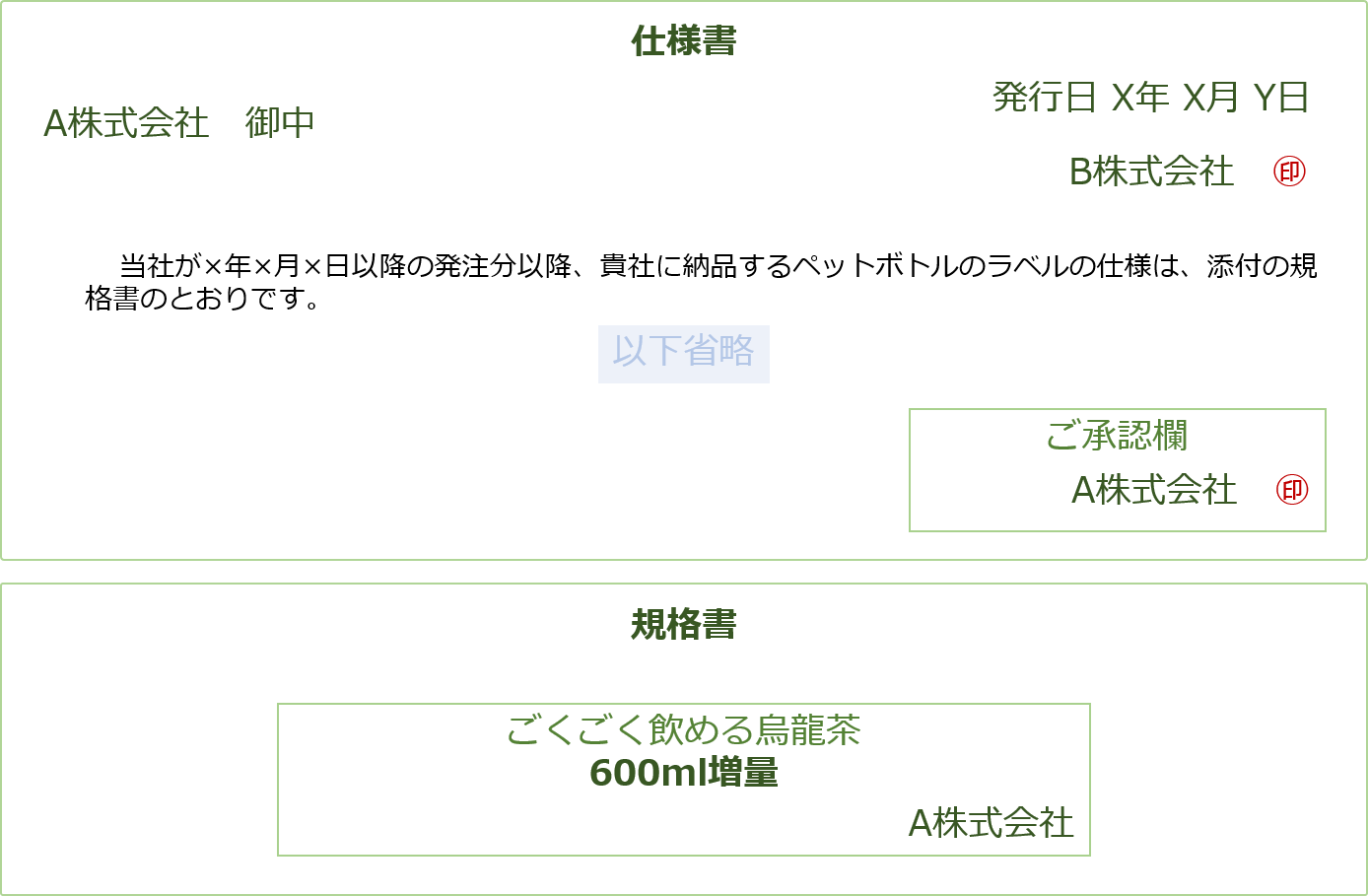

たとえば、上記の仕様書では、それまでの「550ml」という部分が「600ml増量」というデザインに変わっただけです。しかし、これは、新たに「目的物の種類」を定める文書であるため、第7号文書にあたります。

今回は、ペットボトルのラベルを具体例として取り上げましたが、ペットボトルのラベルのように日々、デザインが更新され、その都度、当事者間でデザインの変更について合意することはよくあります。この場合、デザインが「図面」で特定されるとしても、それは「目的物の種類」にあたります。

以上のとおり、図面で取引対象を定める場合も「目的物の種類」にあたるというのが留意点の2つ目です。

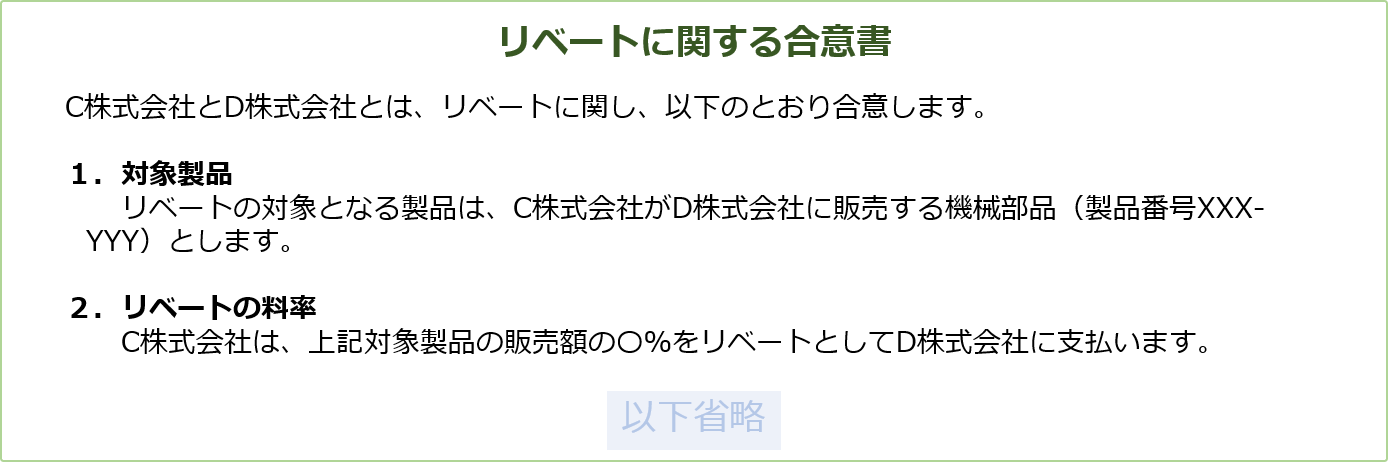

継続的な売買取引が行われる場合、取引金額や取引数量に応じて売主から買主に対してリベートを支払う旨の合意が取り交わされることがあります。この場合、リベートに関する合意書についても、第7号文書にあたらないかが問題となります。

上記の事例では、C株式会社とD株式会社とがリベートの対象となる製品について、「機械部品(製品番号XXX-YYY)」とすることを合意しています。そこで、この文書が「目的物の種類」を定めるものとして、第7号文書にあたらないかが問題となります。

しかし、「目的物の種類」とは、あくまでも売買契約の対象となる目的物の種類のことです。この合意書からは、C株式会社とD株式会社とが継続的に「機械部品(製品番号XXX-YYY)」を売買することを推測することはできますが、文書の文言上は、あくまでリベートの対象となる製品を特定したにすぎません。そのため、これは「目的物の種類」を定めるものではありません。

この文書では、他に取扱数量や単価といった2以上の取引に共通して適用される取引条件を定めるものにもあたりませんので、第7号文書にはあたらず、不課税となります。

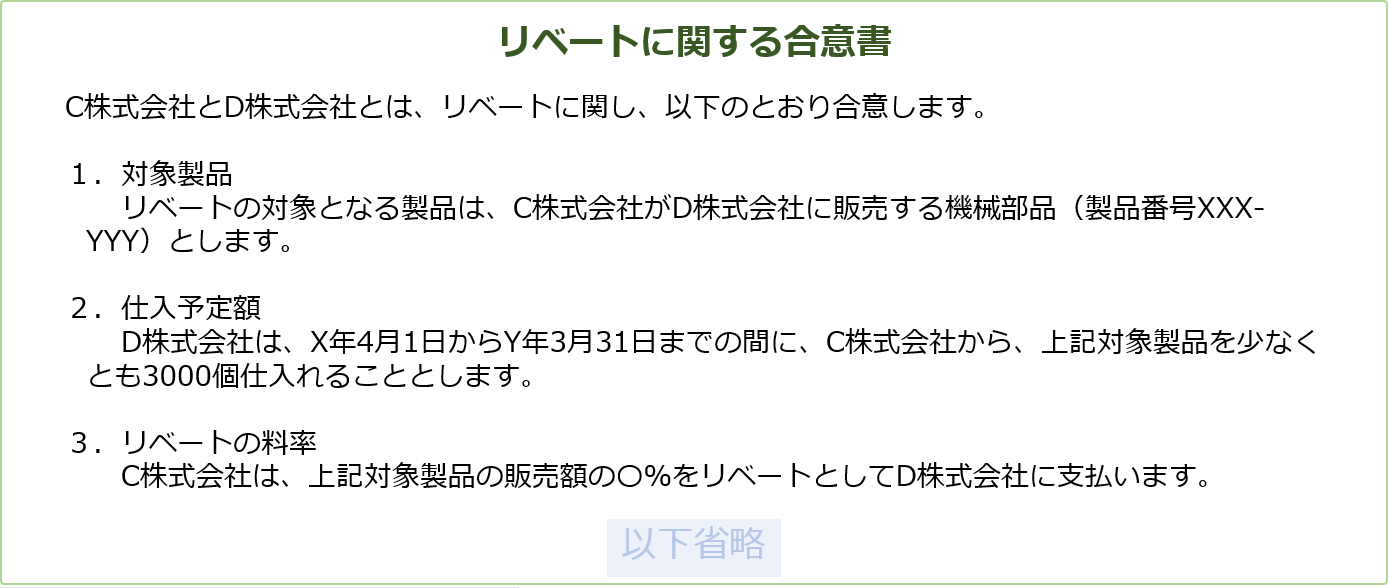

他方で、上記の文書では、「機械部品(製品番号XXX-YYY)」を「仕入れること」、つまり、売買することを定めていますので、これは「目的物の種類」を定めたといえます。また、「少なくとも3000個」の部分についても「取扱数量」を定めたものといえます。そのため、この合意書は、第7号文書にあたります。

以上のとおり、リベートの対象そのものは、「目的物の種類」にはあたらないというのが留意点の3つ目です。

今回、解説したとおり、「目的物の種類」については、特に判断を誤りやすい要件といえます。継続的な売買契約や請負契約等の当事者がおおまかにその取引対象を定めるだけでも「目的物の種類」を定めることになります。また、取引対象を「図面」で特定することも「目的物の種類」を定めることになります。取引内容によっては、契約当事者間で大量に文書を作成することもあるため、そのような文書が第7号文書にあたらないか点検することが重要といえます。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/