バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/02/06

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の山田重則 氏が易しく解説します。今回は、第7号文書の勘所と題して、第7号文書の実務上の問題点について、4回に分けて連載をします。本稿では、その第1回として、基本契約と個別契約の違いについて解説します。

課税文書の中でも特に判断が難しいのが第7号文書です。第7号文書は、1通あたり4000円という高額の印紙税が課されます。そのため、第7号文書にあたることに気づかないまま、これを大量に作成してしまうと、後に多額の過怠税を課される要因となります。そこで、どのような文書が第7号文書にあたるのかは、十分に理解をしておく必要があります。

ある文書が第7号文書にあたるためには、その契約書が、「基本契約書」であることが必要です。「基本契約書」について理解するためには、これと「個別契約書」との違いを把握する必要があります。今回は、「基本契約」と「個別契約」の違いを中心に、どのような契約書が「基本契約書」にあたるかについて解説します。

印紙税法では、第7号文書とは、「継続的取引の基本となる契約書」をいい、これは、「…特定の相手方との間に継続的に生ずる取引の基本となるもののうち、政令で定めるもの」をいうと定められています。そして、国税庁は、これは具体的には、「契約当事者間において何回も同じような取引が反復継続する場合において、取引に共通して適用される令26条に定める取引条件をあらかじめ定めておく契約書」のことをいうとしています(国税庁質疑応答事例第7号文書1)。すなわち、ポイントとなるのは、以下の2点です。

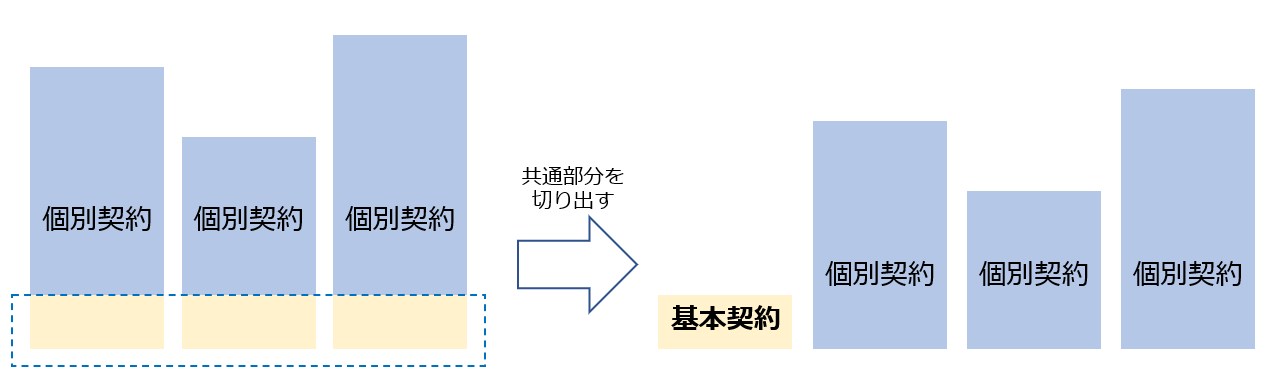

これを図示すると、以下のとおりです。

【図1 基本契約と個別契約の関係】

このように契約当事者間において、個別契約が何度も交わされる場合に、その個別契約に共通して適用される部分(黄色部分)を、切り出します。そして、この切り出された共通部分を基本契約として、契約当事者間であらかじめ合意するというイメージを持つと分かりやすいと思います。

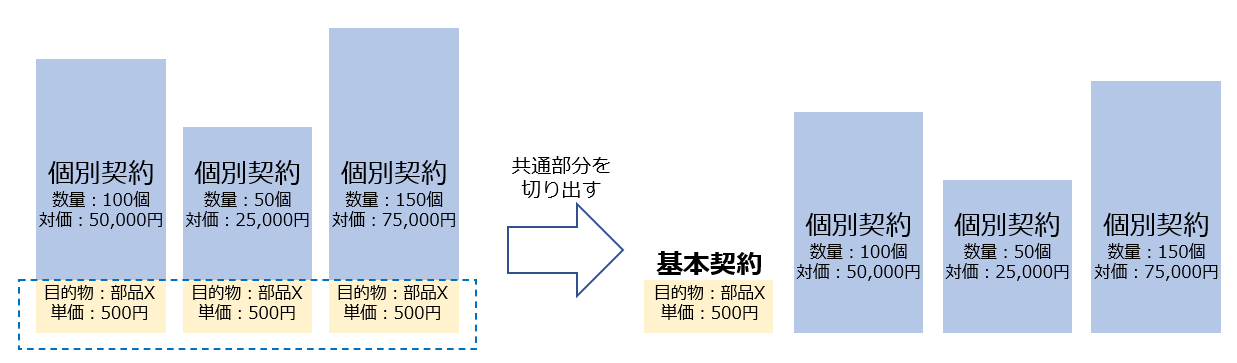

個別契約と基本契約の違いについては、次の具体例を用いて確認してみましょう。

【具体例】

Aは、発注書によって申込の意思を表示し、これに対し、Bは、請書によって承諾の意思を表示しています。両者の表示する数量と代金が合致する場合、両者の間で合意が成立します。たとえば、Aが部品Xを100個注文し、Bがこれを請けた場合、「AはBに対してX部品100個を引渡し、BはAに対して50,000円を支払う」という合意が成立します。また、Aが部品Xを200個注文し、Bがこれを請けた場合、「AはBに対してX部品200個を引渡し、BはAに対して100,000円を支払う」という合意が成立します。このように、AとBの合意が成立するたびに、AはBに対してX部品〇個を引渡す義務を負い、BはAに対して〇円を支払う義務を負います。これらの合意によって、AB間には個別の権利義務が発生しますので、これらの合意は、個別契約にあたります。

他方で、AB間に成立する個別契約のうち、目的物を「X部品」、単価を「1個あたり500円」とする部分は、AB間の個別契約の全てに共通して適用される取引条件です。したがって、目的物を「X部品」、単価を「1個あたり500円」とする当初の契約書は、反復する同様の個別契約で共通して適用される取引条件をあらかじめ定めるものにあたりますので、基本契約にあたります。

以上の点を図示すると、以下のとおりです。

【図2 基本契約と個別契約の関係(具体例)】

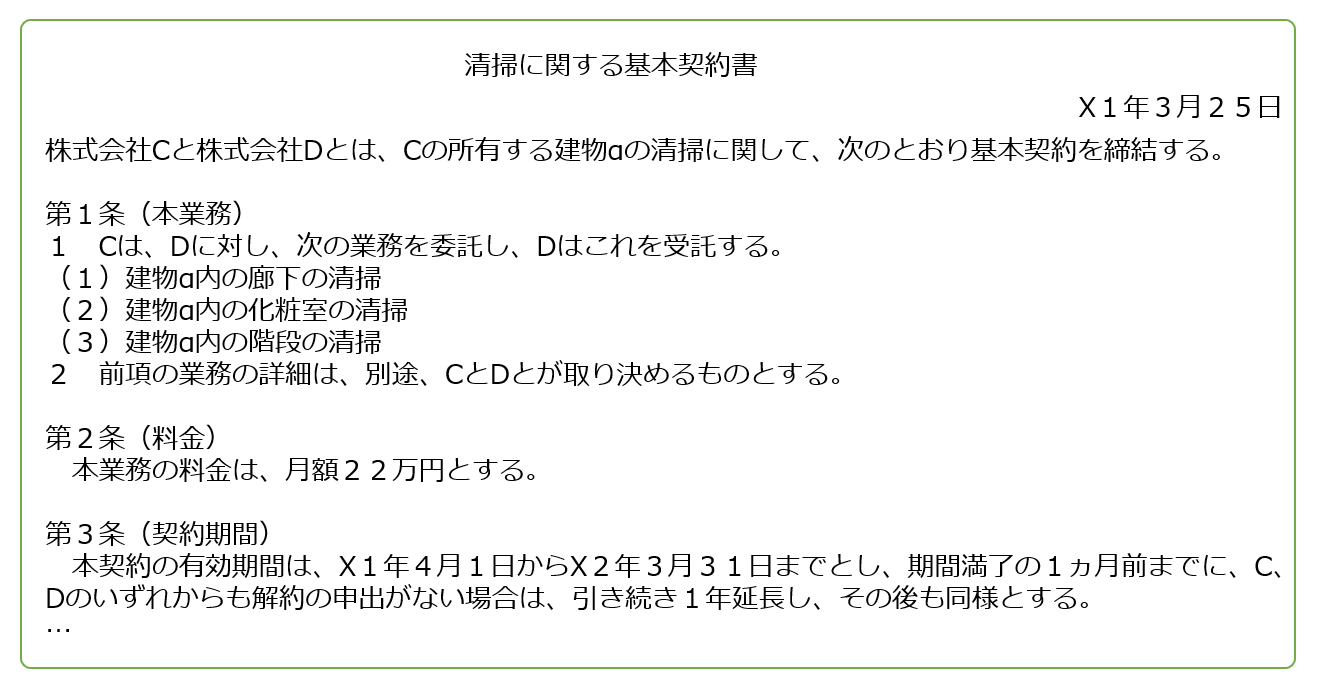

上記2で解説した事例では、基本契約と複数の個別契約は別々に成立し、契約書もそれぞれ別々に存在することを念頭に置いていました。しかし、印紙税の実務上は、1通の契約書が基本契約と複数の個別契約を定める場合があります。それは、エレベーター保守契約、ビル清掃請負契約など、通常、1カ月を一単位として役務の提供が行われる契約です(印紙税法基本通達第7号文書6)。この場合、料金の計算の基礎となる期間1単位又は支払の都度ごとに個別の取引が成立するものと扱われます。

【図3 清掃に関する基本契約書】

この契約書によると、Dによる1カ月間の役務提供に対し、Cから22万円の対価が支払われます。そのため、これは1カ月を一単位として役務の提供が行われる契約にあたります。この場合、先ほど解説したとおり、1カ月ごとに個別の取引が成立するものと扱われます。この契約の有効期間は、X1年4月1日からX2年3月31日までの1年間(12カ月)ですので、この契約書によって12個の個別契約が成立していることになります。したがって、この契約書は、複数の個別契約を定める文書といえます。

他方で、第1条に定められたDの業務と月々22万円という単価は、これら12個の個別取引に共通して適用される取引条件といえます。したがって、この契約書は、基本契約を定める文書であるともいえます。

以上のとおり、この契約書は、1通で、基本契約と複数の個別契約を定めているといえます。上記2で解説したように、基本契約と複数の個別契約が別々に成立し、契約書もそれぞれ別々に存在するパターンと、ここで解説したように、1通の契約書が基本契約と複数の個別契約を定めるパターンがあります。前者は、内容の異なる個別の契約がその都度、成立しますが、後者は、同一の内容の個別の契約が周期的に成立するという特徴を有しています。

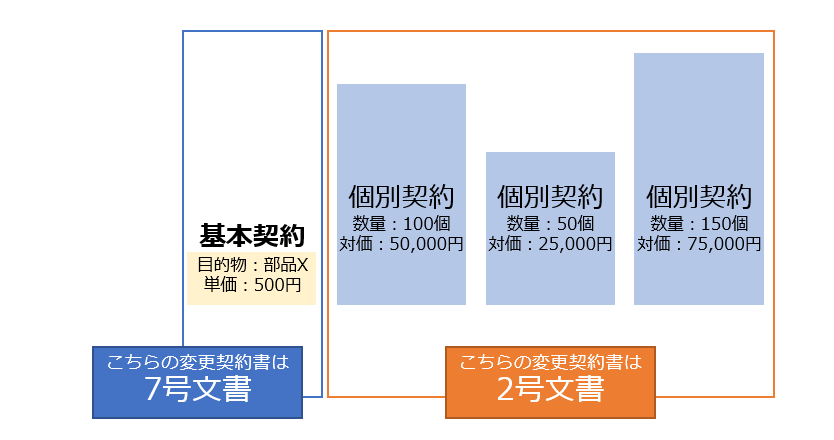

契約当事者間で基本契約と個別契約が成立している場合、変更契約書を作成する際には、注意が必要です。その変更契約書が基本契約を変更するものなのか、それとも、個別契約を変更するものなのかによって、印紙税における取扱いが大きく異なるためです。

たとえば、上記2の事例で、「AはBに対してX部品100個を引渡し、BはAに対して50,000円を支払う」という合意が成立した場合を考えます

この個別契約が成立した後、AとBとが数量を100個から120個に変更した場合、この個別契約は、「AはBに対してX部品120個を引渡し、BはAに対して60,000円を支払う」という内容に変更されます。また、この個別契約が成立した後、AとBとがその対価を45,000円に減額した場合、この個別契約は、「AはBに対してX部品100個を引渡し、BはAに対して45,000円を支払う」という内容に変更されます。このように既に成立した個別契約の数量や対価を変更する場合、あくまで個々に成立した個別契約の内容が変更されるにすぎません。

他方で、AとBとが部品Xから部品Yに変更をした場合、その後にAB間に成立する個別契約に共通して適用される目的物が変更されます。これは、元々の単価500円を変更した場合も同様です。したがって、これらの場合は、基本契約そのものの内容が変更されることになります。

個別契約の内容を変更する契約書は、それが請負契約であれば第2号文書にあたります。また、基本契約の内容を変更する契約書は、第7号文書にあたります(同時に第2号文書にもあたる場合がありますが、この点は、「第2号文書の勘所[第4回] -月額料金の変更契約書-」 をお読みください)。

以上の点を図示すると、以下のとおりです。

【図4 基本契約と個別契約の変更】

基本契約と個別契約の違いは、非常に重要ですが、この点は、印紙税の解説書においても、また、国税庁の取扱いにおいても、必ずしも明瞭には書かれていません。両者を曖昧なままにしておくと、たとえば、本来、第7号文書と判断すべき文書を誤って第2号文書と判断してしまい、過少納付になることも十分に考えられます。

基本契約が登場するパターンは、上記2と上記3の2つの場合があります。まずは、どのような取引類型で、どのような形で基本契約が登場するのかを理解することが肝要です。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/