バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/12/02

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の山田重則 氏が易しく解説します。今回は、第2号文書の勘所と題して、第2号文書に関する実務上の問題点について、4回に分けて連載をします。本稿では、その第4回として、月額料金の変更契約書について解説します。

印紙税の実務上、「請負」には、不動産等の工事や動産の製作といった有形なもののほか、機械の保守や清掃のような無形の役務も含まれます(「第2号文書の勘所[第1回]-請負、売買、委任の区別-」 )。そして、機械の保守や清掃のように、通常、月等の期間を単位として役務の提供が行われる契約については、料金の計算の基礎となる期間1単位ごとに1取引と取り扱われます(印紙税法基本通達第7号文書6)。月ごとに個別の契約が成立していると扱われるため、月額料金は「単価」となります。この月額料金(単価)を変更する契約書を作成した場合、各種のルールを横断的に適用しなければ正しい結論を導くことはできません。そこで、今回は、エレベーターの保守契約を題材として、月額料金の変更契約書について解説します。

まず、エレベーターの保守契約書に、保守の内容、月額料金、料金の支払方法等が定められ、その契約期間は1年間とされている場合、これは2号文書にも7号文書にもあたります。なぜなら、これらは、2号文書の重要な事項にも7号文書の重要な事項にもあたるためです。

【2号文書と7号文書の重要事項の比較整理】

| 2号文書の重要な事項 | 7号文書の重要な事項 | エレベーターの保守契約 |

| 請負の内容 | 目的物の種類 | 保守の内容 |

| 単価 | 単価 | 月額料金 |

| 契約金額の支払方法 | 対価の支払方法 | 料金の支払方法 |

| 契約期間 | 契約期間 | 契約期間 |

そして、ある文書が複数の課税文書にあたる場合、「所属の決定」というルールを適用して、いずれか1つの課税文書と判断する必要があります。ある文書が2号文書と7号文書にあたる場合の「所属の決定」のルールは、以下のとおりです。

【2号文書と7号文書の所属の決定のルール】

ア 契約金額(請負代金)の記載がある場合は、2号文書となる

イ 契約金額(請負代金)の記載がない場合は、7号文書となる

※印紙税法基本通達11条(2)(3)より

上記⑴のとおり、エレベーターの保守契約書が2号文書なのか7号文書なのかは、契約金額(請負代金)の記載の有無によって決まります。エレベーターの保守契約のように月単位の単価を定めている場合の記載金額の計算方法については、以下のルールがあります。

【月単位の単価を定めている場合の記載金額の計算】

ア 月額料金に契約期間の月数を乗じて記載金額を計算する

イ ただし、契約期間に更新の定めがあるものについては、更新後の期間は含まない

※印紙税法基本通達29条より

たとえば、契約期間を1年間とし、双方から異議のない限り、更に1年間延長される旨定めている場合、月額料金に12カ月を乗じて記載金額を計算します。更新後の期間の1年間はこの計算の際には考慮しません。

ある文書の印紙税の判断をする際、他の文書を引用する旨の文言がある場合、他の文書に書かれていることもその文書に記載されているものとして扱われます。ただし、記載金額と契約金額は引用することはできません(印紙税法基本通達4条1項、2項)。

当初、定めた契約金額を事後的に変更する場合、一定の要件を満たすと、変更契約書に記載されている金額よりも小さな金額をもって契約金額と取り扱うことが可能になります(その分だけ印紙税額も減りますので節税のルールともいえます)。具体的には、以下のとおりです。

【契約金額変更の特例】

:要件①

変更前の契約書が作成されていることが変更契約書上明らかである、又は、変更前契約書と変更契約書とが一体保管されていること

:要件②

変更契約書上、変更前の金額からどれだけ増減したのかが明らかであること

:効果

・変更契約書が当初の契約金額を増額する場合には、増額分のみが契約金額になる

・変更契約書が当初の契約金額を減額する場合には、契約金額はなしとなる

例えば、当初の契約書の契約金額は2000万円であったものを変更契約書で2500万円に増額した場合、契約金額変更の特例の適用がない場合には、変更契約書の契約金額は2500万円となります。他方で特例の適用がされると、変更契約書の契約金額は増額分の500万円となります。

また、当初の契約書の契約金額は2000万円であったものを変更契約書で1000万円に減額した場合、契約金額変更の特例の適用がない場合には、変更契約書の契約金額は1000万円となります。他方で特例の適用がされると、変更契約書の契約金額はなしとなります。

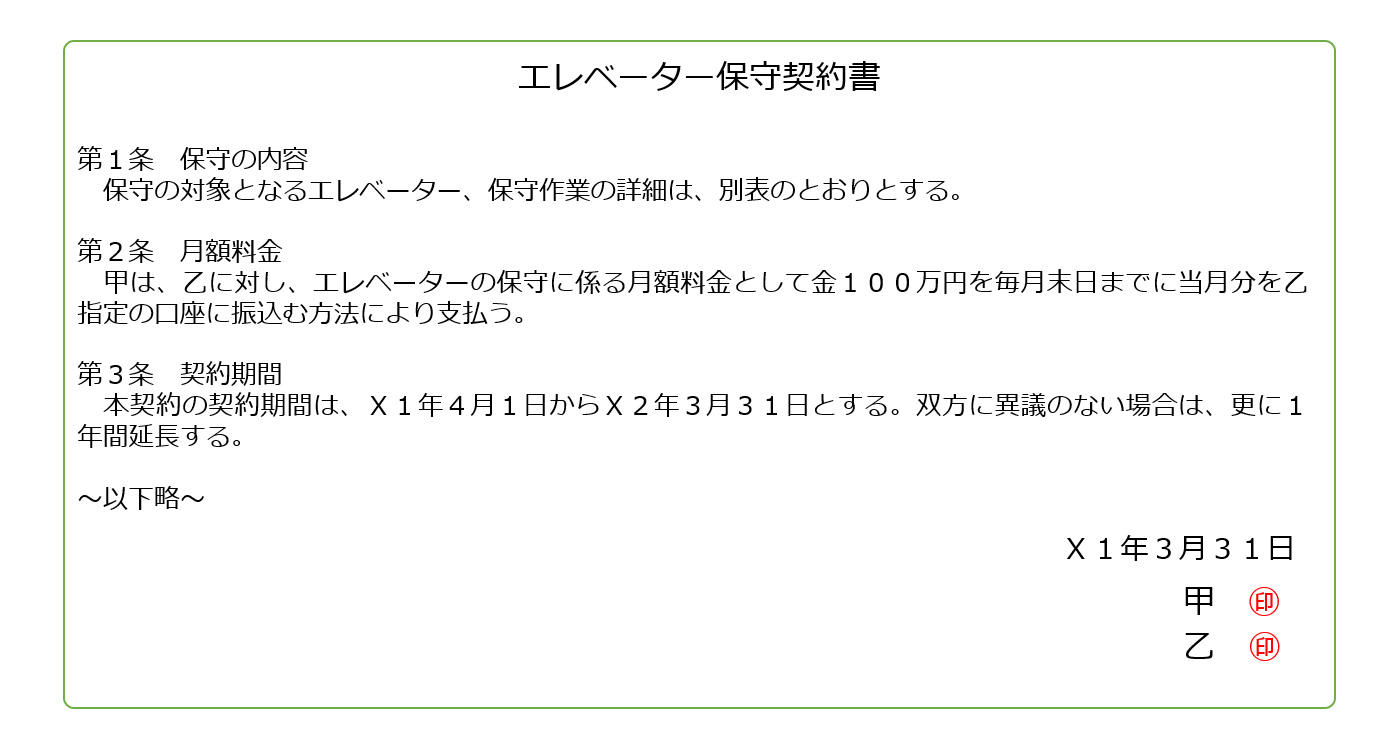

まず、当事者間が以下のようなエレベーターの保守契約書を締結した場合について検討します。

このエレベーターの保守契約書は、上記2⑴で述べたとおり、2号文書にも7号文書にもあたります。この場合、所属の決定のルールにより、契約金額(記載金額)の記載の有無によってどちらにあたるかが決まります。

そして、記載金額は、上記2⑵のルールを適用することで、月額100万円×12カ月=1200万円と計算することができます。

したがって、このエレベーターの保守契約書は、記載金額1200万円の2号文書となります。

それでは、次に、上記⑴の当初の契約書の月額料金を変更する変更契約書について検討をします。

まず、エレベーターの保守契約の月額料金は、「単価」にあたりますが、これは、上記2⑴のとおり、2号文書の重要な事項にも7号文書の重要な事項にもあたります。この覚書は、2号文書にも7号文書にもあたるため、所属の決定のルールにより、契約金額(記載金額)の記載の有無によってどちらにあたるかが決まります。

そして、上記2⑵のルールによって記載金額を計算するためには、契約期間の月数が必要になりますが、この覚書には契約期間の月数が記載されていません。契約期間の月数は、当初の契約書に定められていますが、上記2⑶の引用のルールによると、契約期間を引用することはできません。そのため、この覚書では、記載金額を計算によって明らかにすることができません。

したがって、この覚書は、7号文書となります。

次の変更契約書については、どのような結論になるでしょうか。

この覚書が2号文書と7号文書にあたり、契約金額(記載金額)の記載の有無によってどちらにあたるかが決まるところまでは先ほどと同様です。

この覚書には、X1年10月1日からX2年3月31日という契約期間が定められていますので、上記2⑵のルールにより、150万円×6カ月=900万円と計算することができます。

さらに、この覚書には、「甲乙間のX1年3月31日付けエレベーターの保守契約書」という記載があるため、上記2⑷の契約金額変更の特例の要件①を満たします。また、「月額料金100万円をX1年10月1日からX2年3月31日まで150万円とする」という記載があるため、変更前の金額は、100万円×6カ月=600万円であり、変更契約書によって300万円の増額となったことも明らかです。そのため、契約金額変更の特例の要件②も満たします。したがって、この覚書の契約金額(記載金額)は、契約金額変更の特例により、300万円となります。

以上より、この覚書は、記載金額300万円の2号文書となります。

次の変更契約書については、どのような結論になるでしょうか。

この覚書が2号文書と7号文書にあたり、契約金額(記載金額)の記載の有無によってどちらにあたるかが決まるところまではこれまでと同様です。

この覚書には、X1年10月1日からX2年3月31日という契約期間が定められていますので、上記2⑵のルールにより、80万円×6カ月=480万円と計算することができます。

この覚書には、「甲乙間のX1年3月31日付けエレベーターの保守契約書」という記載があるため、上記2⑷の契約金額変更の特例の要件①を満たします。しかし、この覚書には、当初の契約の月額料金がいくらであるのか記載がされていないため、当初の金額からどれだけ減額されたのかが明らかであるとはいえず、要件②を満たしません。そのため、契約金額変更の特例の適用はありません。

以上より、この覚書は、記載金額480万円の2号文書となります。仮に、この覚書に「月額料金100万円を…」と記載していた場合には、変更前の金額は、100万円×6カ月=600万円であり、当初の金額から120万円の減額となったことが明らかです。この場合、契約金額変更の特例により、この覚書は、記載金額なしの2号文書となります。

次の変更契約書については、どのような結論になるでしょうか。

この場合、当初の契約の契約期間は、X1年4月1日からX2年3月31日までであるため、当初の契約が定めていた契約期間に含まれるX1年10月1日からX2年3月31日までの間の契約金額と、当初の契約が定めていた契約期間を超えるX2年4月1日からX2年9月30日までの間の契約金額は、別々に計算する必要があります。

まず、X1年10月1日からX2年3月31日までについては、変更前の金額は100万円×6カ月=600万円、変更後の金額は150万円×6カ月=900万円と計算することができ、変更前の金額から300万円の増額となったことが明らかです。そのため、この間の契約金額は、契約金額変更の特例により、300万円となります。

次に、X2年4月1日からX2年9月30日までについては、当初の契約の契約期間を超えているため、この間の変更前の契約書が作成されているとはいえず、契約金額変更の特例の要件①を満たしません。そのため、この間の契約金額は、150万円×6カ月=900万円となります。

双方の金額を合算することにより、この覚書は、記載金額1200万円の2号文書となります。

次の変更契約書については、どのような結論になるでしょうか。

この場合、X2年4月1日からX3年3月31日までの間の契約金額は、150万円×12カ月=1800万円と計算することができます。そして、X2年4月1日からX3年3月31日までというのは、当初の契約の契約期間(X1年4月1日からX2年3月31日)を超えているため、この間の変更前の契約書が作成されているとはいえません。そのため、契約金額変更の特例の要件①を満たさず、特例の適用はありません。

以上より、この覚書は、記載金額1800万円の2号文書となります。

今回解説したとおり、月額料金の変更契約書を正確に判断するためには、各種のルールを横断的に適用する必要があるため、非常に難易度が高いといえます。その分だけミスもしやすいといえるため、十分に注意する必要があります。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/