バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/09/17

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の沼野友香 氏と山田重則 氏が易しく解説します。印紙税の課否判断に際し、文書のタイトルに惑わされ、その判断を誤るケースがよく見受けられます。

そこで、この連載では、「文書のタイトルに惑わされない」判断をするために、特に間違えやすいケースについて解説をしていきます。

その第3回として、今回は、「仮契約書、予約契約書にも印紙が必要」について解説します。

印紙税が課される20種類の文書のうち、第1号文書、第2号文書、第5号文書、第7号文書、および第12号文書から第15号文書は「契約書」です。これらの印紙税法上の「契約書」に該当するか否かの判断に際し、タイトルが「〇〇契約書」となっているか否かは問題ではありません。文書のタイトルは「契約証書」でも「協定書」でも「約定書」でも、極端なことをいえば「メモ」であっても、またタイトルがなくても構いません。文書のタイトルは何であっても、その文書が、(第1号文書、第2号文書、第5号文書、第7号文書、および第12号文書から第15号文書のいずれかに該当する)契約の成立、更改、契約の内容の変更・補充の事実を証明するために作成されたものであれば、印紙税の課される「契約書」になります。

以上のように、ある文書に印紙税が課される否かの判断にあたっては、文書のタイトルに惑わされずに、文書の記載内容から判断する必要があります。

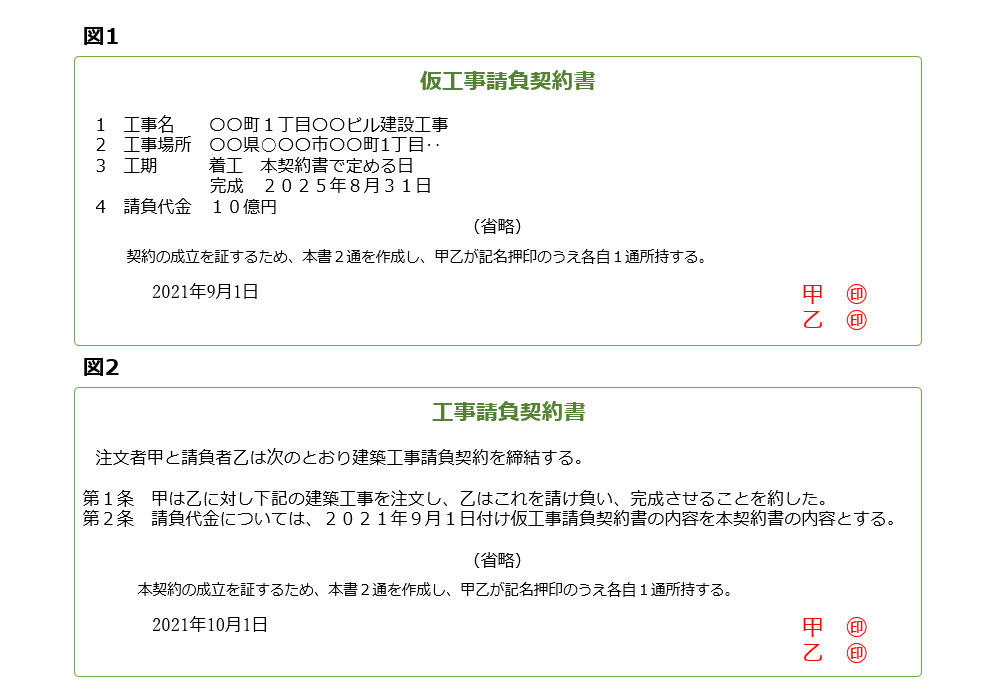

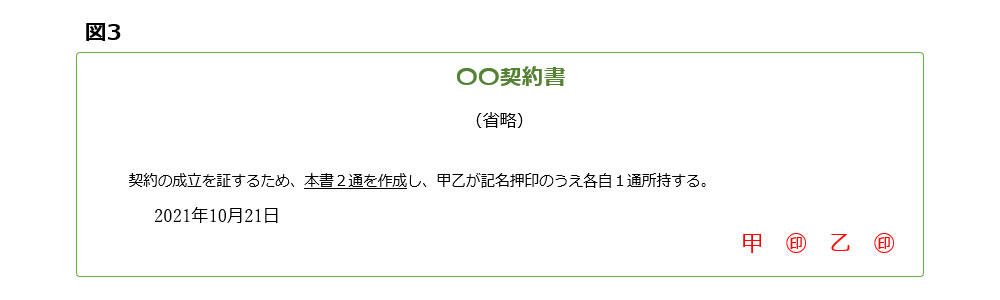

ある契約を締結する際に、契約金額が大きいのでまずは金額だけ先に合意を残しておきたい場合、または本契約書の締結には社内決済手続上時間がかかるので取り急ぎ確認文書を残しておきたい場合など、本契約の締結前に「仮契約書」などの仮の合意書を作成したうえで、後日改めて本契約書を作成するという運用をされることもあるかと思います。後日作成する本契約書には所定の印紙を貼るとして、その前に本契約の内容を先出しして作成する「仮契約書」にも印紙を貼らなければいけないのでしょうか。ここでも「仮契約書」というタイトルに惑わされずに検討をする必要があります。

結論としては、「仮契約書」にも印紙を貼る必要があります。

仮契約は、予約にあたりますが、予約も契約であり、印紙税法上の契約書には予約契約書も含まれます。したがって、仮契約書は請負の予約という契約の成立を証明する目的で作成される文書であるため、印紙を貼る必要があります。この結論は、後日、本契約書を作成し、本契約書に印紙を貼っても変わりません。また、仮契約書に印紙を貼っても、後日、本契約書を作成すれば、その本契約書にも印紙を貼る必要があります。これは、印紙税が、契約が成立したことに対して課されるのではなく、契約の成立を証明する目的で文書を作成したことに対して課されるものだからです。

したがって、本契約に先立ち契約金額の確認をするため仮契約書を作成し、本契約書にもこの契約金額の記載をすれば、仮契約書にも本契約書にもそれぞれ同額の印紙を貼る必要があります。ただし、仮契約書と本契約書の両方を作成する場合、本契約書で「○年○月○日付け仮請負契約書の内容を本契約とする。」などと記載して仮契約書の請負金額を引用し、本契約書で請負金額を記載しない場合には、本契約書に貼付する印紙を200円で済ませることができます。例えば、請負金額10億円なら軽減税率が適用され1通につき16万円の印紙の貼付が必要となりますので、本来であれば仮契約で16万円、本契約で16万円、合計32万円の印紙貼付が必要になります。しかし、仮契約の内容を本契約で引用すれば、仮契約の16万円と本契約の200円で16万200円の印紙貼付で済むことになります。

(印紙税の節税のことを考えれば、上記のような方法を採ることも一案ですが、本契約に先立ち仮契約書を作成する程の重要な契約の本契約書であるにもかかわらず、契約金額の記載が引用であるという点が契約書の体裁としてよいかどうかという問題はあると思います。)

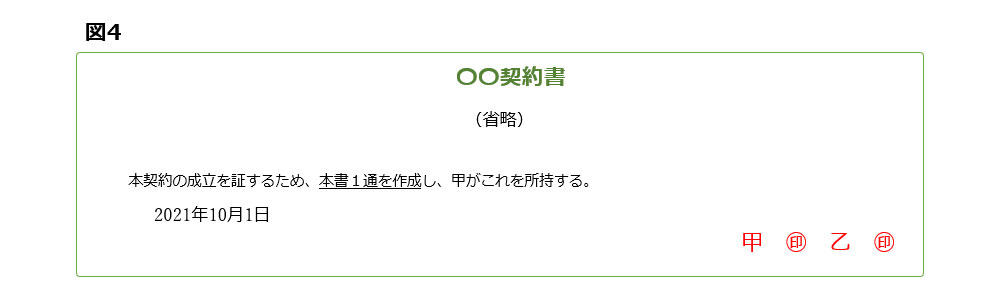

契約を締結する場合、通常は、同じ契約書を2通製本し、契約当事者がそれぞれ2通ともに押印をして、各自1通を所持するという運用がなされていると思います。この場合、作成した契約書が課税文書である場合は、契約書を2通作成すればその2通ともに印紙を貼ることになりますが、これは、印紙税が、契約が成立したことに対して課されるのではなく、契約の成立を証明する目的で文書を作成したことに対して課されるためです。したがって、成立した契約が1つでも、契約の成立を証明する目的で文書を2通作成すれば2通に、仮に3通作成すれば3通に印紙を貼らなければなりません。

なお、同じ内容の契約書を2通作成した後、その1通に「原本」、もう1通に「副本」など記載をしたとしても、文書を2通作成している以上、その2通ともが課税されることになります。

それでは、同じ内容の契約書を2通作成する代わりに、契約書の原本を1通のみ作成して契約当事者の一方はその原本をコピーしてその写しを所持することにした場合はどのように考えることになるのでしょうか。

結論としては、印紙を貼る必要があるのは原本のみで、その写しに印紙を貼る必要はありません。

印紙税は、契約の成立等を証明する目的で作成された文書に対して課されるところ、単なる写しはこれに該当しません。

これも「契約書」という文書のタイトルだけを見て判断していると、「契約書」というタイトルの写しにも印紙が必要なのではないかと判断に迷う可能性があります。

今回は、文書のタイトルに惑わされやすい事例の1つとして、仮契約書、予約契約書について解説いたしました。

印紙税は一定の契約書に課されるものですが、印紙税が課される契約書にあたるか否かの判断は、文書のタイトルではなく、その記載内容で判断されるということは重要ですので、ぜひ覚えておいてください。印紙税の不納付が指摘される事例の多くは「〇〇契約書」というタイトルの文書ではありません。「確認書」、「通知書」、「伝票」などが思いがけず指摘を受けてしまったという例もよく聞きます。また、契約内容の確認のため本契約書とは別途作成された文書について不納付の指摘を受けたという例も多く見受けられますので、要注意です。

鳥飼総合法律事務所所属。

中央大学法学部卒業、慶應義塾大学大学院法務研究科修了。

第二東京弁護士会所属。

主に、税務、知的財産権、企業法務、労務・人事に係る業務に携わる。

株式会社鳥飼コンサルティンググループ主催、新日本法規出版株式会社協賛による「印紙税検定(初級篇)」の立ち上げに参画、「印紙税検定(中級篇)」の講師を務める。

鳥飼総合法律事務所印紙税相談室に所属し、印紙税相談、印紙税調査対応、企業研修など、幅広く印紙税に関する業務を行う。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/