バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/10/15

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の沼野友香 氏と山田重則 氏が易しく解説します。印紙税の課否判断に際し、文書のタイトルに惑わされ、その判断を誤るケースがよく見受けられます。そこで、この連載では、「文書のタイトルに惑わされない」判断をするために、特に間違えやすいケースについて解説をしていきます。その第4回として、今回は、文書のタイトルが「〇〇基本契約書」となっている文書について解説します。

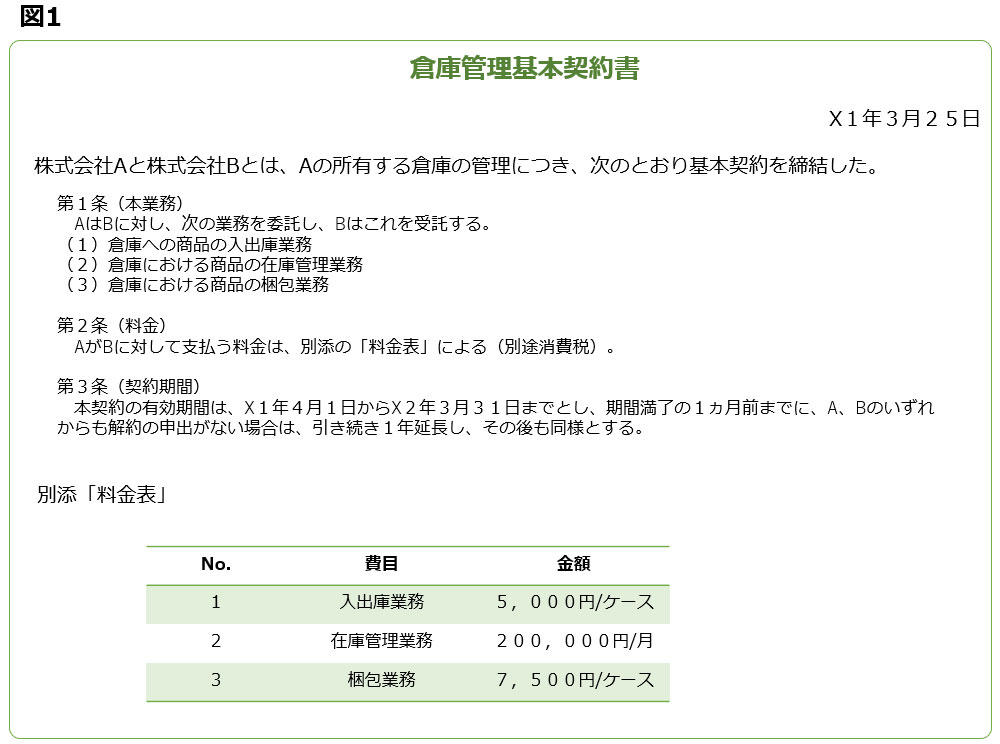

次の文書は、「基本契約書」ですが、第7号文書と判断してよいでしょうか(文書はあえて簡略化しています)。

まず、本契約でAとBとが合意した、入出庫業務、在庫管理業務、梱包業務の法的性質は、「請負」と考えられます。また、第1条の本業務の内容は「請負の内容」、第2条の料金は「単価」、第3条の契約期間は「契約期間」という第2号文書の「重要な事項」にあたります。そのため、この文書は、「請負に関する契約書」(第2号文書)にあたります。

次に、本契約は文書の表題が「基本契約」とされており、また、商品の入出庫や梱包の際、個別に契約が成立することが想定されていますので、「請負に関する二以上の取引を継続して行うため作成される契約書」(印紙税法施行令第26条1号)にあたります。そして、第1条の本業務の内容は「目的物の種類」、第2条の料金は「単価」、第3条の契約期間は「契約期間」という第7号文書の「重要な事項」にあたります。そのため、この文書は、「継続的取引の基本となる契約書」(第7号文書)にあたります。

さて、このように、ある文書が第2号文書と第7号文書の両方にあたる場合には、いわゆる「所属の決定」が問題となります。第2号文書と第7号文書の両方にあたる場合の所属の決定のルールは、以下のとおりです。

【第2号文書と第7号文書の所属の決定のルール】

契約金額(請負代金)の記載がある場合→第2号文書に決定

契約金額(請負代金)の記載がない場合→第7号文書に決定

※印紙税法基本通達第11条の(2)、(3)より

そこで、この文書に契約金額(請負代金)の記載があるといえるか問題となります。

別添の「料金表」には、「入出庫業務」の料金として「5,000円/ケース」、「在庫管理業務」の料金として「200,000円/月」、「梱包業務」の料金として「7,500円/ケース」との記載がありますが、いずれも「単価」にすぎません。また、入出庫業務の報酬と梱包業務の報酬がいくらになるかは、今後、AがBに対して何ケース発注するか次第であり、金額は確定していません。

他方で、「在庫管理業務」については注意を要します。「在庫管理業務」は月額20万円とされており、この文書に定められている契約期間(12カ月)を乗じることで、240万円という金額を計算することができます(印紙税法基本通達第29条)。ただ、これに加えて「入出庫業務」の報酬や「梱包業務」の報酬も加算されることが想定されますので、実際の報酬金額は240万円とはならない可能性も十分にあり、そのような金額をもって契約金額と判断してしまってよいか疑問が生じるかもしれません。しかし、実務上は、ある文書が最低の報酬金額を定める場合には、その最低金額が契約金額となるとされています(印紙税法基本通達第26条(2))。そのため、実際の報酬金額は、240万円を超える可能性がありますが、この240万円が本業務の契約金額(請負代金)となります。

以上より、この文書には、240万円(税抜)という本業務の契約金額(請負代金)の記載がありますので、この文書は、所属の決定のルールにより、「請負に関する契約書」(第2号文書)となります。

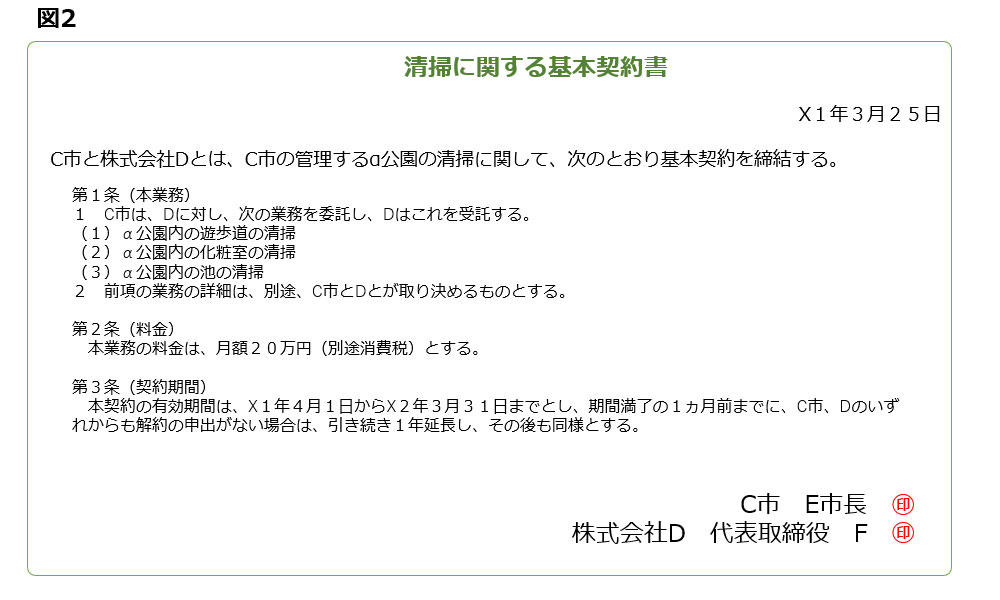

次の文書は、「基本契約書」ですが、第7号文書と判断してよいでしょうか(文書はあえて簡略化しています)。

まず、C市とDとが合意した、清掃業務の法的性質は、「請負」と考えられます。また、第1条の本業務の内容は「請負の内容」、第2条の料金は「単価」、第3条の契約期間は「契約期間」という第2号文書の「重要な事項」の記載にあたります。そのため、この文書は、「請負に関する契約書」(第2号文書)にあたります。

次に、本契約の文書の表題は、「基本契約」とされています。また、実務上、清掃業務のように通常、月単位で役務の提供が行われる契約については、その月ごとに1つの取引が成立すると考えられているため(印紙税法基本通達第7号文書の6)、「請負に関する二以上の取引を継続して行うため作成される契約書」(印紙税法施行令第26条1号)という要件も満たします。そのため、一見すると、この文書は、「継続的取引の基本となる契約書」(第7号文書)にあたるように思われるかもしれません。

しかし、「継続的取引の基本となる契約書」(第7号文書)にあたるためには、その契約が営業者間で交わされることが必要です(印紙税法施行令第26条1号)。この文書では、一方の契約当事者は、「C市」という地方公共団体であり、明らかに営業者ではありません。そのため、この文書は、「継続的取引の基本となる契約書」(第7号文書)にはあたりません。

以上より、この文書は、「請負に関する契約書」(第2号文書)となります。ここで注意を要するのは、国や地方公共団体等が作成した文書は非課税になるという点です(印紙税法第5条第2号)。そして、国や地方公共団体等とそうでない者が共同で作成した文書については、国、地方公共団体等が保管するものは国、地方公共団体等以外の者が作成し、国、地方公共団体等以外の者が保管するものは国、地方公共団体等が作成したものとみなされます(印紙税法第4条第5項)。

【国や地方公共団体等と共同で作成した文書の非課税のルール】

国や地方公共団体等が保管するもの→非課税規定適用なし、印紙が必要

国や地方公共団体等ではない者が保管するもの→非課税規定適用あり、印紙は不要

※印紙税法第4条第5項、第5条2号より

今回、正本が2通作成され、C市とDとがそれぞれ正本1通ずつ保管した場合、C市が保管する文書には非課税規定は適用されないため、印紙を貼る必要があります。他方で、Dが保管する文書には非課税規定が適用されるため、印紙を貼る必要はありません。

今回は、文書のタイトルが「〇〇基本契約書」となっている文書について解説しました。このような文書については、通常は、第7号文書にあたるとして4000円の印紙を貼ることが多いといえます。しかし、今回解説したとおり、文書のタイトルのみでそのような判断をすることはできません。第7号文書にあたるための要件については、十分に理解しておく必要があります。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/