バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2025/09/05

年末調整は毎年の業務の中でも手間がかかる業務のひとつ。

なかでも生命保険料控除は、制度の複雑さゆえに記入ミスや計算間違いが起きやすく、担当者泣かせの項目です。

この記事では、総務・人事など年末調整を取りまとめるバックオフィス担当者に向けて、生命保険料控除の基本ルールから計算方法、新旧制度の見分け方、チェック時の注意点まで整理して解説します。

従業員からの質問にも対応しやすくなるよう、実務で押さえておくべきポイントを簡潔にまとめています。

「年末調整で従業員から提出された生命保険料控除証明書、どこまでチェックすればいい?」「新旧制度の違いは?」とお困りの皆様は、ぜひご参考にお読みください。

生命保険料控除とは、その年に支払った生命保険料の一部を所得から差し引くことができる制度です。

手続きすれば所得税や住民税の課税対象額を減らすことができ、結果的に納める税金が少なくなるという仕組みです。

会社員などの給与所得者であれば、原則として毎年11月ごろに行われる年末調整の際に、生命保険料控除を申請できます。年末調整で手続きを済ませておけば、確定申告をする必要はありません。

生命保険料控除には、以下の3つの区分があります。

それぞれの控除には上限額が設けられており、控除対象となる保険契約の種類や契約時期によって、適用される制度(新制度・旧制度)が異なります。

2012年(平成24年)の税制改正により、生命保険料控除は「新制度」と「旧制度」に分かれました。これにより控除対象となる保険の分類が見直され、控除の枠組みが整理されています。

旧制度は2011年12月31日以前に契約した保険が対象で、「一般生命保険料控除」と「個人年金保険料控除」の2区分でした。

一方、新制度では2012年1月1日以降の契約から適用されており、「介護医療保険料控除」が追加されて3区分に再編されています。

【生命保険料控除:新旧制度の比較】

| 項目 | 新制度 (2012年1月1日以降契約) | 旧制度 (〜2011年12月31日契約) |

|---|---|---|

| 控除の区分 |

|

|

| 最大控除額(所得税) | 各区分:最大40,000円 | 各区分:最大50,000円 |

| 最大控除額(住民税) | 各区分:最大28,000円 | 各区分:最大35,000円 |

| 控除対象となる契約の開始日 | 2012年1月1日以降 | 2011年12月31日以前 |

| 混在契約の扱い | 旧制度・新制度の上限合算でそれぞれの制度に基づき計算

|

給与担当者は、保険会社から送付される「控除証明書」の記載内容を確認し、適用制度を正しく判断する必要があります。

例えば旧制度と新制度の契約が混在している場合、それぞれの上限に注意しながら合計額の上限を超えないよう管理が必要です。

対象となる制度に応じて申告書に記載する項目・計算方法が異なるため、混同を避けるためのチェックが重要です。

生命保険料控除は、支払った保険料の内容に応じて3つの区分に分類されます。

区分ごとに所得税・住民税の控除限度額が設定されており、適切な分類と計算が必要です。

ここでは3つの生命保険料控除について解説します。

被保険者が死亡した場合に保険金が支払われる死亡保険(定期保険・終身保険など)が該当します。

養老保険や学資保険も、満期保険金や死亡保険金が支払われる構造であればこの区分に含まれます。

ただし、控除対象外となる特約を交わしている場合は控除の対象外となる場合もあります。

【新制度において控除対象外となるケースの例】

将来、年金形式で受け取ることを目的とした保険が対象です。

控除を適用するには「個人年金保険料税制適格特約」が付加されている必要があります。

また、個人年金保険料税制適格特約を付加するには、以下の要件を満たしている必要があります。

これらを満たさない場合は「一般生命保険料控除」の対象となるため、注意が必要です。

【限度額(新制度/旧制度)】

入院、手術、通院などに対する給付が中心の医療保険や、所定の要介護状態になった際に一時金または年金が支払われる介護保険が該当します。

がん保険、女性疾病特約、三大疾病特約なども対象に含まれます。

ただし介護医療保険料控除は「医療保障や介護保障にかかる保険料」が対象のため、死亡保障が主契約である場合は一般生命保険料控除に分類されます。

【限度額】

それぞれに所得税・住民税で別々の控除限度額が定められており、合算時にも全体の上限があります。新旧制度に基づく年間の控除額は、以下のとおりです。

【生命保険料控除の限度額】

| 保険の種類 | 所得税控除限度額 | 住民税控除限度額 | 制度の適用 |

|---|---|---|---|

| 一般生命保険 | 新:40,000円/旧:50,000円 | 新:28,000/旧:35,000円 | 新旧両方対象 |

| 個人年金保険 | 新:40,000円/旧:50,000円 | 新:28,000円/旧:35,000円 | 新旧両方対象 |

| 介護医療保険 | 40,000(新制度のみ) | 28,000円(新制度のみ) | 新制度のみ |

| 控除の合計限度額 | 最大120,000円 | 最大70,000円 | 制度合算の上限に注意 |

※新旧制度が併用される場合、所得税は最大120,000円、住民税は最大70,000円が控除の上限です。

ただし、新旧それぞれの区分で限度額を超えて控除することはできません(例:一般生命保険料控除で旧制度50,000円+新制度40,000円といった合算は不可)。

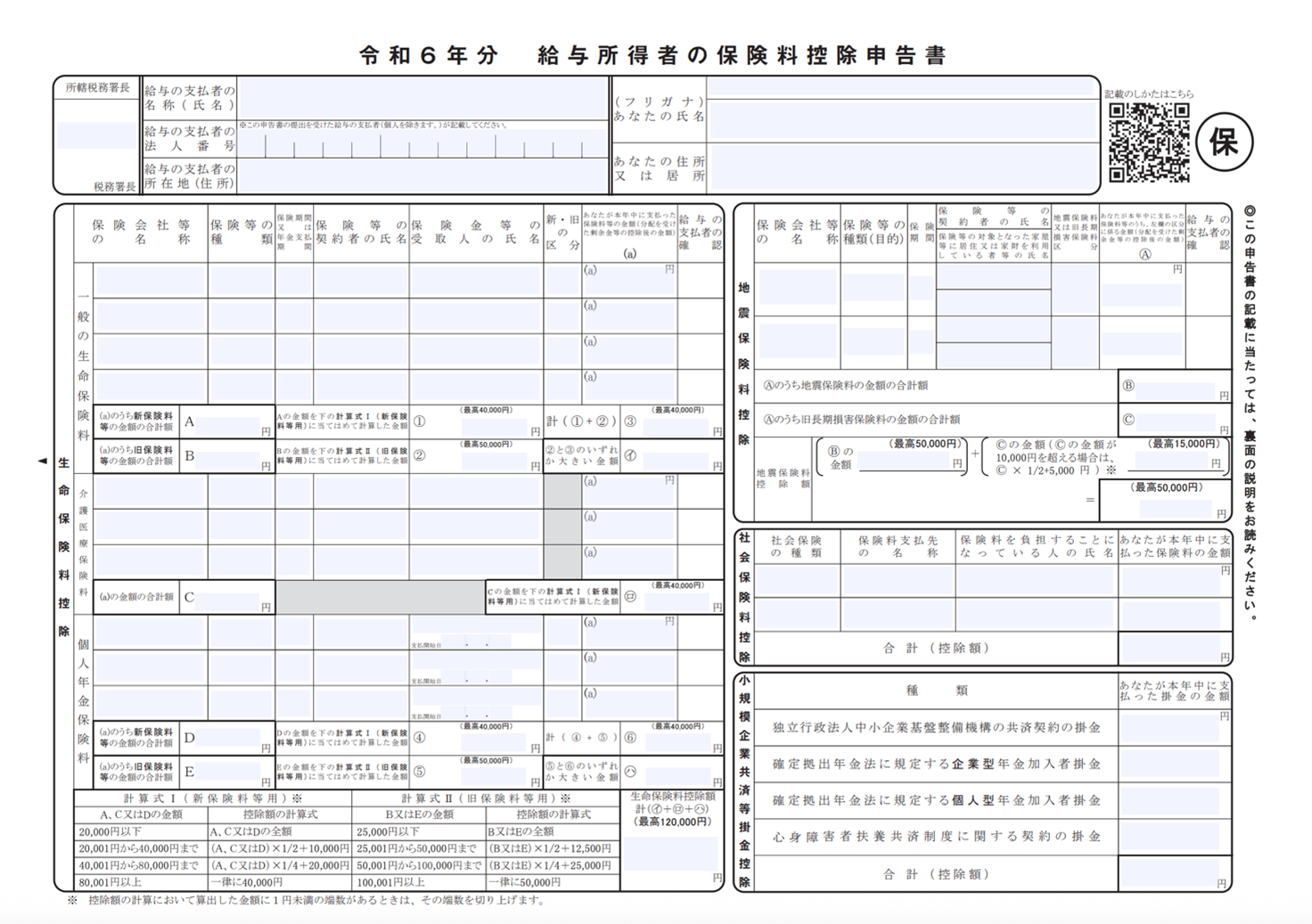

生命保険料控除を年末調整で適用するには、従業員が提出する「保険料控除申告書」への正確な記入が必要です。

記入内容をチェックする担当者は、控除の対象かどうか、限度額内かどうかなどをしっかり確認しておく必要があります。

生命保険料控除を適用するためには、従業員が「給与所得者の保険料控除申告書」に必要事項を記入し、保険会社から送付された「控除証明書」を添付して提出します。

控除証明書には「年間の支払保険料額」「保険種類(一般・介護医療・年金)」「契約日」「保険会社名」などが記載されています。

申告書へ記入する際は、以下の情報を確認しましょう。

証明書の記載内容を正しく転記し、契約日によって適用制度が異なる点に注意してください。

以下の項目に着目して記入・確認を行いましょう。

| 保険の種類 | 一般・介護医療・個人年金のいずれかを記載 |

| 保険会社名・契約者名 | 契約者が従業員本人であるかを確認 |

| 保険金受取人 | 本人または配偶者・親族であるかをチェック |

| 年間支払保険料 | 証明書の金額と一致しているか確認 |

生命保険料控除申告書を確認する際は、以下の3点に注意しましょう。

保険料控除申告書には「旧制度用」と「新制度用」の欄が分かれています。

契約日によってどちらに記入すべきかが異なるため、控除証明書に記載された「保険の種類」と「契約年月日」を必ず確認してください。

同じ保険について、年末調整と確定申告の両方で控除を申請するのは誤りです。

会社で年末調整を行う場合、該当する保険料はすべて年末調整で控除申請し、確定申告には記載しないよう従業員にも伝えておきましょう。

また、夫婦で同じ保険契約に対して両者が控除申請してしまうケースもあるため、控除を受けるのは「保険料を実際に支払っている人」に限定されることも周知しておくと安心です。

保険に年の途中で加入・解約した場合でも、控除証明書にはその年に支払った金額が正しく記載されています。

ただし、以下のような注意点があります。

証明書が届いた時点で内容に漏れや誤記がないかをチェックし、正確に申告書へ転記します。

生命保険料控除は、支払保険料の金額に応じて定められた計算式に基づいて控除額を算出します。

契約日が2011年12月31日以前か、2012年1月1日以降かによって、新制度・旧制度に分かれ、計算方法も異なります。

2012年1月1日以降に契約した保険は「新制度」が適用されます。

対象は一般生命保険料、個人年金保険料、介護医療保険料の3種類です。

それぞれ所得税では最高40,000円、合計120,000円まで控除可能です。

住民税ではそれぞれ最高28,000円、合計70,000円まで控除されます。

【新制度のみの適用を受ける場合の計算方法(1区分あたり、2012年1月1日以降の契約)】

所得税の場合

| 支払保険料 | 所得税の控除額(各区分) |

|---|---|

| 20,000円以下 | 全額 |

| 20,001円〜40,000円 | 保険料 × 1/2 + 10,000円 |

| 40,001円〜80,000円 | 保険料 × 1/4 + 20,000円 |

| 80,000円超 | 一律40,000円 |

【例】介護医療保険に年額60,000円支払った場合

→ 60,000円 × 1/4 + 20,000円 = 35,000円の控除

住民税の場合

| 支払保険料 | 住民税の控除額(各区分) |

|---|---|

| 12,000円以下 | 全額 |

| 12,001円〜32,000円 | 保険料 × 1/2 + 6,000円 |

| 32,001円〜56,000円 | 保険料 × 1/4 + 14,000円 |

| 56,000円超 | 一律28,000円 |

【例】介護医療保険に年額60,000円支払った場合

→56,000円を超えているので28,000円の控除

2011年12月31日以前に契約した保険は「旧制度」が適用されます。

対象は「一般生命保険料控除」「個人年金保険料控除」の2区分で、各最高50,000円、合計100,000円が上限です。

所得税の場合

| 支払保険料 | 所得税の控除額(各区分) |

|---|---|

| 25,000円以下 | 全額 |

| 25,001円〜50,000円以下 | 保険料 × 1/2 + 12,500円 |

| 50,001円〜100,000円以下 | 保険料 × 1/4 + 25,000円 |

| 100,000円超 | 一律50,000円 |

【例】旧制度の年金保険に年額70,000円支払った場合

→ 70,000円 × 1/4 + 25,000円 = 42,500円の控除

住民税の場合

| 支払保険料 | 住民税の控除額(各区分) |

|---|---|

| 15,000円以下 | 全額 |

| 25,000円〜40,000円以下 | 保険料 × 1/2 + 7,500円 |

| 40,001円〜70,000円以下 | 保険料 × 1/4 + 17,500円 |

| 70,000円超 | 一律35,000円 |

【例】旧制度の年金保険に年額70,000円支払った場合

→ 70,000円 × 1/4 + 17,500円 = 35,000円の控除

新制度・旧制度それぞれで計算後、区分ごとに合算して以下の上限額に収める必要があります。

| 区分 | 所得税の控除限度額 | 住民税の控除限度額 |

|---|---|---|

| 一般生命保険料控除 | 50,000円(旧50,000+新40,000まで) | 35,000円 |

| 個人年金保険料控除 | 50,000円(旧50,000+新40,000まで) | 35,000円 |

| 介護医療保険料控除(新制度のみ) | 40,000円 | 28,000円 |

| 合計 | 最大120,000円 | 最大70,000円 |

※両制度にまたがる場合でも、1区分あたりの控除上限を超えることはできません。

【例:所得税の控除についての考え方】

→ ①+②で合計90,000円となるが、一般区分の上限は50,000円 → 控除額は50,000円に制限される

| 税目 | 支払保険料 | 控除額計算式 | 控除額 |

|---|---|---|---|

| 所得税 | 80,000円 | 一律 40,000円 | 40,000円 |

| 住民税 | 80,000円 | 一律 28,000円 | 28,000円 |

| 税目 | 支払保険料 | 控除額計算式 | 控除額 |

|---|---|---|---|

| 所得税 | 60,000円 | 60,000円 × 1/4 + 25,000円 | 40,000円 |

| 住民税 | 60,000円 | 60,000円 × 1/4 + 17,500円 | 32,500円 |

旧契約に年間40,000円、新契約に年間50,000円を支払った場合

| 税目 | 区分 | 保険料 | 控除額計算式 | 控除額 |

|---|---|---|---|---|

| 所得税 | 旧制度 | 40,000円 | 40,000円 × 1/2 + 12,500円 | 32,500円 |

| 新制度 | 50,000円 | 50,000円 × 1/4 + 20,000円 | 32,500円 | |

| 所得税計 | ― | 合算 | 40,000円※1 | |

| 住民税 | 旧制度 | 40,000円 | 40,000円 × 1/2 + 7,500円 | 27,500円 |

| 新制度 | 50,000円 | 50,000円 × 1/4 + 14,000円 | 26,500円 | |

| 所得税計 | ― | ― | 合算 | 28,000円※2 |

※1 控除額の合計は65,000円ですが上限が40,000円なので控除額は40,000円となります。

※2 控除額の合計は54,000円ですが上限が28,000円なので控除額は28,000円となります。

年末調整において生命保険料控除の処理は、従業員からの申告書の受け取りや内容確認、控除額の計算など、細かな手作業が多くミスも起こりやすい工程です。

処理の煩雑さや属人化を防ぐには、給与ソフトや年末調整電子化サービスの導入が有効です。

また、年末調整電子化サービスを併用すると、従業員は控除証明書をスマホやパソコンからアップロードするだけで申告が完了。紙の申告書を手書きで回収・確認する手間がなくなり、ヒューマンエラーも大幅に削減できます。

企業の担当者にとっても従業員にとっても、年末調整を効率よく進められる体制を整えることが、正確でスムーズな保険料控除処理の第一歩です。

特に従業員数が多い企業では、電子化による業務負担の軽減効果は絶大であるといえるでしょう。

生命保険料控除は、年末調整や確定申告で欠かせない制度です。

新旧制度の違いや控除額の上限を正しく理解し、契約内容に応じて適切に対応することが求められます。

とくに年末調整を担当する方は、保険の種類や限度額、計算方法、申告書の書き方まで幅広い知識が必要です。

不備があれば控除漏れや手戻りの原因にもなりますので、本記事を参考に証明書の見方や中途解約への対応も含め、実務に役立つポイントを押さえておきましょう。

さらに企業としては、給与ソフトや電子申告ツールの活用により、確認作業の効率化と従業員の利便性向上を図ることも重要です。

毎年の業務だからこそ、今年の対応を来年の効率化につなげる視点を持ち、業務改善を目指していきましょう。