バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

公開日:2022/12/09

更新日:2025/07/11

自分の給与明細の控除項目やその額について詳しく知らない人は意外に多いものです。税金と書かれていると納得してしまいますが、所得税とはなにか、どんな計算でこの額なのか、入社2年目から住民税が引かれるようになったのはなぜか、と疑問に思っている方もいるのでないでしょうか。

この記事では所得税とはなにか、計算方法、源泉徴収や年末調整の仕組み、住民税の違いなどについて詳しく解説します。

所得税とはその年の1月1日から12月31日までの所得に課税される税金です。日本国内に居住していれば年齢や職業などに関係なく等しく課税されます。

等しく課税されますが、その税率は収入から必要経費を除いた所得により異なります。日本は所得が多ければ多いほど税率があがる累進課税制度なのです。

累進課税は、所得に応じた税負担を求めることができ、家族構成などの個別の状況に応じたきめ細かな配慮を行うことができる制度です。

2025年度の所得税の税収予算額は22.7兆円となっています。所得税は所得がない場合は税負担がありませんから、全世代が負担する消費税とは違い、多くは現役で働いている世代が納税者という特徴があります。

会社員であれば所得税は毎月の給与から引かれます。年間の所得がわからないのにどのように計算しているのでしょうか。毎月の所得税は概算の税率で計算され、年末調整で各種控除を反映した正しい所得税を計算して調整する仕組みになっています。

多くの会社は年末調整と同時に翌年の扶養状況を把握できる「給与所得者の扶養控除等(異動 )申告書」を従業員から回収しています。この書類は、毎年最初に給与の支払を受ける日の前日までに従業員が会社に提出することになっています。

扶養人数がわかれば、国税庁が発表している「給与所得の源泉徴収税額表」で社会保険料控除後の給与額を使い税額を確認できます。

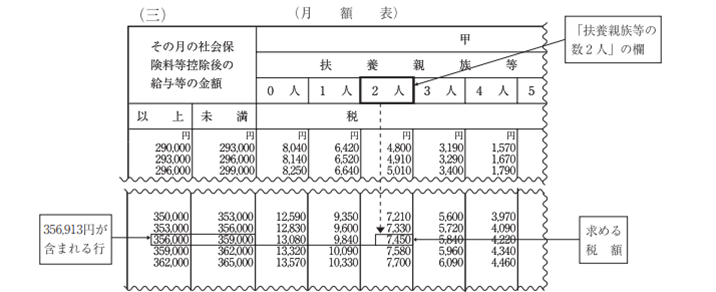

例えば、次のような条件ですと図のように所得税と復興特別所得税の額がわかります。

① 月額給与:420,000 円、②給与等から控除する社会保険料等:63,087 円

扶養親族等の数:2 人(配偶者と扶養親族 1 人)

① 420,000-②63,087=社会保険料控除後の給与額356,913

356,913円を含む「356,000 円以上359,000円未満」の行の「甲」欄の「扶養親族等の数2人」の欄の数字7,450円が「所得税及び復興特別所得税の額」となります。

国税庁が発表している「給与所得の源泉徴収税額表」で国税庁が発表している「給与所得の源泉徴収税額表」はこちら

「源泉徴収税額表」は月給、日給、賞与に分かれていますので注意が必要です。

給与計算を専用のソフトで行っている場合は自動で所得税を計算しますが、仕組みを知っておくとよいでしょう。

所得税はその年のすべての所得に対して課税されます。その「所得税額」は、当年度の所得に対して「所得控除」を差し引いた後、所得に応じた5%から45%までの7段階の税率をかけて、「税額控除」を差し引いた額になります。

所得税をカンタンに計算できる速算表を国税庁が公開しています。

速算表を使い所得税を計算するには、まず「所得」から「課税所得」を計算しなければなりません。

課税所得とは所得から各種の控除や必要経費を引いた額のことです。所得に対する控除には次の15種類があり、人により対象となる控除が異なり、文字通り所得から差し引くことのできる控除になります。

(1) 雑損控除

(2) 医療費控除

(3) 社会保険料控除

(4) 小規模企業共済等掛金控除

(5) 生命保険料控除

(6) 地震保険料控除

(7) 寄附金控除

(8) 障害者控除

(9) 寡婦控除

(10) ひとり親控除

(11) 勤労学生控除

(12) 配偶者控除

(13) 配偶者特別控除

(14) 扶養控除

(15) 基礎控除

一般的にサラリーマンや公務員など年末に年末調整を行っている場合、「所得控除」のほとんどは計算が完了していますが、(1)雑損控除、(2)医療費控除、(7)寄附金控除は計算されていません。もしこれらの控除を適用するのであれば、年末調整後に個人で確定申告を行う必要が出てきます。

これらの控除を適用した課税所得に対して、所得税の税率を掛けた額が「所得税額」になります。税額控除は所得税額から引くことのできる控除になります。同じ控除額でも税額控除のほうが、算出された税額から直接引くため所得税額への影響が大きくなります。

所得控除には、所得金額が2,500万円以下の場合に合計所得金額に応じて最大48万円が控除される「基礎控除」、配偶者を扶養している場合に受けられる「配偶者控除」、一定の条件の子供や親を扶養していると受けられる「扶養控除」などが該当します。

控除の種類により受けられる控除額が異なります。

令和7年分 扶養控除等の額

1.扶養控除 ※1

| 控除の種類 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族 | 380,000円 | |

| 特定扶養親族※2 | 630,000円 | |

| 老人扶養親族※3 | 同居老親等以外の者 | 480,000円 |

| 同居老親等 | 580,000円 | |

2.障碍者控除

| 控除の種類 | 控除額 |

|---|---|

| 一般の障碍者 | 270,000円 |

| 特別障碍者 | 450,000円 |

| 同居特別障碍者 | 750,000円 |

3.寡婦控除

| 控除の種類 | 控除額 |

|---|---|

| 寡婦控除 | 270,000円 |

4.ひとり親控除

| 控除の種類 | 控除額 |

|---|---|

| ひとり親控除 | 350,000円 |

5.勤労学生控除

| 控除の種類 | 控除額 |

|---|---|

| 勤労学生控除 | 270,000円 |

※1 年齢16歳以上の人(平成22年1月1日以前生まれ)

※2 年齢19歳以上23歳未満の人 (平成15年1月2日~平成19年1月1日生まれ)

※3 年齢70歳以上の人(昭和31年1月1日以前生まれ)

所得税の税額控除は、住宅ローンを組んだときなどに受けられる「住宅借入金等特別控除」なども該当します。

寄付金が所得税の控除の対象になるのは特定寄附金に該当するものだけになりますが、その中でも「所得控除」になる「寄付金控除」と、「税額控除」になる「寄付金特別控除」をできる場合がある点に注意しましょう。

所得税の計算は次の手順で行います。

[手順1]

「(収入)-(各種所得控除)-(必要経費)」

で所得金額を計算します。所得税は1,000円未満の端数があれば切り捨てた額を所得金額とします。

会社員は基礎控除48万と必要経費55万のあわせて103万の控除が認められています。ちまたで耳にする「103万までは非課税」というのは、収入から103万を引いた額が課税対象となるため、103万未満は課税されないことに使われている言葉です。2025年は所得税の基礎控除や給与所得控除の見直しがされています。なお、これまで耳にすることのあった「103万の壁」とは、基礎控除48万円、必要経費(給与所得控除)55万円を収入から引いた額が課税対象となるため、103万円が所得税のかからない上限ラインでしたが、今年は大きく変わります。

[手順2]

所得金額に速算表の「課税される所得金額」の右の税率をかけ、控除額を引きます。

所得税の速算表

| 課税される所得金額 | 所得別の税率 | 控除額 |

| 1,000円~1,949,000円 | 5% | なし |

|---|---|---|

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

[手順3]

手順2で計算した税額から税額控除を引いたものが、その年の所得税となります。

例えば「課税される所得金額」が7,000,000円で税額控除が120,000円の場合には、次のように所得税を計算します。

(所得7,000,000円)×(税率23%)-(控除額636,000円)= 974,000円…①

① から税額控除120,000円を引いた額②が所得税となります。

974,000円-税額控除120,000円=所得税854,000円…②

また、平成25年から令和19年までは所得税に加えて復興特別所得税も課税されます。復興特別所得税は、その年分の基準所得税額の2.1%です。

会社が給与から所得税を引くことを「源泉徴収」といいます。引かれた所得税は会社が社員にかわり税務署に納付する仕組みです。

会社は源泉徴収する義務を負っています。年末には「年末調整」という名で源泉所得税の調整をします。年末調整をするためには次の書類を会社に提出していることが条件です。

年末調整では、従業員は会社に扶養状況や当年支払った保険料などを申告して控除を受けて、毎月の給与から源泉徴収された所得税額の合計額と、年税額を一致させる精算手続きをします。

その精算の結果が「源泉徴収票」なのです。

給与から引かれる税金には所得税とは別に住民税があります。住民税は都道府県民税と市町村税をあわせた呼称です。同じように所得に課税される税金ですが、所得税と住民税には大きな違いがあります。

所得税は当年の所得に課税されますが、住民税は前年の所得に課税されます。よって、新卒1年目の社員の給与から住民税は引かれていないのが一般的です。2年目からは、前年である入社1年目の所得に対して課税された住民税が給与から引かれるようになります。

住民税を給与から引かれることを「特別徴収」といいます。会社は毎年1月末日までに、従業員に前年支払った給与を「給与支払報告書」として住民票のある市町村に届出します。市町村は届出された金額をもとに住民税を計算し、会社に5月頃に「特別徴収税額通知書」を届けます。この通知書には月別の住民税額が記載されていますので、会社はその通りに住民税を給与から引き納付します。

社員が届出るわけでもないのに住民票のある市町村が収入を知っているのは、このような仕組みで会社が届出しているからなのです。

所得税は身近な税金ですが、仕組みや計算方法が複雑なため詳しく知らない人もいるでしょう。しかし、税額の計算方法や毎年の年末調整の仕組みを知るだけで、給与明細や源泉徴収票の意味がわかるようになります。

副業も認められる時代です。給与だけでなく副業収入も課税対象ですから、自身の所得税について知っておくとよいのではないでしょうか。