バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/10/27

フリーランスの経理部長が答える!経理のお悩み相談室

さまざまな会社を見てきた「フリーランスの経理部長」が、日常的によくある経理社員のお悩みについて相談を解決

請求書を作成していると発生する消費税の端数処理に頭を悩ませます。消費税の端数処理のルールはどうなっているのでしょうか?

消費税の端数は切り上げや四捨五入、切り捨てなどの方法を会社で選択できるようになっていますが、一部の取引では処理方法が決まっています。

この記事では消費税の端数の処理のポイントついて詳しく解説します。

請求書を作成していると消費税に円未満の端数が発生することがあります。消費税の端数処理は原則会社により決めることができます。切り上げや四捨五入、切り捨ての選択は消費税を納税する企業単位で統一されていればよいのです。

消費税の課税事業者は商品や役務提供などの取引価格を表示する場合には、消費税相当額(地方消費税相当額を含む)を含んだ価格を表示することが義務付けられています。これを総額表示の義務付けといいます。税込みの金額が基準であり、消費税の端数処理については絶対のルールはないのです。

消費税の端数処理について迷う事業者も多いようで財務省がサイトでQ&A形式で見解を示しています。

Q:現在の「税抜価格」を基に「税込価格」を設定する場合に円未満の端数が生じることがありますが、どのように処理して値付けを行えば良いのですか。

A:ご質問のように「税抜価格」に上乗せする消費税相当額に1円未満の端数が生じる場合がありますが、その端数をどのように処理 (切捨て、切上げ、四捨五入など)して「税込価格」を設定するかは、それぞれの事業者のご判断によることとなります。

引用:財務省|総額表示に関する主な質問Q9

https://www.mof.go.jp/tax_policy/summary/consumption/a_001.htm#9

消費税の計算方法は「税抜価格」から計算します。消費税の計算の基準は原則、税抜価格になります。

税抜価格から計算する方法は、商品の税抜価格を基準にして計算します。税抜価格をもとに税額を計算して税込み価格を算出します。会計ソフトを使用している場合は設定により端数処理が選べると思いますので確認してみてください。

【税抜価格から消費税を計算する例】

税抜価格1,115円、税率:10%の場合

商品:1,115円 + { 消費税:(商品:1,115)×(税率:10%)} = 1,226.5

小売業など商品単価の低い業種にとっては消費税の端数処理は大きな影響を及ぼすように思われるからもしれません。しかし、消費税は売上に係る消費税と仕入れに係る消費税の差額を納付するシステムですので消費税の端数処理が利益に影響することはありません。

消費税の端数処理は会社で選択できると説明しましたが例外もあります。

代表的なものが公官庁の入札案件に係る消費税です。入札は公告された時点で、その案件についての内容が示されます。そのなかに消費税の端数処理についても明記されています。

例えば以下のような公告の内容があった場合

消費税及び地方消費税を含めた金額を入札金額とするので、入札者は、消費税及び地方消費税に係る課税事業所であるか免税事業者であるかを問わず、消費税及び地方消費税を含めた金額(1円未満の端数が生じた場合は、その端数金額を切り捨てるものとする。)を(後略)

この場合は、消費税の端数処理を切り捨てすることが入札参加の条件になります。公告の内容を承諾しての入札参加だからです。自社の会計システムや端数処理の方針などは関係ありません。

会計ソフトによっては原則以外の消費税額を手入力して端数調整できる機能のあるものもありますし、難しければ端数は税務申告の時に調整することになります。

この他にも会社間の基本契約書や覚書などで消費税の端数処理について定めている場合もありますので注意しましょう。

法人の取引で消費税の端数処理により誤差が発生することがあります。このような場合の処理について説明します。

社内の売上は単体ごとに消費税を計算しているのに取引先には月締めで請求している場合は消費税の端数が発生する可能性があります。

会社間の取引の多くは掛けです。掛売り=売掛金が発生する取引をイメージするとわかりやすいですね。その場合は取引先の締日に合わせて月間取引額を集計してまとめて消費税率をかけて税額を算出しますので差額が発生しやすいのです。

取引先の指定請求書(取引先が様式を指定した請求フォーム)に転記している場合は作成時に社内の売上と売上に係る消費税を算出して調整し請求します。作成した請求額から算出した消費税の端数を杓子定規に切り上げや切り捨てしてしまうと、入金時に債権を消し込む時に不一致となります。請求する時は、税抜き金額・消費税額・税込み金額(総額表示)が一致しているか確認するように注意しましょう。

取引により注文書が発行される場合は「税抜金額」にて発注され、注文額に消費税をかけて請求します。

分割納入すると1つの発注に対して複数の請求書を発行します。この場合は税抜金額の合計が発注額と一致していなければなりません。総額表示した請求書で分割請求していると消費税を逆算しますので、端数処理の都合で税抜金額がかわってきます。最終の請求書を起こした時点で累計の税抜金額を計算して発注額と一致しているか確認しましょう。不一致であれば消費税の端数調整が必要かもしれません。

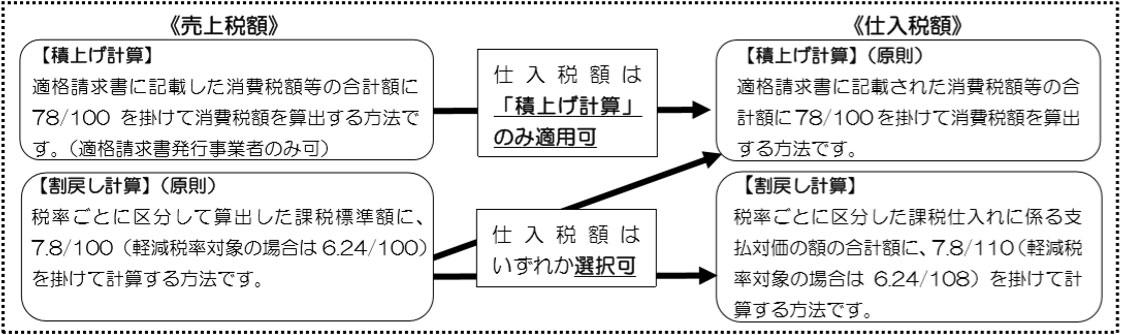

インボイス制度が導入される2023年(令和5年) 10 月1日以降は、売上税額及び仕入税額の計算は次の図の①又は②を選択することになります。

売上税額を「積上げ計算」により計算する場合には、仕入税額も「積上げ計算」により計算しなければなりません。なお、売上税額について「積上げ計算」を選択できるのは、適格請求書発行事業者に限られます。

引用:国税庁|税額計算の方法

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

消費税の端数処理の方法には影響はありませんが、インボイス制度の導入により計算方法が選択できるようになることは知っておいた方がよいと思います。

消費税の端数処理に頭を悩ます担当者も多いと思います。調べても事業者で決めるとなっていますので自社の基準がわからないこともあるでしょう。その場合は使用している会計ソフトの設定を確認してみましょう。

消費税の端数処理により入金時に1円などの端数が出てくることもあります。端数は仮受消費税(預かり消費税)で消費税の申告時に調整します。手数料などで処理しないように注意しましょう。

端数調整による差額が継続して発生するようであれば、売上処理する時点での消費税額の算出方法と、取引先との契約による端数処理の方法が異なっている可能性もありますので早めに対応しましょう。