バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2024/04/12

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の山田重則 氏が易しく解説します。今回は、第1号文書の勘所と題し、その第1回として、不動産取引の際に作成する文書の留意点を解説します。

不動産取引の際には、様々な文書が交わされます。そのうち、不動産の譲渡に関する契約書は、第1号の1文書として印紙税が課されます。典型的には「不動産売買契約書」がこれにあたりますが、それ以外の表題の文書も第1号の1文書にあたることがあります。また、金銭の受取書として第17号文書が作成されることもあります。

不動産取引の場合には、取引金額も大きくなり、印紙税の金額も大きくなる傾向にあります。そのため、納付漏れが生じた場合には大きな過怠税が課される可能性もあります。

そこで、今回は、不動産取引の際に作成することが多い文書を取り上げた上で、印紙税の観点からの留意点を解説します。

不動産取引の際には、重厚な「不動産売買契約書」が作成されますが、そのような契約書を交わす前に、まずは、売主と買主とが売買に関する合意に至った事実を証明するために、暫定的な仮の契約書を取り交わすことがあります。

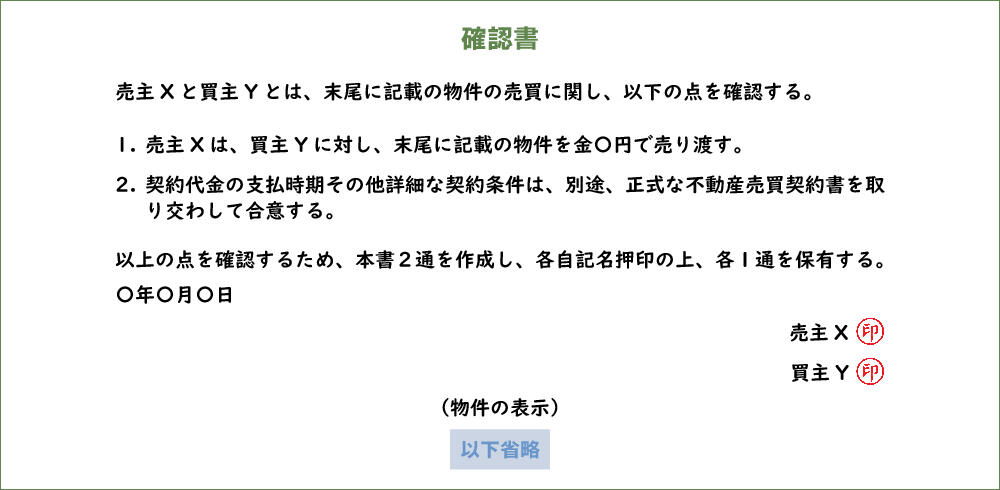

【事例1 確認書】

売主Xと買主Yが後日、取り交わす正式な不動産売買契約書が不動産の譲渡に関する契約書として、第1号の1文書にあたることは明らかです。ただ、そうであるからといって、それ以前に作成される契約書が第1号の1文書にあたらない、ということにはなりません。

ある文書が、①不動産の譲渡に関する両当事者の意思表示の合致を証明することができる、②第1号の1文書の重要な事項が定められている、という2つの要件を満たす場合には、その文書は、第1号の1文書にあたります。当事者としては、その文書を暫定的な仮の契約書と認識していたとしても、その点は結論に影響を与えません。

この点は、印紙税法基本通達第58条においても、以下のとおり定められています。

【印紙税法基本通達第58条】抜粋

第58条 後日、正式文書を作成することとなる場合において、一時的に作成する仮文書であっても、当該文書が課税事項を証明する目的で作成するものであるときは、課税文書に該当する。

上記の事例1の確認書は、①不動産の譲渡に関する売主Xと買主Yとの間の意思表示の合致を証明することができ、②目的物の内容(物件)や契約金額(売買金額)という第1号の1文書の重要な事項も定められているため、これは第1号の1文書にあたります(国税庁 質疑応答事例 印紙税 協定書ご参照)。

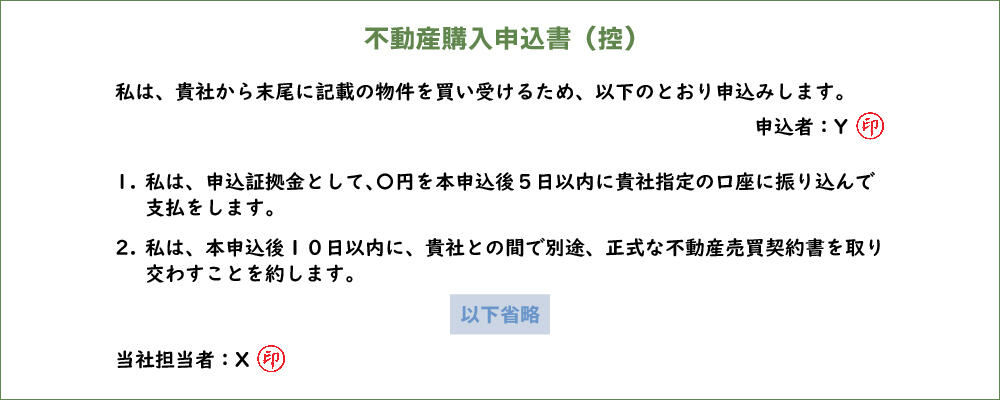

特に売主が不動産会社の場合、買主が売主所定の不動産購入申込書に署名・押印をして売主に提出し、売主の担当者がその複写(控え)に署名・押印をして、買主に交付するということがあります。

【事例2 不動産購入申込書(控)】

第1号の1文書は、不動産の譲渡に関する「契約書」です。そして、契約は、一方の「申込」とこれに対する他方の「承諾」によって成立するため、単なる申込書は「契約書」ではありません。

しかし、「契約書」とは、両当事者の意思表示の合致を証明することができる文書をいいます。その表題が「契約書」ではなくとも、両当事者の意思表示の合致を証明することができる文書なのであれば、「契約書」にあたります。

この点は、印紙税法別表第一「課税物件表の適用に関する通則」の5において、以下のとおり定められています。

【印紙税法別表第一「課税物件表の適用に関する通則」の5】抜粋

5 この表の第一号、第二号、第七号及び第十二号から第十五号までにおいて「契約書」とは、契約証書、協定書、約定書その他名称のいかんを問わず、契約(その予約を含む。以下同じ。)の成立若しくは更改又は契約の内容の変更若しくは補充の事実(以下「契約の成立等」という。)を証すべき文書をいい、念書、請書その他契約の当事者の一方のみが作成する文書又は契約の当事者の全部若しくは一部の署名を欠く文書で、当事者間の了解又は商慣習に基づき契約の成立等を証することとされているものを含むものとする。

そのため、たとえば、その文書の表題が「申込書」であったとしても、それが両当事者の意思表示の合致を証明することができる文書であれば、「契約書」にあたるということになります。

どのような「申込書」が両当事者の意思表示の合致を証明することができる文書にあたるかは、印紙税法基本通達第21条2項が定めています。

【印紙税法基本通達第21条2項】抜粋

2 申込書等と表示された文書のうち、次に掲げるものは、原則として契約書に該当するものとする。

(1) 契約当事者の間の基本契約書、規約又は約款等に基づく申込みであることが記載されていて、一方の申込みにより自動的に契約が成立することとなっている場合における当該申込書等。ただし、契約の相手方当事者が別に請書等契約の成立を証明する文書を作成することが記載されているものを除く。

(2) 見積書その他の契約の相手方当事者の作成した文書等に基づく申込みであることが記載されている当該申込書等。ただし、契約の相手方当事者が別に請書等契約の成立を証明する文書を作成することが記載されているものを除く。

(3) 契約当事者双方の署名又は押印があるもの

印紙税法基本通達21条2項では、①基本契約書等に基づく申込であり、申込により自動的に契約が成立する場合、②見積書等の相手方の作成した文書に基づく申込である場合、③双方の署名又は押印がある場合、の3つの場合を「契約書」にあたる場合として定めています。

上記の事例2の文書は、文書の表題は「申込書」であるものの、その控えには、買主Xと売主Yという契約当事者双方の署名・押印があるため、これは「契約書」にあたります。第1号の1文書の重要な事項の記載もあるため、これは第1号の1文書となります。

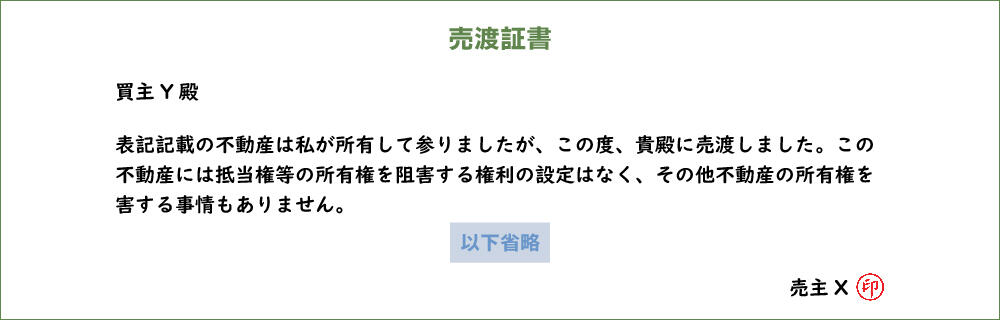

不動産の移転登記を行うため、売主が買主に対して売渡証書という文書を交付することがあります。

【事例3 売渡証書】

「契約書」というと、両当事者双方が署名・押印する形式が一般的です。しかし、印紙税法上の「契約書」には、両当事者双方の署名・押印がないものも含まれます。この点は、先ほどの印紙税法別表第一「課税物件表の適用に関する通則」の5において、以下のとおり定められています。

【印紙税法別表第一「課税物件表の適用に関する通則」の5】抜粋

5 この表の第一号、第二号、第七号及び第十二号から第十五号までにおいて「契約書」とは、契約証書、協定書、約定書その他名称のいかんを問わず、契約(その予約を含む。以下同じ。)の成立若しくは更改又は契約の内容の変更若しくは補充の事実(以下「契約の成立等」という。)を証すべき文書をいい、念書、請書その他契約の当事者の一方のみが作成する文書又は契約の当事者の全部若しくは一部の署名を欠く文書で、当事者間の了解又は商慣習に基づき契約の成立等を証することとされているものを含むものとする。

どのような文書が上記の「当事者間の了解又は商慣習に基づき契約の成立等を証することとされているもの」にあたるかは、画一的な判断基準はありません。

しかし、売渡証書については、売主が買主に対して不動産を譲渡したことを表明しており、これを受け取った買主としては、両当事者間で不動産の譲渡に関する契約が成立したことを証明することができます。

そこで、売渡証書については、実務上、「契約書」にあたるとされており、第1号の1文書として課税されます(国税庁 質疑応答事例 印紙税 不動産の売渡証書ご参照)。

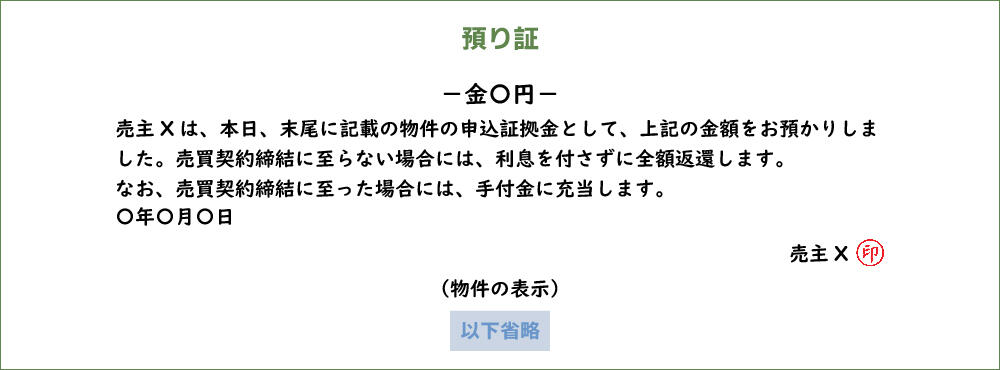

買主が売主に対して不動産の購入の意思を示す際に申込証拠金を支払うことがあります。正式な契約に至らない場合には、売主から買主に返還がなされます。売主は、申込証拠金を受け取った際、買主に対して、「預り証」を交付します。

【事例4 預り証】

「5万円以上の領収書には印紙を貼らなければならない」ということは一般に知られています。今回は、金銭を預かっただけであり、これを手付金に充当できるかは未定のため、売上代金として受け取った場合とは異なり、印紙を貼らなくてもいいと思われるかもしれません。

しかし、金銭を受け取った側が支払った側に対して、金銭を受け取った旨の文書を交付した場合、これは第17号文書にあたります。そのうち、売上代金として金銭を受け取った場合には第17号の1文書にあたり、そうでない場合には第17号の2文書にあたります。第17号の1文書は、受け取った金額の大きさによって印紙税の金額も決まりますが、第17号の2文書は、受け取った金額の大きさに関わらず、印紙税は1通200円です。

上記の事例4の文書は、金銭を受け取った売主Xから申込者に対して交付された文書です。その金銭は、売上代金として受け取ったわけではなく、売買契約締結に至らない場合には、無利息で申込者に返還されることが予定されています。そこで、この文書は、第17号の2文書にあたり、印紙税は1通200円となります。

不動産取引の際には様々な文書が大量に作成されるため、文書のひな形ごとにその印紙税の取扱いを整理して、現在の取扱いに間違いないか確認することが重要です。

鳥飼総合法律事務所所属。

一橋大学法学部卒業、早稲田大学大学院法務研究科修了。

印紙税相談室に所属し、企業等からの印紙税の相談対応や社内研修の実施など、印紙税に関する幅広い業務を行う。

新日本法規出版株式会社・鳥飼コンサルティンググループ主催の印紙税検定<中級篇>、弁護士ドットコムオンラインセミナー「弁護士が知っておくべき印紙税のポイント」にて講師を務める。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/