バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/02/18

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の沼野友香 氏と山田重則 氏が易しく解説します。今回は、「何をすると課税されるの?-課税文書の作成とは―」というタイトルで、課税文書の作成に関してよくご質問を頂く事例を整理して4回に分けて連載をさせていただいています。最後となる第4回は、活用が進んでいる「電子文書の取扱い」について解説します。

電子契約とは、当事者の合意内容等を記載した紙に署名や押印などを取り交わし契約成立等の証としていたものに代わり、合意内容を記録した電子ファイルに電子署名をすることで契約成立等の証とするものです。すなわち、従来の紙の契約書と電子契約の大きな違いは、紙に署名押印をするか、電子データに電子署名をするかです。

電子契約には印紙税が課されません。その理由は、印紙税は「文書」を作成したことに対して課されるものだからです。電子ファイルはデータであって「文書」ではないので、電子ファイルに電子署名をして、当事者の意思の合致を証明しても(この点については下記2で解説)印紙税は課されません。

近頃は、上記1の電子署名を用いた電子契約のシステムも広く取り入れられていますが、従前から印紙税の節税対策として、契約締結の際に、一方の契約当事者(甲)が契約書に署名・押印の上、これをPDFや画像データにして電子メールに添付して相手方(乙)に送信し、相手方(乙)がこれをプリントアウトの上、署名・押印して同様の方法で(甲に)返信するなどして契約を交わす方法も取られてきました。

印紙税の納税義務は、課税文書を作成したときに発生しますが、いわゆる「契約書」のように、契約当事者の意思の合致を証明する目的で作成される課税文書は、契約当事者の意思の合致の証明の時、すなわち契約当事者双方の署名押印が同一の文書上で揃った時に印紙税の納税義務が発生するのであって、双方の署名押印が揃わなければ納税義務は発生しません。

上記のケースでは、契約当事者の各々が所持する文書には自らの署名・押印しかなく、契約当事者双方が署名押印をした文書の現物が存在しないため、課税文書を「作成」したとはいえず、印紙税の納税義務は発生しません。

乙は甲が署名・押印済みの契約書の画像データをプリントアウトした上でこれに署名・押印をしているので、乙が所持する契約書には甲の署名・押印の写しと乙の肉筆の署名・押印が揃っています。

しかしながら、乙の所持する契約書は、単なる契約書の写しに自らの署名・押印をしていることと同じで、相手方である甲の署名・押印は写しでしかないので、課税文書にはあたりません。

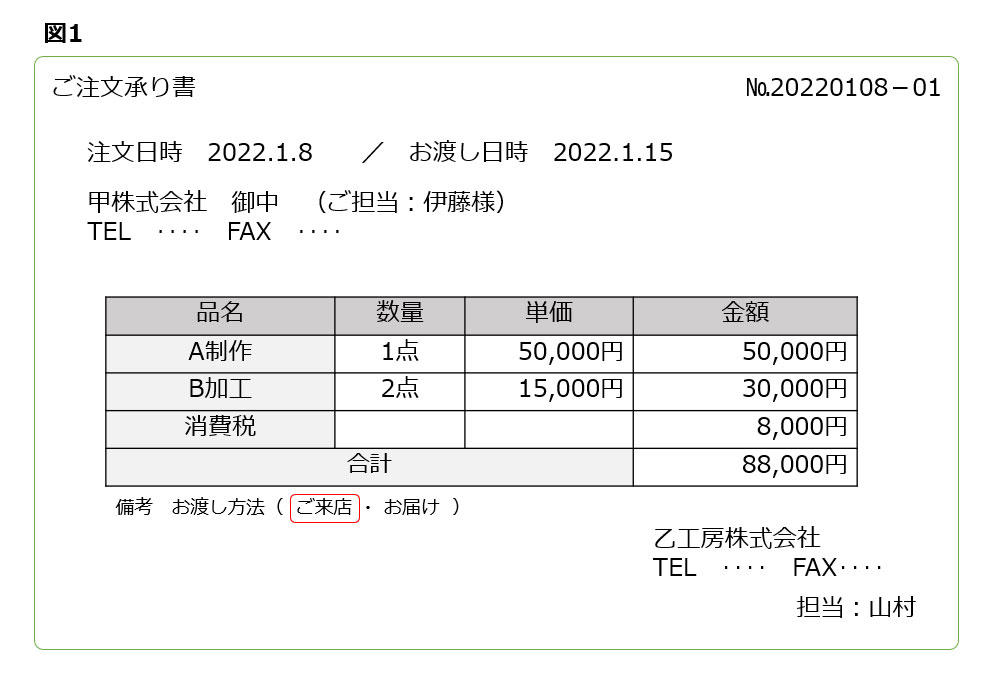

図1の「ご注文承り書」は、契約当事者双方の署名または押印がある契約書とは異なり、契約当事者の一方である乙工房が単独で作成して、甲株式会社にFAX送付したものです。

少額取引、納期の短い取引等では、それぞれ注文書と注文請書を送付して、双方の合意内容の確認をすることも多々あるかと思います。注文書と注文請書でやり取りをする際に印紙を貼っている会社は多くないのではないかと思いますが、実は注文請書には印紙を貼る必要があります。注文書には基本的には印紙を貼る必要はありませんが、例外的なケースでは注文書にも印紙を貼る必要があります(何をすると課税されるの?-課税文書の作成とは第3回「紛らわしい「作成」、「作成者」の判断」をご参照ください)。

印紙税法は、「契約書」について、文書の名称のいかんを問わず、契約の成立等の事実を証明する目的で作成する文書などと定義していて(印紙税法別表第1課税物件表の適用に関する通則5)、注文請書など契約当事者の一方のみが作成する文書も印紙税法上の「契約書」に含まれることになります。図1の文書の記載を見ると、甲からのA制作1点、B加工2点の注文を請けた旨の記載があるので、請負に関する契約の成立等の事実を証明する目的で作成された文書であり、印紙の貼付が必要な印紙税法上の「契約書」に該当します。

繰り返しになりますが、印紙税の納税義務は、課税文書を作成したときに発生します。そして、相手方に交付する目的で作成される課税文書では、文書の交付が課税文書の「作成」にあたります。したがって、このような交付文書は、相手方に交付する時に印紙税の納税義務が発生するのであって、交付しなければ納税義務は発生しません。

図1の注文請書がFAXやPDFで相手方に送付された場合には、現物の文書そのものが交付されたわけではなく、データが送信されています。印紙税は「文書」に課税されるものであり、FAX等で送信されるデータ自体は「文書」にはあたりません。

また、甲がFAX等で受信したデータをプリントアウトした文書は、現物の文書ではなく、単なる現物の文書の写しと同様のものと認められますので、課税文書にはあたりません。

乙の手元に残っているFAX送信用の文書の原本には課税事項が記載されていますが、甲に交付された文書ではありませんから、文書の交付=課税文書の作成がないため、印紙税の納税義務が発生しません。

したがって、図1のような注文請書を送付する際には、原本の郵送ではなく、FAXやPDFを活用することで、その分の印紙代を節税することができます。

なお、当然ながら、FAX送信後に、乙が甲に対し現物の文書を交付した場合、その交付した現物の文書は課税文書に該当します。また、甲がFAXで受信したデータをプリントアウトした文書に、契約当事者双方が署名押印等をした場合や、「原本と相違ない」などの記述をした場合にもその文書は課税文書に該当することになりますので、注意が必要です。

WEB上で電子発行された領収書も相手方に交付する目的で作成される文書なので、相手方に交付する時に印紙税の納税義務が発生し、交付をしなければ納税義務は発生しません。

WEB上で電子発行される受取書の場合、画像データは交付されていますが、現物の文書の交付はされていません。そして、データが「文書」にはあたらないこと、データをプリントアウトした文書が、現物の文書の写しと同様、課税文書にあたらないことについてはこれまでの解説で述べたとおりです。

なお、電子発行の領収書とはいえ、改めて原本を交付するとなれば、受取金額に応じた印紙税貼付が必要になりますので、注意が必要です。

以上のように、電子文書には印紙税の節税という点からも大きなメリットがあり、普及が進んでいます。取引の状況に応じて節税方法を組み合わせて活用してみてください。

鳥飼総合法律事務所所属。

中央大学法学部卒業、慶應義塾大学大学院法務研究科修了。

第二東京弁護士会所属。

主に、税務、知的財産権、企業法務、労務・人事に係る業務に携わる。

株式会社鳥飼コンサルティンググループ主催、新日本法規出版株式会社協賛による「印紙税検定(初級篇)」の立ち上げに参画、「印紙税検定(中級篇)」の講師を務める。

鳥飼総合法律事務所印紙税相談室に所属し、印紙税相談、印紙税調査対応、企業研修など、幅広く印紙税に関する業務を行う。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/