バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/07/16

この連載コラムでは、印紙税の基本や誤解が生じやすい点について、鳥飼総合法律事務所弁護士の沼野友香 氏と山田重則 氏が易しく解説します。

印紙税の課否判断に際し、文書のタイトルに惑わされ、その判断を誤るケースがよく見受けられます。そこで、この連載では、「文書のタイトルに惑わされない」判断をするために、特に間違えやすいケースについて解説をしていきます。

その第1回として、今回は、「物品の売買契約書に印紙が必要な場合」について解説します。

ある文書が請負契約に該当すると、請負に関する契約書(第2号文書)や請負の継続的取の基本となる契約書(第7号文書)に該当することになるということはご存じの方も多いかもしれません。

売買契約に該当する場合は、請負同様、継続的な取引に関する契約書の場合は第7号文書に該当する可能はありますが(2で解説)、1回限りの取引を想定した通常の売買契約書の場合は、不動産や知的財産権等の売買契約書(第1号の1文書)に該当するもの以外は、不課税となります。

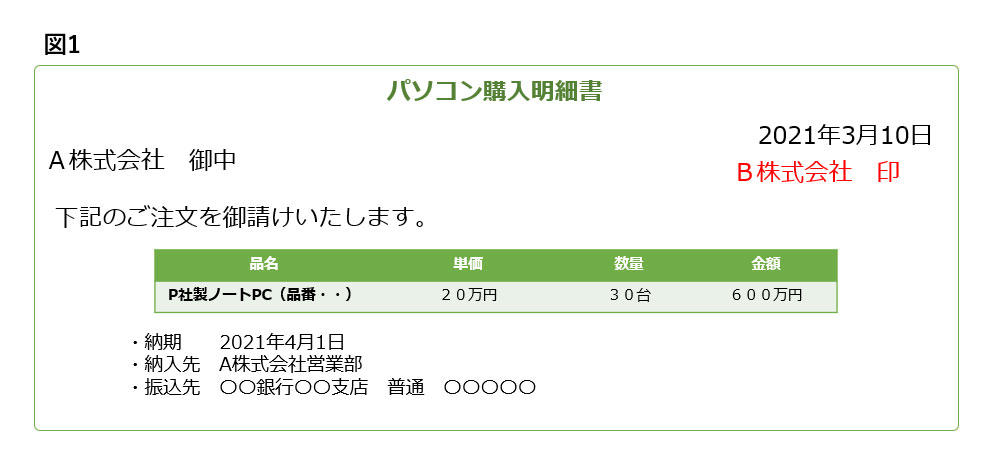

したがって、図1のような(基本契約ではない)個別の物品の売買契約書の場合、基本的には印紙を貼る必要はありません。

なお、図1は「契約書」というタイトルではなく、契約当事者の一方の記名押印しかありませんが、文書には取引条件の記載があり、そのような条件の注文を受けるという記載がありますので、このような文書も課税事項の記載があれば課税文書に該当しうるものになります。この点は、あとで解説をする図4、図5も同様です。まさに「文書にタイトルに惑わされない」ようにする必要があります。

物品の売買契約書が課税されるケースとして、「継続的取引の基本となる契約書」(第7号文書)に該当する場合があります。この第7号文書に該当すると、契約金額の多寡にかかわらず一律4,000円の印紙を貼る必要があります。

以下の要件を全て満たすと第7号文書に該当することになります。

① 契約期間の定めがないか、契約期間が3か月を超えるか、3か月以内でも期間の更新に関する定めがあること

② 営業者の間の契約について作成されるものであること

③ 売買、売買の委託、運送、運送取扱い、または請負に関する契約書であること

④ 2以上の取引を継続して行うための契約書であること

⑤ 2以上の取引に共通して適用される取引条件のうち目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法、再販売価格のうち1以上の事項を定める契約書であること

⑥ 電気またはガスの供給に関する契約書でないこと

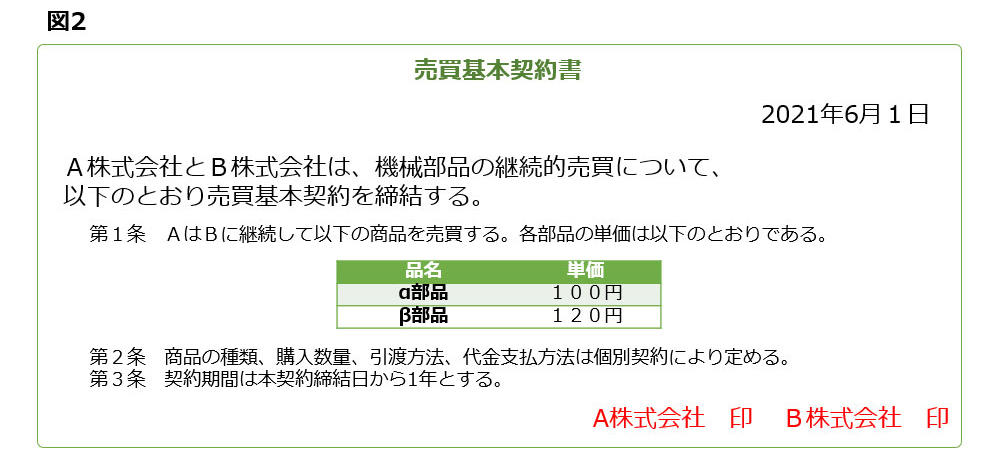

例えば、株式会社間で継続的に商品を売買するための取引基本契約書は、①契約期間の定めがないか、契約期間が3か月を超えるか、3か月以内でも期間の更新に関する定めがあって、⑤目的物の種類、取扱数量、単価、対価の支払方法、債務不履行の場合の損害賠償の方法、再販売価格のうちいずれかが定められていると第7号文書に該当する可能性があります。図2の契約書は、契約期間が3か月以上(要件①)で、単価の定めがあり(要件⑤)、その他の要件も満たすので、第7号文書に該当します。

したがって、物品の売買に関する契約書でも、複数回の取引が予定されているような記載がある場合は要注意です。

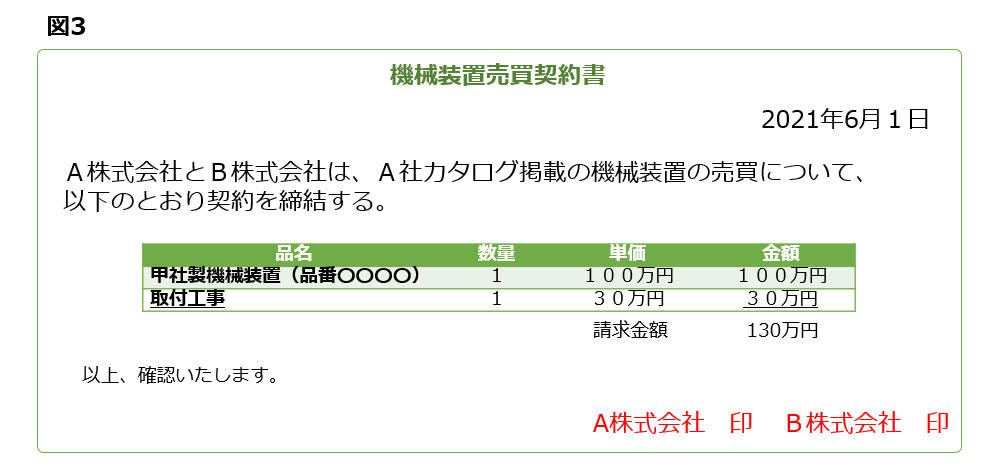

物品の売買契約書が課税される2つめケースを紹介します。図3の文書は、不動産売買契約書でも知的財産権の譲渡契約書でも、基本契約書でもありませんが、課税文書に該当します。なぜでしょうか。

図3の文書はタイトルこそ「機械装置売買契約書」とされていますが、その記載内容を見ると、機械装置の売買に関する記載とともに、「取付工事」の記載があります。工事は請負に該当しますので、この「取付工事」の記載が請負に関する第2号文書の課税事項に該当することになります。したがって、課税事項の記載は文書の一部ではありますが、図3の文書は文書全体として第2号文書に該当することになります。

なお、取付工事を含むすべての契約書が第2号文書に該当するものではなく、その取り付けに特別の技術を要するときにのみ、取り付けが別途請負契約に該当することになります。例えば、テレビを購入した際のテレビの設置や配線などは特別の技術を要するものとまではいえません。このように取り付けが簡単で特別の技術を要しないものは物品の売買契約に付随するサービスとして評価され、別途請負契約を構成するとは考えられません。

図3の請求金額は売買代金と取付工事費を合計した130万円になっていますが、この文書では売買代金100万円と取付工事費30万円を分けて記載しているため、図3の文書の記載金額は請負契約に関する取付工事費30万円のみとなり、印紙税額は「記載金額100万円以下」の200円となります。

仮に、「機械装置の売買代金及び取付工事費 130万円」と記載して売買代金と請負代金を分けて記載していなかった場合には、売買代金を含む130万円が記載金額となり400円の印紙を貼る必要があります。

この先は応用になりますが、図3で売買に関する契約金額と請負に関する契約金額を分けて考えることができる(記載金額を請負に関する金額に限定することができる)のは、目的物である機械装置が、品番が振られるようなカタログ掲載商品であったという点が大きく影響しています。図3の機械装置は、カタログに掲載されている、いわば「一定の規格で統一された商品」なので、取付工事とは別に売買契約を構成すると考えるのが一般的ですが、仮に機械装置を一から「オーダーメイドで製作」して装置の取り付けまでを一貫して行う場合は、機械装置の製作から取り付けまでが1個の請負契約に該当することになります。後者の場合は契約の全てが請負契約と評価されますので、請求金額130万円の全額が第2号文書の記載金額となります。

売買か請負かの判断は難しい点もありますが、契約の目的物が「一定の規格で統一された商品」か「オーダーメイドの商品」かもひとつのポイントになります。

最後に、物品売買に関する伝票が課税されるケースについて紹介します。

以下の図4と図5は物品売買に関する伝票に課税事項が紛れ込んでいる文書です。

それぞれどの部分が課税事項にあたるでしょうか。

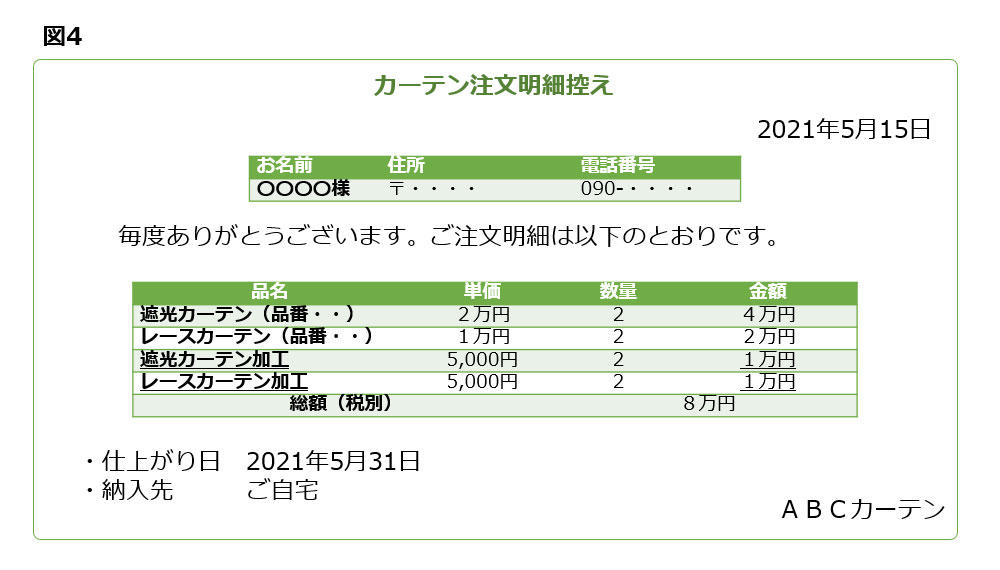

図4は、文書のタイトルは「カーテン注文明細控え」ですが、その記載内容にはカーテンの「加工」に関するものがあります。加工は請負に該当しますので、この「カーテン加工」の記載が請負に関する第2号文書の課税事項に該当することになります。したがって、図4の文書は請負に関する第2号文書に該当することになります。

請求金額については項目ごとに金額を分けて記載されていますので、「遮光カーテン加工 1万円」「レースカーテン加工 1万円」の合計2万円が記載金額となり、印紙税額は200円です。

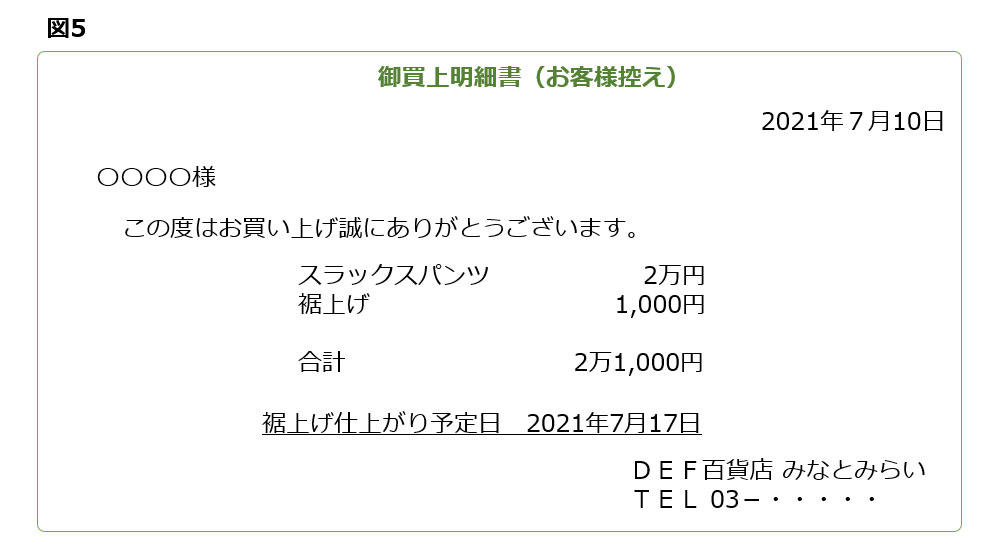

図5は、文書のタイトルは「御買上明細書(お客様控え)」ですが、その記載内容には「裾上げ」の記載があります。裾上げも加工に含まれ、請負に該当しますので、この「裾上げ」の記載が請負に関する第2号文書の課税事項に該当することになります。したがって、図5の文書も図4の文書同様、請負に関する第2号文書に該当します。

ここで裾上げの金額に注目してください。裾上げの金額は1,000円です。

第2号文書には非課税規定があり、記載金額が1万円未満のものは非課税文書と扱われることになります。したがって、図5の文書は非課税文書にあたり、印紙を貼る必要はありません。

ここでの注意点としては、記載金額が1万円未満の場合はその旨記載する必要があるということです。顧客から依頼を受けた時点で代金がいくらになるかわからない場合でも1万円以上になることがなければ、裾上げ金額のところに「1万円未満」と記載すれば非課税になります。代金が分からないからといって記載をしないと「契約金額の記載のないもの」として200円の印紙を貼る必要がありますので、特に作成通数が多い場合は注意をする必要があります。

以上解説したように、1回限りの物品の売買契約書であれば課税文書には該当しないのですが、「物品売買契約書」などのタイトルに惑わされ、文書の内容について検討をせずに不課税文書であると判断するのは危険です。課税文書に該当するか否かは文書のタイトルではなく、その記載内容で判断をされます。

物品の売買契約書なので印紙は必要ないと判断する場合でも、今一度文書の内容を確認して他の課税事項が紛れていないか確認をする必要があります。

今回は、文書のタイトルに惑わされやすい事例の1つとして、不課税の「物品の売買契約書」が思いがけず課税されるケースについて解説いたしました。

印紙税は文書のタイトルではなく、その記載内容で判断されるため、文書の記載内容に即した判断をする必要があります。このことは印紙税の課否判断を行うに際にとても重要なことになりますので、ぜひ覚えておいていただけたらと思います。

鳥飼総合法律事務所所属。

中央大学法学部卒業、慶應義塾大学大学院法務研究科修了。

第二東京弁護士会所属。

主に、税務、知的財産権、企業法務、労務・人事に係る業務に携わる。

株式会社鳥飼コンサルティンググループ主催、新日本法規出版株式会社協賛による「印紙税検定(初級篇)」の立ち上げに参画、「印紙税検定(中級篇)」の講師を務める。

鳥飼総合法律事務所印紙税相談室に所属し、印紙税相談、印紙税調査対応、企業研修など、幅広く印紙税に関する業務を行う。

著書に「迷ったときに開く 実務に活かす印紙税の実践と応用」がある。

鳥飼総合法律事務所URL:https://www.torikai.gr.jp/services/stamp/