バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/09/25

インボイス制度が始まった後では、消費税を納めている課税事業者と消費税を納めていない免税事業者とでは、留意点が異なります。今回は、それぞれの視点にたって、また、課税事業者と免税事業者が取引を行ううえでの留意点を解説します。

公益法人等が消費税の申告を行う課税事業者である場合は、インボイス登録を行っていると推測されます。インボイス登録事業者は、取引先からの要望に伴いインボイスの発行を行う必要があります。

発行するインボイスを準備する際の留意点として、①記載事項の確認、②システムなどの改修、③インボイス上の消費税額(端数処理含む)の確認、などがあります。

公益法人等は、事業活動に賛同する方々への謝金や委託費の支払いが発生する場合があり、その支払い先がインボイスの登録事業者ではないケースが考えられます。

例えば、講演事業を行っている公益法人等が、講師謝金を支払う相手が大学や企業に勤務している方の場合です。講師の主な所得が給与の場合、インボイス登録はしないケースが考えられます。

一般課税方式により申告をしている公益法人等が、謝金の支払先からインボイスを受領できない場合は、仕入税額控除ができないことになります。その公益法人等の資金繰りに影響があるほどの納付負担額になるのであれば、現状の事業活動の継続にも影響することになります。

インボイスを受領できない場合に仕入税額控除が100%不可能になるのは、経過措置期間が終わった7年目からですので、この期間を利用して、公益法人等にとって事務負担や納付税額の負担が少ない方法を選択するための分析を行いましょう。

一般課税方式により申告を行う公益法人等が、インボイスの発行ができない免税事業者等に対し謝金や委託費を支払う場合には、その公益法人等の納付税額の負担が増えることは避けられません。公益法人等が免税事業者等に対し行う交渉の内容としては、次の事項が考えられます。取引における値決めや交渉内容については、独占禁止法や下請法に定める違反行為に該当しない方法で進める必要があります。

①取引価格の交渉

免税事業者等との取引において、仕入税額控除ができないことを理由に取引価格の値下げを要請し、交渉を行うことは、双方納得のうえで行われるのであれば問題はありません。

免税事業者等に対し、インボイス発行ができない場合には取引を打ち切ることや価格を引き下げる旨を一方的に通知したり、形式的な交渉であった場合には独占禁止法上問題となります。また、下請法では、既に締結された契約について、相手が免税事業者であったことを理由に、後日請求金額を引き下げる旨を通知することは禁止されていますので、下請法上に該当する取引を行う公益法人等の場合は、契約締結前の段階で、取引先からインボイスの発行が可能かどうかの確認を行い、契約金額の交渉を行う必要があります。

独占禁止法や下請法の内容は、公正取引委員会のホームページに詳しく記載されています。

②インボイス登録申請の交渉

免税事業者である取引先が、インボイスの登録申請を行い消費税の申告を行えば、買手側が仕入税額控除を行うことが可能になります。そこで、免税事業者の取引先に、インボイス登録申請を要請することが考えられますが、要請するだけではなく、インボイス登録申請をしなければ、取引を打ち切るということや、取引価格を一方的に引き下げる旨を通知することは、独占禁止法や下請法上問題となる恐れがあります。

免税事業者との取引を、消費税を転嫁しない価格で行っていた場合で、免税事業者がインボイス登録申請したあともその価格を据え置くことも独占禁止法や下請法上の問題になる可能性がありますので、インボイス制度に伴う免税事業者との交渉は、優越的地位の濫用と判断されないよう、注意が必要です。

売手の公益法人等が免税事業者の場合、インボイス発行が必要な取引先にとっては、現状の取引を続けていくと、納付額が増額することになります。

インボイス制度が始まったあとも、取引先とフェアな取引を継続していくためには、事前に自身が免税事業者であることやインボイスの発行ができないことを、取引先に通知し、それにより影響を受ける取引先とは、取引を継続するための協議を行っておくとよいでしょう。上記1(3)のような取引価格の値下げやインボイス登録の要請があった場合には、どちらが免税事業者にとって有利なのかの判断が必要です。

免税事業者が取引先から取引価格の値下げやインボイス登録の要請を受け、その有利判定を行う場合、次のインボイス制度における経過措置の特例も考慮する必要があります。

①インボイスの発行がない場合の仕入税額控除の経過措置

取引の買手側は、インボイスの発行がない場合でも、令和5年10月から令和8年の9月までは80%、令和8年10月から令和11年9月までは50%、仕入税額控除が可能ですので、取引価格の値下げを検討する場合でも、消費税額全額を値引額とするのは7年目にあたる令和9年10月からと考えられます。

買手がこの経過措置の適用を受けるためには、売手が買手に対して区分記載請求書等保存方式による領収書や請求書等の発行が必要になります。

②免税事業者が令和5年10月からインボイス登録した場合の2割特例の経過措置

免税事業者が令和5年10月からインボイス登録をし、消費税の申告を行う場合、通常であれば、一般課税方式か簡易課税方式のいずれかを選択し、申告を行うことになりますが、令和5年10月1日から令和8年9月30日までの日の属する各課税期間においては、その課税期間で取引において預かった消費税額の2割に相当する部分を申告・納付額とすることができます。この経過措置を適用する要件は、各課税期間において、インボイス登録申請を行ったことにより免税事業者から課税事業者に変更になった事業者であることとなっており、事前の手続き等は不要です。

2割特例による申告・納付額よりも、一般課税方式又は簡易課税方式により申告を行った方が有利な場合を除き、免税事業者がインボイス登録により発生する納付税額は、最初の3年間は、預かった消費税額の2割に相当する金額となります。

③免税事業者がインボイス登録をした場合の簡易課税方式の適用特例の経過措置

消費税を申告する事業者が簡易課税方式により申告をする場合は、適用をする課税期間の初日の前日、つまり前課税期間末日までに税務署に適用を受けるための届出書(消費税簡易課税制度選択届出書)を提出することになっています。

免税事業者が令和5年 10 月1日から令和 11 年9月 30 日までの日の属する課税期間中にインボイス登録事業者になった場合において、これらの課税期間中に簡易課税方式の適用を受けるときは、その適用を受ける課税期間中に、消費税簡易課税制度選択届出書を提出すればよいこととなっています。

上記②の2割特例と簡易課税方式の有利判定により申告をしたい場合や、2割特例期間が終わった課税期間に簡易課税方式により申告をしたい場合に活用できます。

①インボイス登録申請の手続き

免税事業者に限らず、令和5年10月1日からインボイスの登録事業者になる場合の登録申請期限は、令和5年9月30日です。

免税事業者が令和5年10月2日以後にインボイスの登録事業者になる場合には、「適格請求書発行事業者の登録申請書」に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載する必要があります。

本来は、免税事業者が消費税の申告・納付を行う場合には、「消費税課税事業者選択届出書」を提出することになっていますが、令和5年10月1日から令和11年9月30日までの日の属する課税期間においてインボイスを登録申請するにあたり、当該届出の提出は必要ありません。

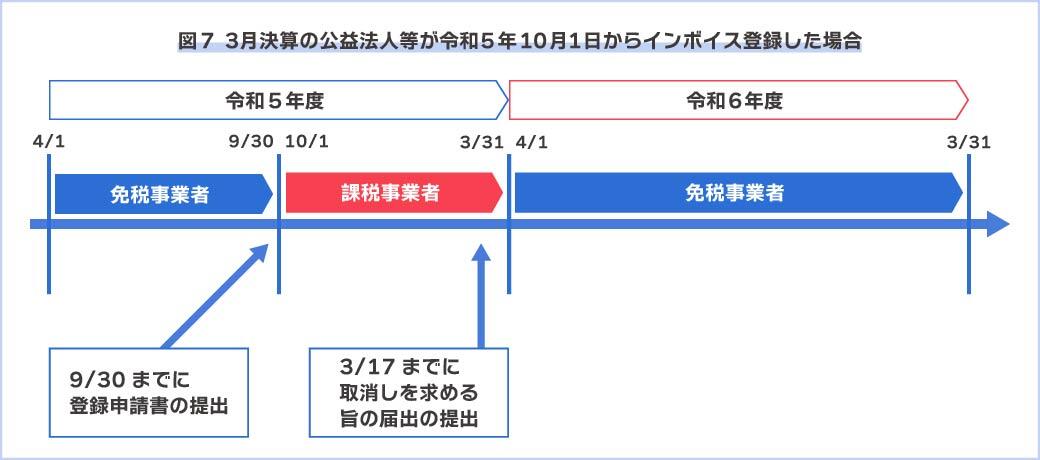

②令和5年10月1日からインボイス登録事業者になった免税事業者が、免税事業者に戻る場合

令和5年10月1日からインボイス登録事業者になった免税事業者が、インボイス登録を取りやめたい場合、つまり免税事業者に戻りたい場合には、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出します。この届出書の提出期限は、取りやめる課税期間の初日から起算して15日前の日までです。

例えば、4月1日から3月31日までが課税期間の公益法人等が、令和5年10月1日からインボイス登録事業者となった場合、令和6年4月1日からインボイス登録を取りやめて免税事業者に戻りたい場合には、令和6年4月1日から起算して15日前の日、つまり令和6年3月17日までに届出を提出することで、インボイス登録事業者ではなくなり、かつ、免税事業者に戻ることが可能です。

令和6年3月17日は日曜日ですが、この届出書には、土日祝日の延長の適用がありませんので、提出期限は令和6年3月17日になります。(図7)

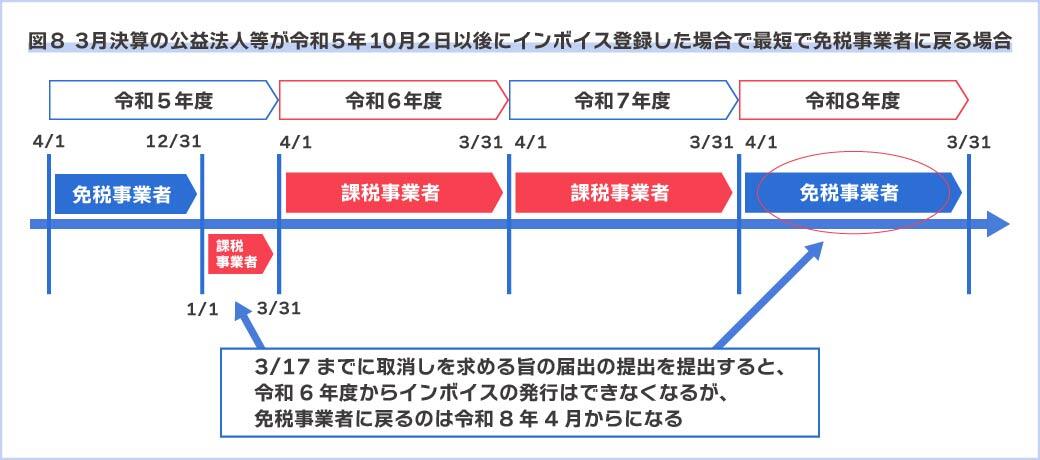

③令和5年10月2日以後からインボイス登録事業者となった免税事業者が、免税事業者に戻る場合

令和5年10月2日以後にインボイス登録事業者になった免税事業者が、免税事業者に戻りたい場合には、制限があります。インボイス登録日以後2年を経過する日の属する課税期間までの各課税期間については免税事業者となることはできないこととなっています。つまり、少なくとも2年間は消費税の申告を行う必要があるということになります。

そのため、インボイスの登録を取りやめと同時に、免税事業者に戻ることはできないことになります。

例えば、4月1日から3月31日までが課税期間の公益法人等が、令和6年1月1日からインボイス登録事業者となった場合には、令和6年1月1日から令和6年3月31日、令和6年4月1日から令和7年3月31日、令和7年4月1日から令和8年3月31日、の3つの課税期間は消費税の申告を行い、令和8年4月1日から免税事業者に戻ることができます。(図8)

ちなみに、令和5年10月1日からインボイス登録事業者とした場合に、その登録を取りやめたい場合には、令和5年9月30日までに上記の届出書ではなく、取下書を令和5年9月30日までに提出することになっています。このときの取下書の様式は定められていないため、事業者側で作成し提出することになります。郵送の場合は到達主義を採用しており、令和5年9月30日は土曜日で税務署が閉庁しているので、前日までの提出が必要になります。

インボイス制度において、課税事業者の場合、免税事業者の場合での留意点を述べました。

消費税は、届出書等、税務署に提出する内容や提出時期によって取扱いが変わってきますので、適用関係の確認が必要です。

税理士法人 東京会計グループ 税理士・行政書士。

平成23年税理士登録・平成28年行政書士登録。熊本県公益認定等審議会委員。

公益法人・医療法人を中心とした会計・税務業務、行政庁への手続業務や運営支援業務に従事。PCA会計・公益法人会計・給与認定インストラクターとしてシステムへの設定・入力指導も行う。

東京会計グループURL:https://www.tokyokaikeigroup.com/