バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2019/07/12

前回の請求管理のところでは、規模が大きくなるにつれて難易度が高くなる社内の案件管理を、CRMを整備してデータを一気通貫させることの重要性をお伝えさせていただきました。今回の支払管理も、請求されたものを支払うというシンプルな話ではありません。

月次決算早期化や経理の正常化という観点では、発生時点で素早く正確に認識できるか、という部分が最も重要になってきます。その上で、発生認識したものを支払サイクルに合わせて正確に支払う管理が必要です。

企業が活動するには様々な費用がかかり、規模が大きくなるにつれて多様化し、複雑になります。月次決算を5営業日目で締めるためには、これらを経理のコントロール化におかなければなりません。そのための業務設計について見ていきましょう。

売上には売上原価がかかります。商品の仕入れやサービスの外注などその形態は様々ですが、企業の稼ぐ力を把握する上で売上原価と粗利(売上総利益)は重要です。なお、製造原価管理には全く別の論点がありますので、本稿の対象とはしておりません。その点はご了承ください。

費用収益対応の原則では、企業の経営活動の成果と成果を得るための努力が対応関係のあるものについては、その対応させて損益計算書に計上しなければならない、と規定されており、売上を計上する際には対応する売上原価も計上しなければなりません。そのため、売上原価については、費用の発生、売上との対応、支払いの3つの管理をしなければなりません。これが売上原価管理の難しさでもあります。

まず、売上との対応関係を正確に管理していくためには、こちらもCRMに組み込む必要があるでしょう。売上と仕入をバラバラで管理していると、売上が増えてきた場合にはあっという間に管理不可能に陥ります。また、仕訳伝票のみで管理しようとしても、基本的に仕訳はそれぞれが独立したものであり、管理コードなどを付するなどのやり方はありますが、データとして完全に紐付けて管理することはできません。実現しようとするならば、売上と仕入を1つの仕訳伝票の中に登録してしまうことぐらいでしょうか。対応関係を明確にする、という目的は果たしていますが、性質が異なるものを1つの仕訳伝票に入れることによるデメリットもあるので、こちらもあまりおすすめの方法とは言えません。

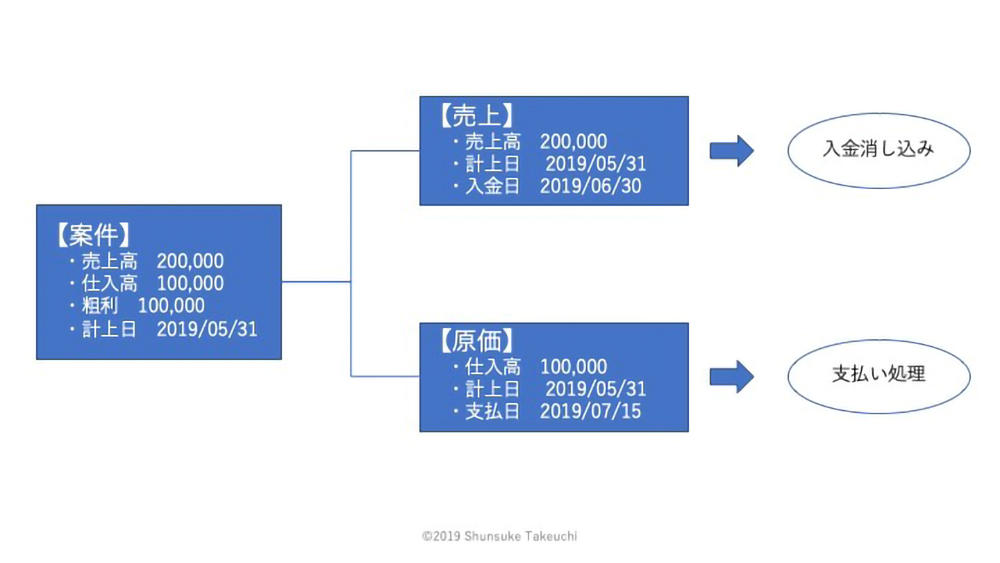

そこで、これらを管理するために、こちらの図のようにCRM上で「案件」の配下に「売上」と「原価」を別レコードとして紐付けるようにします。「案件」側では案件管理に必要な受注の有無から粗利や計上日などの情報を保持しつつ、「売上」は入金日を管理することで入金消し込み業務に連携し、「原価」では支払日を管理することで支払い処理にスムーズに連携することができます。もちろん、これらの情報は仕訳として会計ソフトにも連携させます。

前回に引き続き、会計ソフトに登録する前のところの管理にこだわるのには理由があります。会計ソフトは、取引を正確に記録して財務諸表を作成するためのものであり、それ以外の管理をすることには向いていません。補助元帳などで発生と決済を関連付けて見ることはできますが、これは単に勘定科目・補助科目でフィルタリングしたものを時系列で表示しているだけです。それぞれの仕訳伝票は別々のデータになっているので、データとして紐づけられているわけではありません。よって、債権債務管理を会計ソフト上で行おうとすると、債権債務単位での消し込みではなく、その時点での残高や推移を見て、入金や支払いの処理がきちんと行われていると判断することしかできません。

これらは会計データ上で事後的に管理をするための方法としては問題ないのですが、入金消し込みや支払い処理をタイムリーに管理するのには不向きです。多くの経理現場では、支払いの管理のために請求書を支払日ごとにファイリングしておくという手法が取られているのも、会計データの管理と支払いの管理が別物だからです。しかし、このアナログな管理手法には多くの問題があります。ファイリングをミスしてしまうと支払いが漏れてしまいます。また、計上日ではなく支払日単位での管理になるため、原本を費用計上側、複写を支払い管理側にそれぞれファイルしていくという方法が取られることもありますが、書類の量も増えますし、非常に煩雑になります。

その上で、さらに売上と原価を紐付けて管理する、となるとほぼ管理不可能になります。会計ソフトでは管理できず、アナログな方法でも管理が出来ないため、案件データ上で紐付けて管理することが有効なのです。月次決算早期化を進める際に、「(支払)請求書の到着を待っていたら、5営業日は間に合わない」という悩みをお持ちの方も多いと思いますが、データ上できちんと管理することができていれば、請求書の到着が物理的に間に合わないものはデータ上で概算計上を行うことも可能です。また、契約書などで金額あらかじめ決まっている場合や、こちらのシステム側に請求根拠となるデータが揃っている場合は、支払通知書を発行することで主体的に金額を確定させにいくこともできます。問題の本質は、請求書の到着が遅いことではなく、請求書が届くまで計上金額を把握できない管理方法にあるのです。

Excelなどで個別の管理表をつくるのではなく、CRM上で1つの案件として売上と原価を紐付け、そこから債権債務の管理や会計データの計上につなげることで、データの対応関係や債権債務の状態も素早く正確に把握でき、管理効率も格段にあがります。月次決算早期化のための鍵は、この管理効率を上げることにあります。月次決算がなかなか締まらない会社は、決して経理の人がサボっているわけではありません。データをどのように集約し、管理していくかという部分についての掘り下げが足りずに、データを探したり、エビデンスを集めたりすることに時間を使いすぎているのです。

販管費のうち、人件費と経費精算の管理については、次回取り扱いますので、ここからはいわゆる請求書払いとなる販管費の管理について見ていきます。こちらは売上原価とは違って、発生主義による期間帰属のため売上との紐付けを管理する必要はありません。一方で、案件管理上で認識するということが難しいため、請求書が来てから処理するという待ちの対応になりがちです。月次決算を締めたと思ったら、追加の支払請求書が出てきた、という経験をされたことがある方は多いでしょう。

金額が少額であれば、月次決算としては次月の販管費として取り込んでも大きな問題はないのですが、頻発すると数字の信憑性にかかわるため、社内に何度もアナウンスをするという業務に追われている経理の方がほとんどだと思います。

大企業であれば購買部門が必要な物品の購入対応を一手に引き受けてくれると思うのですが、中小企業では必要な資材の購入や出張の手配などが各自任せになりがちです。そうすると、発生時点ではなく請求書が届いてはじめて経理に連携がされることになり、月次決算を締めるために社内から請求書を集めるために奔走することになります。

この解決策としては、購買稟議の仕組みを用意することです。「稟議」というと仰々しく聞こえるかもしれませんが、発生(発注)するタイミングで情報を把握するためのものなので、承認フローなどはそこまで複雑なものでなくても構いません。ワークフローシステムを導入できればいいですが、そこまでは大変だという場合はスプレッドシート管理でも十分に目的は果たせます。発注時の稟議手続を必須にするという運用を徹底することで、発生タイミングで費用の情報を把握することができ、請求書の到着を待つ必要はありませんし、抜け漏れのチェックも可能になります。

売上原価も販管費も、支払わないといけない時点ではじめて情報を認識する、という業務設計になっている時点でダメなのです。請求書は費用計上及び支払いのエビデンスとして必要ですが、企業活動でとして行なっている以上は請求書が発行される以前に、発注の意思決定があり、役務の提供を受けているはずだからです。

数人の小規模事業者であれば、ちょっとした備品の発注であっても把握することができます。大企業であれば、社内の稟議システムを通さなければちょっとした発注もすることができません。この間にある中小企業は、社内のシステムが整備されていなければ、費用の発生を把握していない請求書がある日突然回ってくるということがあり得るのです。

月次決算を5営業日目で締めるために本気で取り組むのであれば、情報の発生時点でしっかりと把握ができるように、全体を設計しなければなりません。貴重な5営業日のうちの1日を社内アナウンスや書類探しに割くことはできません。支払管理は請求管理と違って、起点が外にあると考えてしまいがちです。だから「請求書が到着するのが遅いから」という言い訳がでてくるわけですが、その請求書の元になる取引の起点は必ず社内にあります。

繰り返しになりますが、月次決算早期化は経理だけが頑張るプロジェクトではありません。社内のさまざまな活動がデータとして、経理に集約されるように業務を設計していくことで、月次決算処理のリードタイムが短くなって、達成できるものなのです。「請求書を待つ」という受け身になるのではなく、「どうすれば発生時点で認識できるか」という能動的な発想で業務フローを見直してみましょう。

リベロ・コンサルティング代表。

業務設計士、税理士。

クライアントの業務を徹底的にヒアリングして整理した上で、課題解決するためのシステムを運用を設計して提供。

受発注管理から会計処理までを一気通貫して処理できる仕組みの構築を得意としている。