バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/06/20

令和6年1月1日から完全義務化となる電子帳簿保存法(電子取引)について、各社、様々なサービスが出ており、どう違うの?どれを選べばいいの?とお悩みの方も多いと思います。

そこで、今回は、電子帳簿保存法(電子取引)に対応したサービスとはどのようなものか?これから導入する場合、どのような事をポイントに選べばよいのかについて、説明いたします。

まずは、電子帳簿保存法(電子取引)とは何か?という事ですが、例えば、今まで、メールで送られてきた請求書やWEBからダウンロードした領収書等は、紙に印刷してからインデックス等をつけてファイリングしていたと思います。

しかし、完全義務化となる令和6年1月1日(2024/1/1)から、このファイルやデータで受け取った請求書や領収書等は紙で印刷して保存する事ができなくなり、そのままファイルやデータのまま保存しなければならないというのが電子帳簿保存法(電子取引)です。

では、どのような点に注意したほうが良いのかを説明します。

電子帳簿保存法(電子取引)には、対応しなければならない法的要件があります。

| 保存要件 | 検索 | ①取引年月日、取引金額、取引先で検索できること |

|---|---|---|

| ②範囲指定して条件を設定できること(日付・金額) | ||

| ③二つ以上の項目を組み合わせて検索できること | ||

| 見読性の確保 | ④ディスプレイ、プリンタの備え付け |

電子で受け取った請求書や領収書について、①~③の条件で検索できるようにする必要があります。

【改正】令和5年税制改正大綱にて、年間売上高が5,000万円以下の場合、上記の検索要件は不要となりました。(令和6年1月1日以降)

また、その電子ファイル等の特性上、肉眼で見るためにディスプレイに出力する必要があり、かつ速やかにプリンタ機器で出力できるようにする事も要件に含まれています。

| 措置 | いずれかの対応が必要 | ⑤取引先にタイムスタンプを付与して送付してもらう |

|---|---|---|

| ⑥受領(送信)後7営業日以内にタイムスタンプを付与する | ||

| ⑦『電子取引の事務処理規程』を作成した上で、受領(送信)後2か月+7営業日以内にタイムスタンプを付与する | ||

| ⑧データの訂正削除を行った場合にその記録が残る又は訂正削除ができないデータの授受 ※1 | ||

| ⑨訂正削除の防止に関する事務処理規程の備付け |

⑤については、取引先にタイムスタンプを付与して送ってもらう事になりますので、自社の対応としては、適切ではありません。

⑥と⑦については、受領(送信)後に7営業日以内もしくは、2か月と7営業日以内にタイムスタンプを付与して保存する事が義務付けられています。

ここで、いくつかの疑問が出てきます。

一つは、受領(送信)した時というのは、どのタイミングを意味するのか?

国税庁のホームページに掲載している電子帳簿保存法一問一答(電子取引関連)(令和4年6月)の問39では、インターネットで確認できる状態となってからと回答しています。

つまり、請求書等をメールで受領した場合は、受領したその時からであり、領収書等をインターネットからダウンロードする場合は、ダウンロードできるようになったことを知った時から、適切にタイムスタンプを付与して保存してくださいという事になります。

二つ目は、⑦の『電子取引の事務処理規程』はどのように作成するのか?という点です。

国税庁のホームページに掲載している、参考資料(各種規程等のサンプル)の中に、『スキャナ保存による事務処理規程』というのがありますので、それを参考に作成して頂ければと思います。

⑧については、EDIシステムや請求書データ等の授受を管理できるシステムやサービスを指していますので、メールやインターネットからダウンロードする事を想定した場合、⑧の保管は対象外になります。

一番、おすすめするのは、⑨の『訂正削除の防止に関する事務処理規程』を作成して、専用のシステムで保存する事です。PCAでは、『PCA Hub eDOC』での保存をお勧めしております。タイムスタンプを付与せずとも、システム内で改ざん防止の措置を行う事ができます。

また、規程は、国税庁のホームページに掲載している、参考資料(各種規程等のサンプル)の中にございますので、それを参考に作成して頂ければと思います。

PCAでは、電子帳簿保存法(電子取引)の対応について、わかりやすい電子取引のマニュアルや各種サンプル規程をPCA電帳法スターターキット(電子取引編)として提供しています。メール等での質問事項にも対応できるようになっています。

それでは、電子帳簿保存法(電子取引)対応のサービスはどのようなものがあるでしょうか?

よく耳にする、経費精算サービスも電子帳簿保存法に対応しているケースが多く見受けられます。精算業務と合わせて電子帳簿保存法も対応するため、精算業務の改善を検討している場合、大変、便利なサービスだと思います。

ただし、経費精算に特化したサービスであり、領収書や請求書以外の保存については、明確に対応がうたわれていないケースがあります。

電子帳簿保存法(電子取引)では、請求書や領収書以外の保存についても対象となります。例えば、見積書、注文書、契約書等も対象となっており、請求書等を電子メール等で送信した場合についても保存する必要があります。

グループウェアやクラウドストレージ等も電子帳簿保存法に対応しているケースがあります。

特に、書類の種類について意識することなく、電子ファイルを簡単に保存する点では大変便利だと思います。

ただし、法的義務はありませんが、受領した電子ファイルから仕訳を作成する事ができない場合が多いので、経理業務の負担も踏まえて検討したほうが良いでしょう。

最近は、保存と同時にAI-OCRを利用して読み取ったデータから、電子帳簿保存法に必要な検索項目(日付・金額・取引先)を自動で登録する事ができるサービスもございます。

ただし、注意してほしいのが、システムが画像データをテキストデータに変換しているので、100%の精度で読み取りする事はありません。税込金額を税抜金額で読み取るケースや、手書きの領収書に関しては数字を読み間違えるケースもありますのでAI-OCRを利用しても内容を確認いただく作業は必要となります。入力業務を支援する仕組みととらえていただければと思います。

サービスによっては、読み取り精度を上げるために個別に学習機能を有しているサービスもあります。ただし、それなりの金額になる可能性があり、費用をよく確認してご検討したほうがいいでしょう。

また、併せて請求書や領収書以外の書類の保存についても確認しておいた方がいいでしょう。

一般的には、ご利用の会計システムへ仕訳作成と共に、法的要件も満たせるサービスが経理担当者としては、一番、便利だと思います。

おおむね、ご利用の会計ソフトメーカーが提供している電子帳簿保存法(電子取引)対応の仕組みは自動で仕訳データが作成できるようになっているケースが多いので、経理の業務負担を踏まえて、検討したほうが良いと思います。

メールやインターネットを通じてダウンロードしている電子ファイルの種類を確認しましょう。どの種類のファイルを保存するのかにより、適切なサービスを検討する事が必要です。

2023年10月からスタートするインボイス制度ですが、将来の企業のDX化も踏まえてデジタルインボイスが普及する事も考えられます。

デジタルインボイスファイルの受領も電子取引に当たりますので、法的要件も踏まえた上で対応しなければなりません。

法的要件への対応はもちろんですが、経理業務の改善も合わせて検討したほうが良いでしょう。

電子帳簿保存法(電子取引)の完全義務化により、経理業務の作業負担が増える事が想定されます。

そのため、経理負担を減らすためにも、『仕訳作成の自動化』『AI-OCR』『デジタルインボイス』の導入なども視野に入れて検討したほうが良いでしょう。

JIIMA認証は、市販されているソフトウェアやサービスが電子帳簿保存法の要件を満たしているかをチェックし、法的要件を満たしていると判断したものを認証しています。

新規で電子帳簿保存法の対応をする場合は、JIIMA認証を取得しているか確認しましょう。

『PCA Hub eDOC』は、このJIIMA認証を取得しています。

電子帳簿保存法では、電子取引の他に『帳簿、決算書類』『請求書、領収書等の書類』も電子化の対象となっています。

将来、紙で受領した請求書や領収書等の電子化も可能性があるのであれば、『スキャナ保存』にも対応したサービスの導入を検討したほうが良いでしょう。

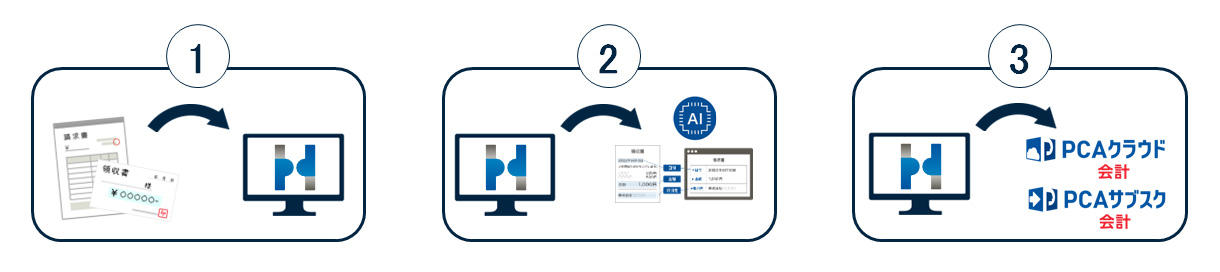

『PCA Hub eDOC』は簡単に電子帳簿保存法(電子取引)で保存し、PCA会計の仕訳を作成する事ができるサービスです。※仕訳作成には、『PCA Hub eDOC』と対応したPCA会計が必要です。

3つのステップで仕訳作成まで完結します。

受け取った請求書や領収書を画面に移動するだけで、簡単に『PCA Hub eDOC』にアップロードされます。

アップロードされたファイルに記録項目(日付・金額・取引先)を登録するだけです。AI-OCRを利用する事により、自動で項目が登録されます。

ファイルに登録された記録項目(日付・金額・取引先)を元に、PCA会計に登録された過去の仕訳から予測して仕訳を作成します。

今回は、2024年1月1日から完全義務化となる電子帳簿保存法(電子取引)について確認しました。

多くのメーカーから出ているサービスから、自社にあったものを適切に選択するためにも、法的要件のポイントや、将来の紙書類の電子化対応の検討、特に、経理業務の改善等も踏まえて導入を検討された方が望ましいです。

導入してみたけど、

『経理の負担が大幅に増えた!』

『新規で保存する書類の種類に対応できない!』

『デジタルインボイス等のファイル形式に対応できない!』

『紙の電子化に対応できない!』

等がないように、運用と照らし合わせて、検討してみてください。

また、令和5年の税制改正大綱では、5000万以下の売上高の事業者は検索要件については必要なくなりましたが、電子取引の対応自体をしなくてもよいわけではありません。また、令和6年1月1日(2024/1/1)から変更となることも忘れがちです。

PCAでは、電子取引の他、スキャナ保存についてもPCAの製品やサービスで対応を致します。