バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2024/10/22

毎年多くの企業が実施する重要な税務手続きである年末調整。年末調整にミスや手抜かりがあると、税金に関するトラブルや信頼関係の崩壊を招く可能性があります。

本記事では労務担当者へ向けて年末調整に必要な書類や手続きの流れ、スムーズに進めるためのポイントを詳しく解説します。正確に処理を行えるよう、流れや知識をあらかじめ把握しておきましょう。

年末調整を正確に行うためには、以下の書類を従業員から提出してもらう必要があります。

これらの書類は税額の計算に直結するほか、スムーズに年末調整を進めるためにも必要不可欠です。

担当者は受け取った各書類を、漏れや不備がないよう厳正に管理することを心がけましょう。

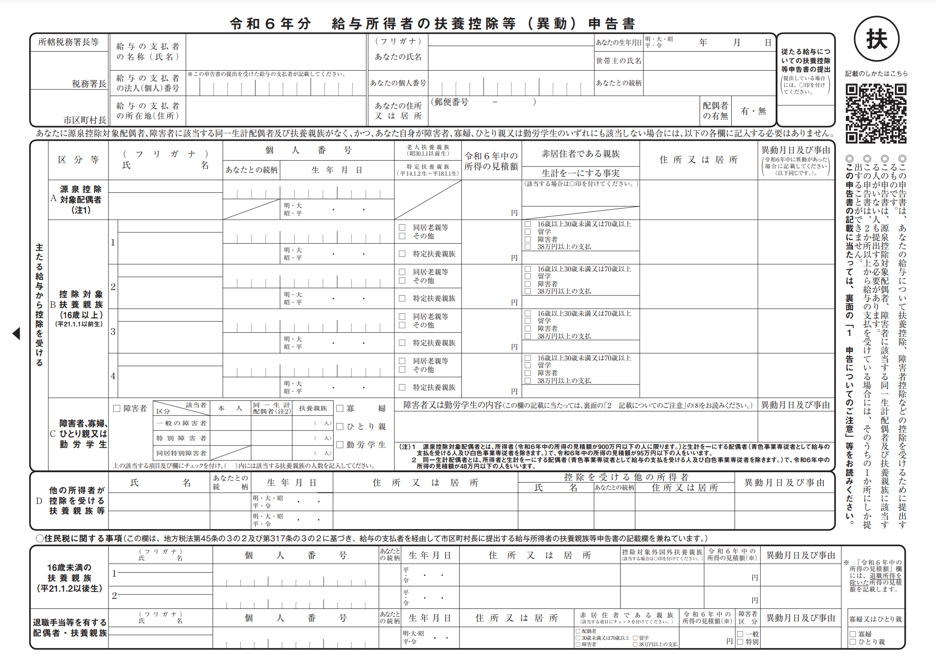

給与所得者の扶養控除等(異動)申告書は、扶養控除を受けるための基本的な情報を記入する書類です。扶養家族の有無や人数の異動があった場合だけでなく、変更がなかった従業員を含む全ての従業員が原則として提出する必要があります。

給与所得者の扶養控除等(異動)申告書は当年分(扶養控除の変更の確認のため)と翌年分(翌月1月以降の給与計算において概算税額の算定に使用するため)を合わせて配布し、回収を行います。

なお注意したいのが、勤労学生控除の適用を受ける場合、および離れて暮らす親族に対する扶養控除や障害者控除、源泉控除対象配偶者の控除等の適用を受ける場合です。

これらに該当する場合は所定の添付書類の提出が求められます。労務担当者は忘れずにアナウンスを行いましょう。

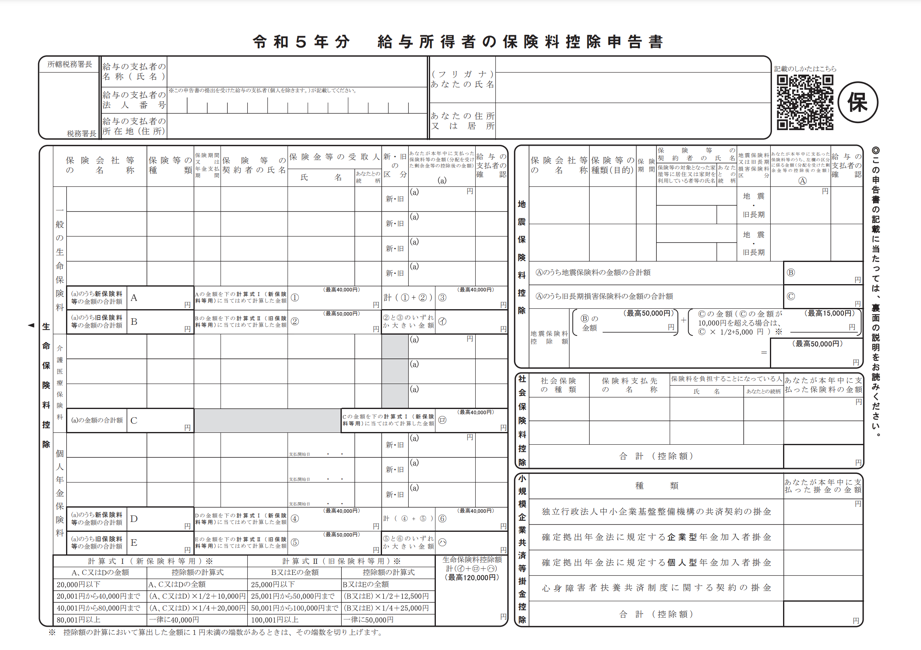

給与所得者の保険料控除申告書は、生命保険料や地震保険料、社会保険料など、税法上控除の対象となる保険料の支払い状況を記入する書類です。この書類に基づき、支払った保険料に応じた控除額が所得税から差し引かれます。

従業員が生命保険や地震保険に加入している場合、毎年10月前後に送付される「保険料控除証明書」も合わせて提出してもらう必要があります。申告書に正確な金額を記入してもらうとともに、必要な添付書類の保管と提出についても注意を促しましょう。

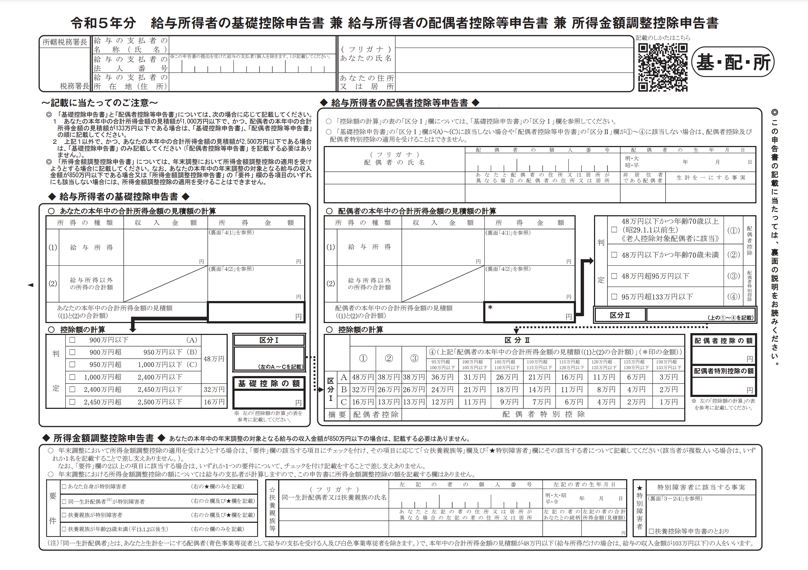

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書とは、基礎控除や配偶者控除、さらには所得金額調整控除の申告を一括で行う書類です。

これらの控除は従業員の年間所得や配偶者の収入、さらには従業員自身の「扶養義務のある家族」の数に応じて変動します。この書類を通じて従業員は自己申告を行い、それに基づいて企業側が正確な税額を計算します。

そのほか、以下に当てはまる場合は所定の書類を提出してもらう必要があります。

・住宅ローンでマイホームの取得や増改築を行ってから2年目以降である場合

・中途入社した従業員の場合

住宅ローンでマイホームの取得や増改築をした場合、一定の条件を満たすと住宅ローン控除を適用することができます。初年度は契約者自身が確定申告を行い、その後2年目からは勤務先へ「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」「住宅取得資金に係る借入金の年末残高等証明書」を提出する必要があります。

またその年に転職し中途入社した従業員は、前勤務先の源泉徴収票を勤務先へ提出する必要があります。

労務担当者は早めに該当者の有無を確認し、該当する従業員には提出を促しましょう。

年末調整のプロセスでは労務担当者が作成しなければならない書類も複数あります。

これらの書類は税務署や市区町村に対して提出義務があるため、労務担当者は抜け漏れなく準備しなければなりません。

企業が税務署へ提出しなくてはならない書類は以下の3つです。

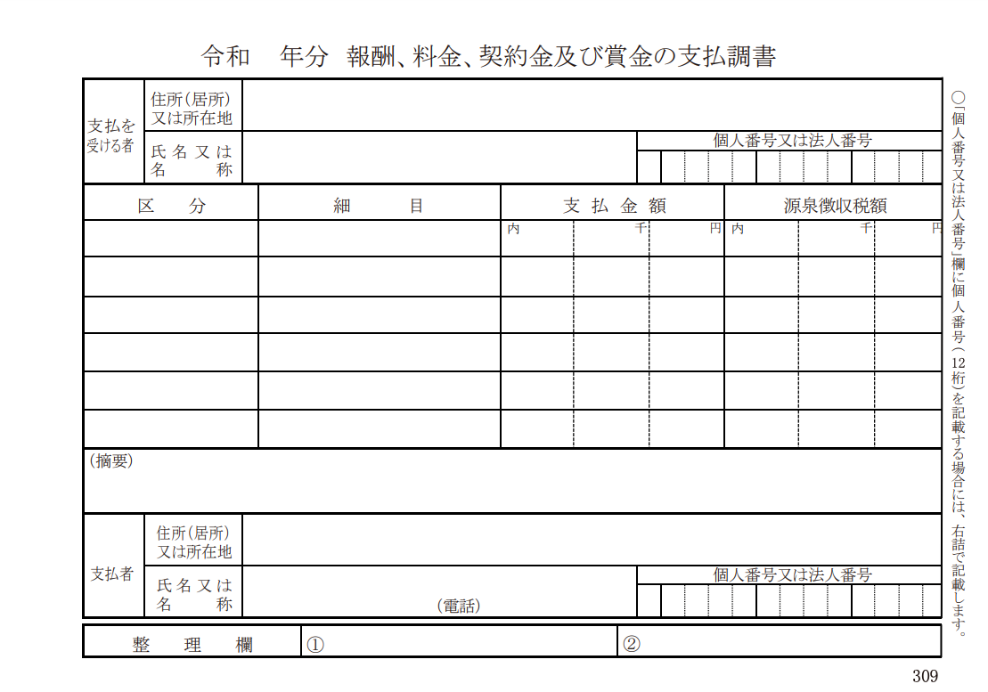

支払調書は、特定の従業員や外部委託者に支払った報酬や賞与に関する詳細をまとめた書類です。

例えば税理士や弁護士などへ支払った報酬や、ライター、デザイナー、エンジニア等へ支払った外注費がある場合、誰にどのような内容でどれだけ支払ったかを申告する必要があります。これらの明細をまとめたものが支払調書です。

支払調書は年間の支払いが全て完了したタイミングで作成し、翌年1月31日までに税務署へ提出します。なお、税務署への提出は義務となっていますが、支払先(外注ワーカーなど)への交付義務はなく、交付は任意となります。

【提出期限】

翌年1月31日までに提出

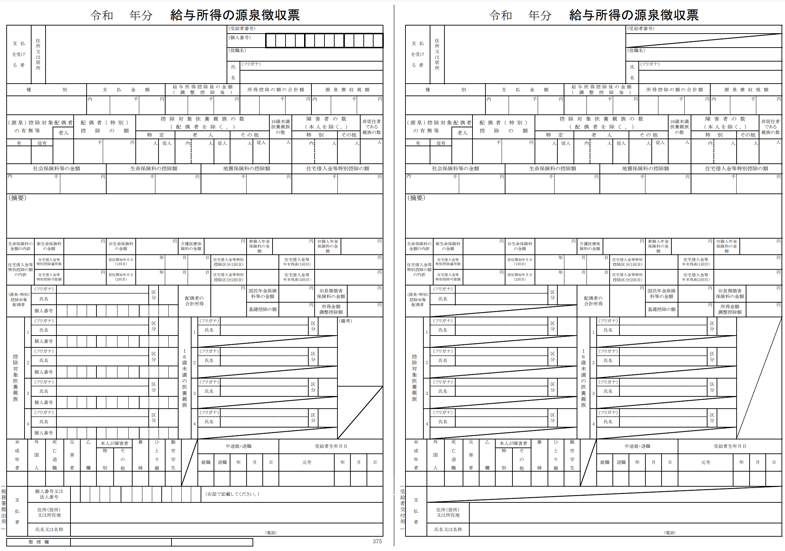

源泉徴収票は、従業員の年間所得やそれに対して課された所得税額を明確にする書類で、税務署への提出用と本人への交付用があります。

税務署への提出用は、その人の給与や職業などの立場によって、提出するかしないかが変わりますので条件をよく確認しましょう。一方、本人への交付用は全ての受給者へ交付する必要があります。

【給与所得の源泉徴収票の提出範囲】

| 受給者の区分 | 提出範囲 | ||

|---|---|---|---|

| 年末調整をした人 | 法人の役員、その年に役員だった方 | その年の給与等の支払金額が150万円を超えるもの | |

| 弁護士、公認会計士、税理士等 | その年の給与等の支払金額が250万円を超えるもの | ||

| 上記以外の方 | その年の給与等の支払金額が500万円を超えるもの | ||

| 年末調整をしなかった人 | 給与所得者の扶養控除(異動)申告書を提出した方 | その年中に退職した方、災害により被害を受けたため、給与所得に対する源泉所得税及び復興特別所得税の徴収の猶予又は還付を受けた方 | その年の給与等の支払金額が250万円を超えるもの ただし、法人の役員の場合は50万円を超えるもの |

| 主たる給与等の金額が2,000万円を超えるため、年末調整をしなかった方 | 全部 | ||

| 給与所得者の扶養控除(異動)申告書を提出しなかった方(月額表または日額表の乙欄若しくは丙欄適用者) | その年の給与等の支払金額が50万円を超えるもの | ||

国税庁が提供している源泉徴収票の書式では、左側が税務署提出用、右側が従業員用となっているため、それぞれ必要事項を記載します。

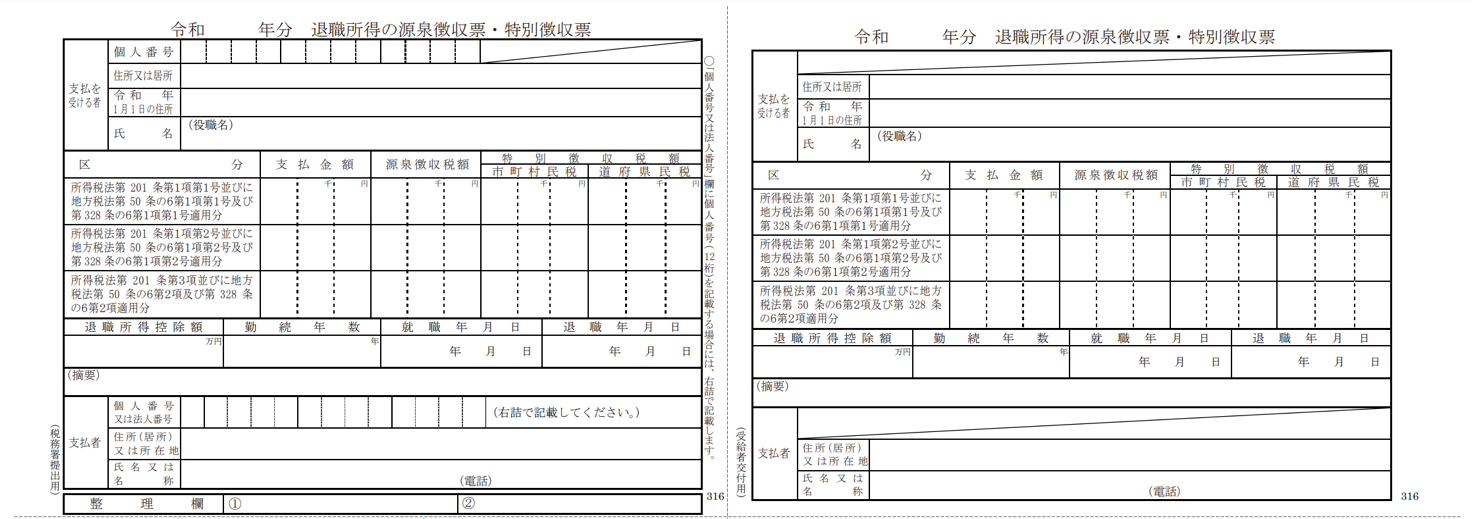

また、退職者の場合は「退職所得の源泉徴収票」を使用する点にも留意が必要です。

【提出期限】

・従業員への交付:翌年1月31日までに交付 (退職者の場合は退職日以後1か月以内に交付)

・税務署への提出:翌年1月31日までに提出

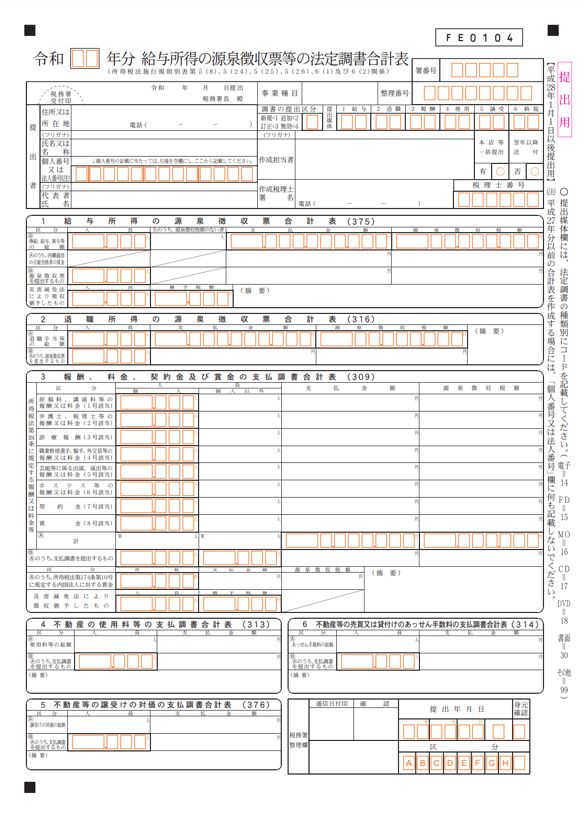

法定調書合計表は、企業が1年間に支払った給与・報酬の合計額を集計した書類です。

この書類は、税務署が企業の支払い状況を把握するために使用されます。

【記載内容について】

【提出期限】

翌年1月31日までに提出

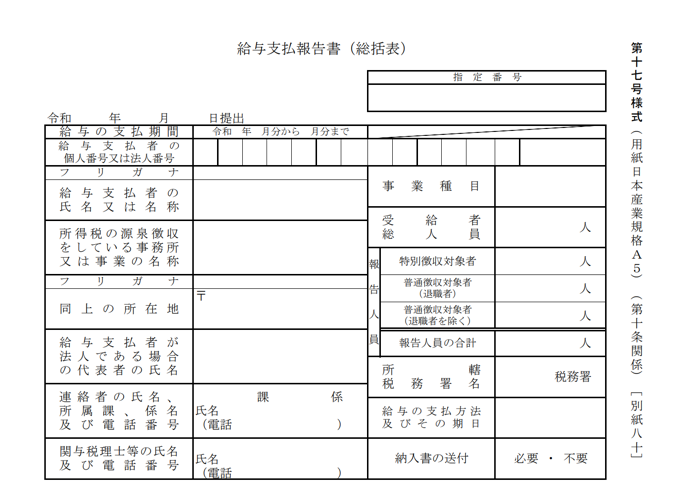

年末調整で労務担当者が作成する書類のうち「給与支払報告書」は市区町村に提出が必要です。

給与支払報告書は、各市区町村に従業員の給与や税額に関する情報を報告するための書類です。主に住民税の計算に使用されます。

「総括表」には企業名や所在地、その市区町村に住んでいる従業員の数などの情報を記入します。総括表は従業員の居住市区町村ごとに作成する必要がある点に注意しましょう。

「個人別明細書」については源泉徴収票と記載内容が重複しますが、原則として全員分を提出する必要があることに留意が必要です。

記載内容に不備があると後々の住民税に影響を与える可能性があるため、提出前に抜け漏れや誤りがないかを入念に確認しましょう。

【提出期限】

翌年1月31日までに提出

会社側が年末調整を行わない場合や適切に行わなかった場合は、企業側および従業員が所得税法に違反する恐れがあります。

年末調整については、所得税法によって「従業員を雇用している企業は年末調整を行い、従業員も年末調整を受けなくてはならない」という旨の規定が設けられています。

この規定に違反した場合、1年以下の懲役もしくは50万円以下の罰金が課せられます。

【法令違反になるケース】

※10年以下の懲役・200万円以下の罰金のいずれかまたは両方が課せられる

年末調整を行わなかった結果として従業員が過剰な税額を納めることになれば、その結果として会社の評判に悪影響を及ぼす可能性があります。さらに従業員との信頼関係が損なわれるリスクもあります。労務管理に敏感な昨今においては、これが大きな問題となる可能性も否定できません。

税務調査で未納の所得税が判明したにもかかわらず納税しない場合、罰則に加えて追徴課税が発生します。

| 税の種類 | 概要 | 税率 |

|---|---|---|

| 延滞税 | 納税期限を過ぎて税金を支払った場合に課される税金のこと。 納付期限翌日から遅延日数に応じて日割りで計算され、納税が遅れるほど負担が増す。 |

納期限から2ヶ月までは税率年7.3%(または法定金利) 2ヶ月を超えると年14.6%(または法定金利))。 |

| 過少申告加算税 | 申告した税額が実際よりも少なかった場合に、不足分に対して課される税金。 | 不足額に対し10%を原則として加算 |

| 重加算税 | 意図的に所得や税額を隠蔽・虚偽申告を行った場合などに課される税金。 | 申告書の提出の有無に応じて35%~40%が加算される。 |

追徴課税が発生した場合、本来納付すべき額よりも多額の金額を納付しなくてはならなくなります。

申告・納付の遅延や未提出、意図的な隠蔽などを行うことなく、期限内に正確な内容で不備なく年末調整を行うことを肝に銘じておきましょう。

年末調整は年内に処理を終える必要があるため、企業の決算業務の一環として計画的なスケジュール管理が求められます。

一般的な年末調整のスケジュールは以下のとおりです。

・従業員へ年末調整に必要な書類を配布

・変更点などの説明と記入指導

・抜け漏れなどの不備の確認、修正の依頼

11月に入ったら、従業員に対して年末調整に必要な書類を配布します。新しい書式に切り替わった場合や変更点がある場合は、従業員に丁寧に説明し、適切に記入してもらうよう指導しましょう。

従業員から書類が提出されたら回収し、内容の確認を行いましょう。

この段階で不備がないかを確認し、早期に修正を依頼することで、後の業務がスムーズに進行します。

・書類をもとに税額の計算を行う

・源泉徴収票、支払調書の作成

・年末調整の結果を従業員へ報告する

・追加で必要な申告や調整を行う

12月に入ったら、回収した書類に基づいて税額の計算を行います。この時期に、源泉徴収票や支払調書の作成を進め、企業全体の税務申告の準備を整えましょう。

また、従業員へ年末調整の結果を報告し、必要に応じて追加の申告や調整を行います。

・税務署、市区町村への提出書類の作成

・各機関へ書類を提出

税務署や市区町村への提出書類を作成し、翌年月31日までに提出します。効率的に業務を進めるためには、事前準備とタスクの分担が鍵となります。

また、この段階で税務署や市区町村への報告が完了していることを確認し、未提出や不備がないように注意することが重要です。

年末調整業務の煩雑さを軽減する方法の一つとして「電子化」が挙げられます。

昨今では多くの企業がデジタルツールを用いて年末調整を実施し、業務の効率化とミスの削減を実現しています。

【年末調整を電子化するメリット】

・書類管理の効率化

・ミスの防止

・業務時間の削減効果が期待できる

年末調整に必要な書類は多数あり、その管理は労務担当者にとって大きな負担となります。電子化を進めることで書類の提出・確認がオンラインで完結し、物理的な書類のやり取りを減らすことができます。

またデータのバックアップや検索機能を活用することで、必要な情報に迅速にアクセスでき、作業効率が向上する効果もあります。年末調整関連の書類は7年間保管が必要です。保管スペースの削減や書類の紛失リスクを軽減できるのはデジタルツールだからこそのメリットといえるでしょう。

そのほか、年末調整システムには計算ミスや記入漏れを自動で検出する機能が搭載されているものが多くあります。これにより手作業でのミスを大幅に削減することも可能です。従業員が記入を終えた書類をオンラインで提出し、その場で確認やフィードバックが行えるため、修正や再提出の必要がある場合にも迅速に対応できます。

年末調整では回収・作成・提出する書類が多く、労務担当者の業務も煩雑になりがちです。また従業員数が多い企業ほど、記入ミスの修正連絡・回収対応や未提出書類の対応に手間や時間を割かざるを得ないケースが多くみられます。

年末調整にお困りの企業様は、年末調整サービスなどをうまく活用し、業務効率化を目指しましょう。