バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2024/07/01

会社から毎月受け取る給与明細ですが、手取り支給額だけチェックして、その他の項目はあまり気にしていない人や毎月変わりがないのでほとんど確認しないという人も多いのではないでしょうか。

社会人になりたての頃は、給与をもらうと支給額と手取額の差に驚く人もいるようです。また、新卒入社2年目の社員から、基本給は上がったのに前年より給与の手取額が減ったのはなぜですか、という問い合わせを受け、理由を説明することもあります。

この記事では給与明細の勤怠・支給・控除などの項目を詳しくわかりやすく解説します。

給与明細の見方を知る上で、確認しておきたいのは締め日と支給日です。

締め日は、給与計算がされる期間の最終日のことです。一般的には、毎月1日〜末日までの「末締め」、毎月16日〜翌15日までの「15日締め」のようにしている企業が多いです。

支給日は、会社が実際に給与を従業員に支払う日です。労働基準法第24条で賃金は「毎月1回以上、一定期日を定めて支払わなければならない」と定められていますが、支給日自体は会社によって、さまざまなので確認しておきましょう。

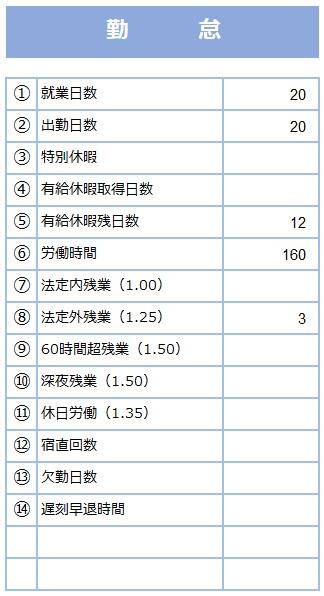

給与明細には、勤怠・支給・控除の区分があり、それぞれに項目が記載されています。そして、勤怠区分の項目には日数と時間、支給と控除区分の項目には金額が記載されます。

勤怠とはカンタンにいえば勤務状況のことです。労働日数や時間、休暇などです。

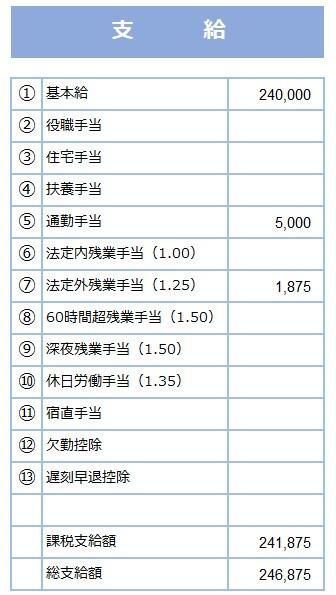

支給は基本給や割増賃金、各種手当など会社が社員に支給するお金です。

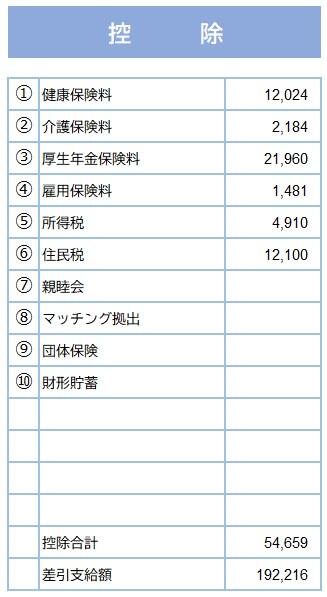

控除は会社が社員の給与から天引きする項目です。主に税や社会保険などですが、社員の依頼により天引きする場合もあります。

月給の社員を例に、給与明細のそれぞれの区分の一般的な項目をみていきましょう。項目の意味がわかれば、給与明細の意味が理解できるようになりますよ。

勤怠には、有給休暇や欠勤日数などが記載されます。給与が日割計算された場合の根拠となる数字です。

また、残業時間も記載されます。残業の割増は残業した時間帯や月の残業累計時間により割増率が異なるため、割増率ごとに項目わけした時間数が記されます。

記載される勤怠状況は給与の計算期間と残業の計算期間分です。必ず月の初日から末日が計算期間とは限りません。それぞれの計算期間は就業規則等で定められています。

支給の区分の項目は会社が支払う賃金の内訳です。支給項目は基本給以外にも会社ごとに定める各種手当が該当します。

手当には残業手当の基礎となる基準内賃金に含めるものと対象としないものがあり、会社の規程で決まっています。

残業手当の計算の基礎となる残業基準額は「基準内賃金÷月間所定労働時間」に割増率をかけて計算します。月間所定労働時間は年間所定労働時間÷12ケ月で計算しますので覚えておきましょう。

控除区分には税金や社会保険料、社員から天引き依頼のあった項目が並びます。税や社会保険以外の項目は、会社が立て替え払いしたものであっても、社員から依頼がない限り、会社から一方的に天引きできないことになっています。

健康保険料は社員と会社が半額ずつ負担します。会社ごとに加入している保険とはちがい、政府管掌の協会けんぽに加入していれば都道府県ごとに保険料率が決められています。

報酬ごとに決められる標準報酬月額に保険料率をかけて計算します。東京都の2024年4月納付分から保険料率は9.98%です。この率で計算した保険料の半額が社員負担額として控除されます。

健康保険組合の場合は組合が独自で保険料率を決めています。

②介護保険料

介護保険料は40 歳から64 歳まで引かれます。会社員は健康保険とセットで給与引きされるルールです。2024年4月から保険料率は1.6%です。この率で計算した保険料の半額が社員負担額として控除されます。

③厚生年金保険料

厚生年金保険料は社員と会社が半額ずつ負担します。全国一律18.3%です。この率で計算した保険料の半額が社員負担額として控除されます。

④雇用保険料

雇用保険料は事業の業種により保険料率がちがいます。また、社員と会社では保険料の負担する割合もちがいます。2024年は2023年から雇用保険料率に変更がないため、保険料は飲食業や小売業などの「一般事業」であれば、支払額かける社員負担0.6%と会社負担0.95%を乗じて算出されます。

⑤所得税

所得税は給与にかけられる税金です。毎月概算額を計算し天引きして会社が納付します。年末調整で毎月納付した額の累計とその年の正しい所得税額の差額を調整する仕組みです。

⑥住民税

住民税は給与から天引きして会社が市町村に納めます。毎年1月に会社が市町村に前年に社員に支払った給与額を報告し、市町村から会社に社員の住民税の通知書が届き天引きするルールです。冒頭の社会人2年目の社員の手取りが減るケースは住民税の控除が理由であることが多いです。

⑦親睦会

会社ごとに親睦会があれば、その会費が給与から控除されます。会社と親睦会は別の組織で会計も別なので、給与引きした会費は会社から親睦会に支払います。

⑧マッチング拠出

確定拠出年金を導入している会社で個人掛金を拠出している場合は天引きされます。会社が会社負担分と合わせて運用機関に支払います。

⑨団体保険

会社の団体保険に加入している場合は天引きされます。会社が社員分をまとめて保険会社に支払います。

⑩財形貯蓄

財形貯蓄している場合は天引きされます。会社が社員分をまとめて銀行に振込みます。

給与明細には多くの情報が詰まっています。見方を知っていれば勤務状況から残業手当なども計算できますし、自身が払っている税金や社会保険料がいくらなのか把握できます。

また給与明細の配信をご検討中であれば、ピー・シー・エー株式会社の『PCA Hub 給与明細』がおすすめです。

『PCA Hub 給与明細』は社内業務の効率化とペーパーレス化を実現する給与明細配信サービスです。従来のアナログの給与明細発行業務が、電子化により印刷・封入・発送の手間を削減、郵送費や資材費などの経費も削減できます。最大10年間分のデータを保存でき、セキュリティ面でも二段階認証での不正アクセス防止や、アクセスログの記録をしており、安心してご利用いただけます。

また、下記9種の給与書類の配信に対応しており、PCA給与シリーズとカンタンに連携できます。

『PCA Hub 給与明細』なら、『PCA給与シリーズ』と連携して、給与明細書等の給与関連書類や任意のファイルをクリック一つで共有することができ、作業時間がほぼゼロになります。また、印刷代や封筒代などの費用も100名の従業員で約33万円コストダウンすることが可能です。(PCA試算)

「紙の給与明細による業務の手間を減らしたい」「ペーパーレス化してテレワークしやすい環境を作りたい」という企業は、ぜひ給与明細の電子化を検討してみてはいかがでしょうか。