バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/02/10

電帳法・インボイス対応と経理業務の自動化で新しい働き方をかなえませんか?

世の中には、電子取引に対応できる様々なクラウドツールがありますが、この資料では、他の一般的なストレージツールでは対応できない部分について具体的な解説と経理業務がどのように楽になるかをご紹介。

インボイス制度が2023年10月1日からスタートします。

インボイス制度は税金のうち、消費税に関わるものです。消費税は個人・事業者問わず負担していますが、インボイス制度は主に事業者に適用されます。事業者は消費税を納税している「課税事業者」と、課税売上1,000万円以下で「消費税の納税義務者でなくなった旨の届出書」により納税義務がない「免税事業者」に大別されます。

インボイス制度は免税事業者に影響をあたえるといわれています。免税事業者はインボイスとよばれる適格請求書を交付する事業者(適格請求書発行事業者)として登録できないためです。

この記事ではインボイス制度の免税事業者と課税事業者の違いや、いつまでに登録すればよいかなどをわかりやすく解説します。

インボイス制度は消費税の適格請求書等保存方式のことで、2023年10月1日から始まる仕入税額控除の仕組みです。仕入税額控除を適用するには定められた項目を記載した「インボイス」とよばれる「適格請求書」の発行や保存が必要となります。

インボイス制度で仕入税額控除が認められる請求書に記載すべき項目は次の(1)~(6)です。適格請求書発行事業者が交付した請求書であっても定められた項目が記載されていなければ税額控除の適用外になります。

【適格請求書の記載要件】

インボイスの登録事業者になると自社が発行する請求書も、受け取る請求書も、(1)~(6)をみたした適格請求書になりますので注意しましょう。

また、インボイス発行事業者に登録すると、基準期間に課税売上高が 1,000 万円以下になっても免税事業者にはなりません。登録前に免税事業者であれば、課税事業者になるか否かの選択は任意ですが、登録後に免税事業者の条件に該当しても消費税及び地方消費税の申告義務は継続していますので注意しましょう。

インボイス制度開始前に適格請求書発行事業者になるには「適格請求書発行事業者届」を提出します。しかし、登録するには課税事業者であることが条件です。課税事業者とは消費税を納税している事業者です。

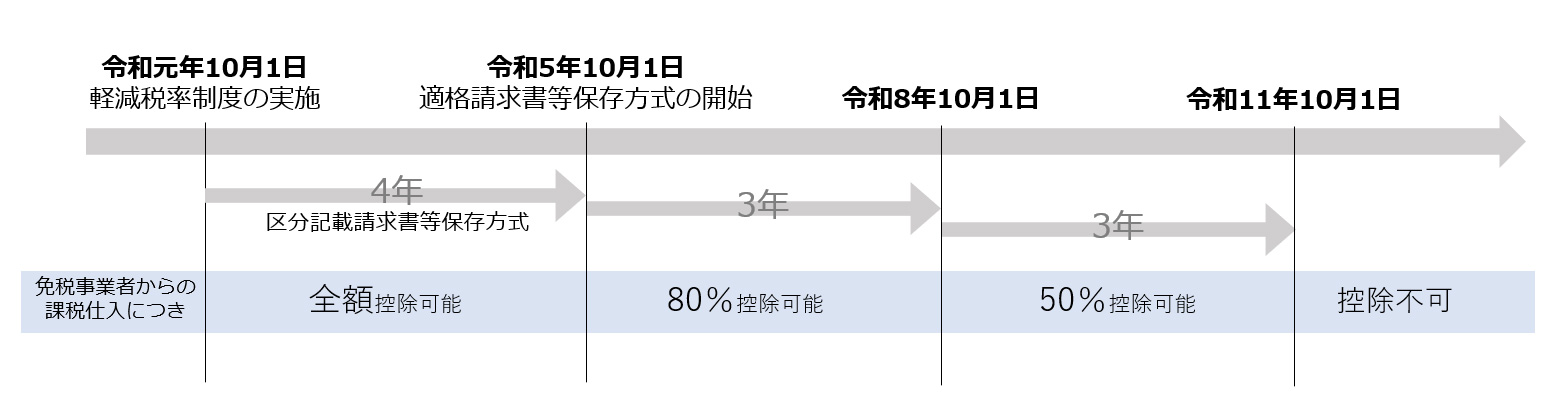

適格請求書等保存方式では、適格請求書発行事業者以外の消費者や免税事業者、登録を受けていない課税事業者からの課税仕入れを、仕入税額控除することはできませんが、インボイス制度の導入にあたり経過措置がとられています。

経過措置では適格請求書等保存方式の開始から一定期間は、適格請求書発行事業者以外からの課税仕入税額の一定割合を仕入税額控除できることになっています。それでもインボイス制度がスタートして6年たてば全額が控除対象外となります。

経過措置では3年ごとに控除可能な割合がかわりますので注意しましょう。

課税売上1,000万円以下の事業者は消費税の納付を免除されています。そういった事業者を免税事業者といいます。

免税事業者はインボイス制度で仕入税額控除が認められる適格請求書を交付できませんから、取引先にとってはその分の消費税を多く納税することになります。取引先にとってはマイナス要素となりますので、場合によっては取引の継続が難しくなるかもしれません。

適格請求書を交付できるようになるために課税事業者になれば、今まで益税として利益になっていた、売上に係る消費税と仕入れに係る消費税の差額を納税することになります。

どちらも、免税事業者にとっては厳しい選択ではないでしょうか。

2023年10月1日以降は免税事業者が適格請求書の要件を満たした請求書を交付しても仕入税額控除の対象にはなりません。

取引先との関係で売上1,000万円以下でも自主的に課税事業者となり消費税の申告・納付の義務を負うことを選択する場合もあるでしょう。検討する際には自社の取引環境を確認してみましょう。

中小企業庁のサイト「免税事業者との取引に関するQ&A(概要)」に免税事業者の取引への影響について述べたものがありますのでご紹介します。対応を検討する際の参考にしてください。

A:売上先が、以下のどちらかに該当する場合は、取引への影響は生じないと考えられます。

①売上先が消費者又は免税事業者である場合

②売上先の事業者が簡易課税制度を適用している場合

そのほか、消費税が非課税とされるサービス等を提供している事業者に対して、そのサービス等のために必要な物品を販売している場合なども、取引への影響は生じないと考えられます。

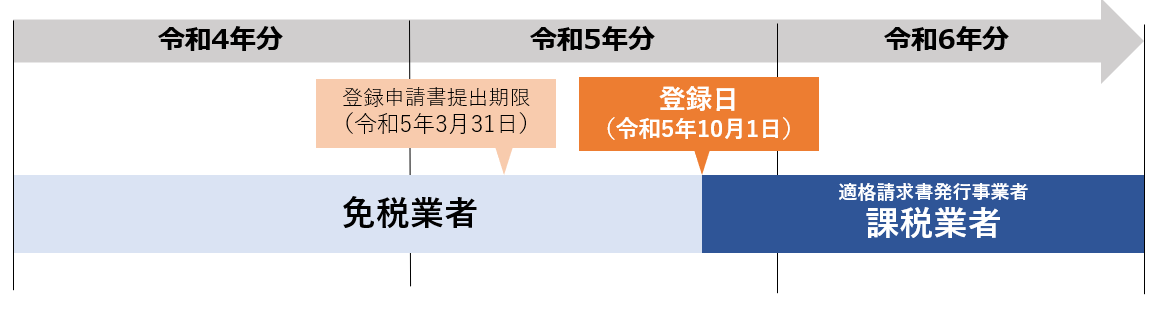

免税事業者がインボイス制度スタートと同時に登録を受けようとする場合は、2023年3月31日までに「適格請求書発行事業者登録申請書」を所轄の税務署長に提出する必要があります。この時に「消費税課税事業者選択届出書」の提出は不要です。

適格請求書発行事業者になるだけでなく、インボイス制度スタートと同時に「簡易課税制度」の適用を受けようとする場合は、2023年10月1日を含む課税期間の末日までに「消費税簡易課税制度選択届出書」を届出しなければなりません。

個人事業主の課税期間はその年ごとです。「消費税簡易課税制度選択届出書」の提出期限は2023年12月31日までとなりますので注意しましょう。

免税事業者が課税事業者になることを選択した場合、適格請求書発行事業者に登録した日から消費税の納税義務が発生します。

登録日が2023年10月1日なら課税期間の途中であっても、2023年10月1日からです。会計期間の途中からのため処理が煩雑になりますので、事前準備をして対応できるようにしておきましょう。

適格請求書発行事業者の登録を取り消すことは可能です。所轄の税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出すれば、届出した日の属する翌課税期間の初日に適格請求書発行事業者の登録の効力が失われます。

届出が課税期間の末日から起算して 30 日前の日から、その課税期間の末日までの間になってしまった場合は、翌課税期間からではなく、その提出があった日の属する課税期間の翌々課税期間の初日に登録の効力が失われます。

熟考の上、適格請求書発行事業者になったが、状況がかわり登録を取り消したくなることもあるでしょう。その際は余裕をもって届出を提出しましょう。

インボイス制度は免税事業者に影響を及ぼす制度だといわれています。

今まで、消費税を納付せず益税としていた事業者にとって、課税事業者となって納税するかどうかは大きな選択です。

免税事業者との取引に係る税額が仕入税額控除として認められなければ、適格請求書発行事業者との取引に影響がでることも予想されます。

免税事業者は自社の取引環境を考えて決断しましょう。また、登録の取り消しも可能なことも知っておきましょう。