バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/02/21

電帳法・インボイス対応と経理業務の自動化で新しい働き方をかなえませんか?

世の中には、電子取引に対応できる様々なクラウドツールがありますが、この資料では、他の一般的なストレージツールでは対応できない部分について具体的な解説と経理業務がどのように楽になるかをご紹介。

2023年10月からインボイス制度がはじまります。インボイス制度は消費税の仕入税額控除の仕組みのことです。

すでに消費税は8%の軽減税率と10%の税率があり、企業が消費税の申告をする際の算出は複雑です。それがインボイス制度でさらに複雑になりますから、消費税の正しい納付額を計算するために、経理担当者には仕入税額控除についての理解が必要です。

この記事では消費税の仕入税額控除の概要や要件、インボイス制度が始まると変更される点、税計算をするまえに理解しておくべき消費税の計算方法について、わかりやすく解説します。

消費税は売上に係る消費税から仕入れや経費に係る消費税を引いて納付額を算出します。計算する際の「仕入れや経費に係る消費税」を仕入税額といい、「仕入税額を引く」ことを「仕入税額控除」といいます。

計算式で確認してみると、

売上の消費税額(売上税額)-仕入や経費の消費税(仕入税額)=納付税額

この差し引く計算こそが「仕入税額控除」なのです。

仕入税額控除にはインボイスの保存が必要です。インボイスでなければ仕入税額控除することができません。

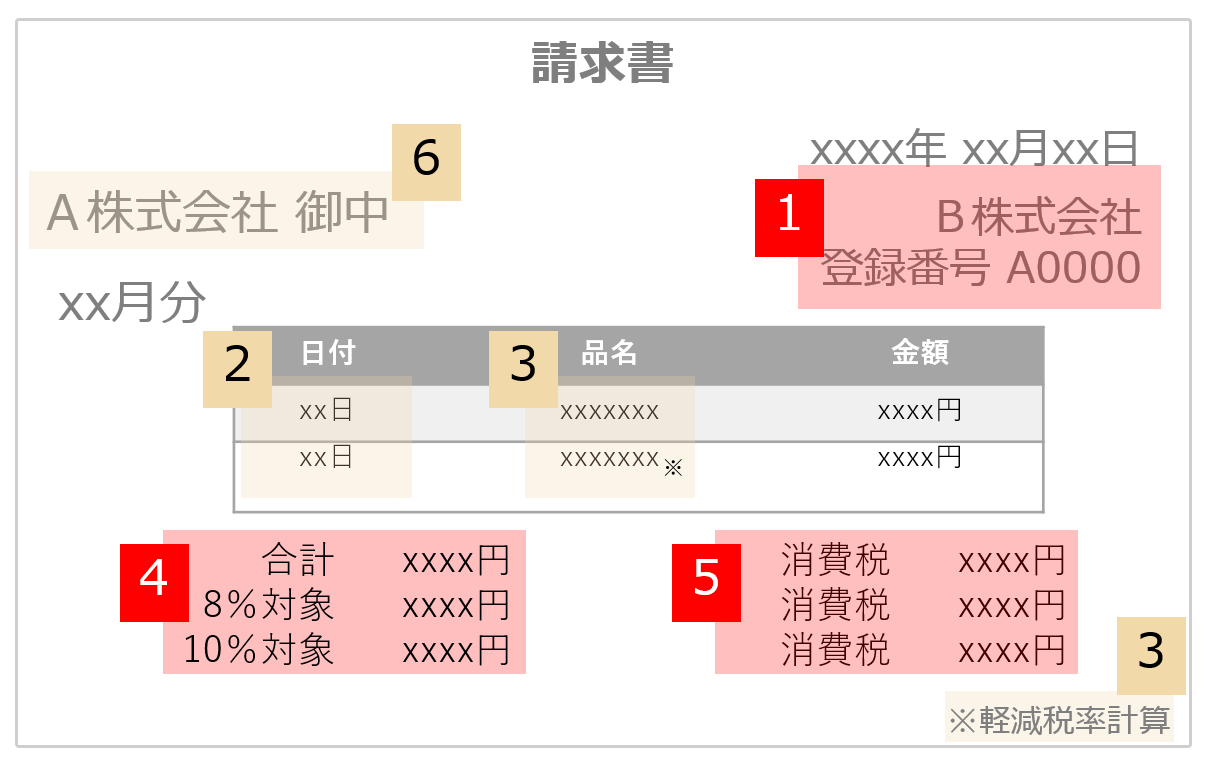

インボイスとは適格請求書のことです。適格請求書は適格請求書発行事業者から発行される(1)から(6)の要件をみたした請求書です。

適格請求書発行事業者が発行した請求書でも要件をみたさないものは適格請求書に該当せず、仕入税額控除の対象外ですので注意しましょう。

インボイスとして有効な書類の様式は「請求書」だけではありません。「仕入明細書」などの形で作成する書類も該当しますので覚えておきましょう。

消費税の仕組みの項では、わかりやすい例でご説明しましたが、実際の会社では多くの取引があり例のように単純ではありません。実務では課税取引もあれば非課税取引もあるからです。

一般課税の仕入税額控除の計算方法としては「個別対応方式」「一括比例配分方式」の2つの方法が認められています。それぞれの計算方法をみていきましょう。

個別対応方式はすべての仕入れに係る消費税額を課税・非課税・両方に共通するものに区分して計算する方法です。

仕入税額は(1)から(3)を個別に計算した後に合計して算出します。その額を売上税額から引いて納付税額を算出する方法です。

一括比例配分方式はすべての仕入れにかかる消費税額に課税売上割合をかけて仕入税額を計算する方法です。

売上税額から、すべての仕入れや経費を合計して消費税額を計算した結果に課税売上割合をかけたものを引いて納付税額を計算します。

「個別対応方式」と「一括比例配分方式」は任意で届出なしで選択できますが、「一括比例配分方式」を選択すると2年間は継続しなければなりませんので注意しましょう。

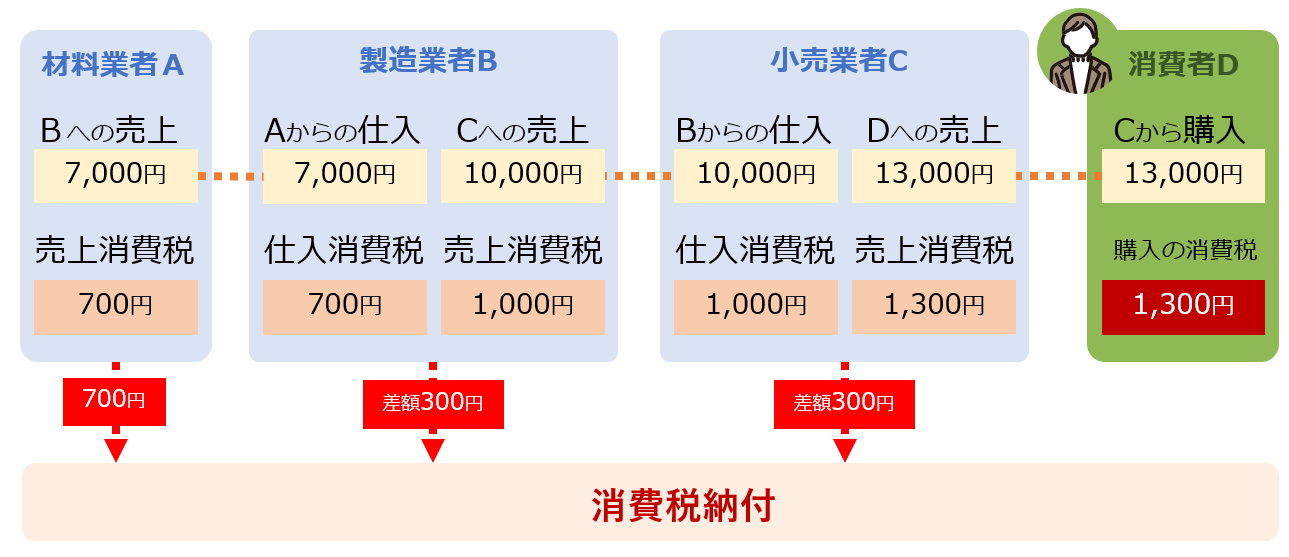

仕入税額控除を正しく理解するためには、消費税が売り買いの税額の差額を納めるという仕組みと計算方法を知らねばなりません。消費者が支払った消費税が、どのようなシステムで納税されるか確認しましょう。

例として、材料業者A→製造業者B→小売業者C→消費者Dのルートで、カバンを作り消費者Dが購入した場合に、消費者Dが支払った消費税がどのように計算され納付されるのかをみていきます。

便宜上、材料業者Aの仕入れはゼロと仮定して説明します。

消費税の納付額の合計を計算すると

(A:700円)+(B:300円)+(C:300円)=1,300円 となり、Dが購入の際に支払った消費税が全額納付されているのがわかります。

以上のように関係する会社がそれぞれ仕入税額控除をして消費税を納付することで、消費者が支払った消費税が納税されるのです。

消費税額を計算する際には、円未満の端数が発生します。2023年10月1日のインボイス開始後は売上税額及び仕入税額の計算は「積上げ計算」「割戻し計算」を選択することができます。

それぞれの計算方法は次のようになります。

積上げ計算:インボイスに記載のある消費税額等を積み上げて計算する方法

割戻し計算:適用税率ごとの取引総額を割り戻して計算する方法

売上税額に積上げ計算を選択した場合は、仕入税額は積上げ計算のみが適用できます。売上税額に割戻し計算を選択した場合は、仕入税額は積上げ計算、割戻し計算のいずれかを選択して適用できます。

インボイス開始後の売上税額及び仕入税額の計算

| 売上税額 | 仕入税額 |

|---|---|

|

積上げ計算 インボイスに記載した消費税額等の合計額に「78/100」を掛けて消費税額を算出する方法。(インボイス発行事業者のみ可) |

積上げ計算※ インボイスに記載された消費税額等の合計額に「78/100」を掛けて消費税額を算出する方法。 |

|

割戻し計算(原則) 税率ごとに区分して算出した課税標準額に、「7.8/100(軽減税率対象の場合は 6.24/100)」を掛けて計算する方法。 |

積上げ計算(原則)※ インボイスに記載された消費税額等の合計額に「78/100」を掛けて消費税額を算出する方法 |

|

割戻し計算 税率ごとに区分した課税仕入に係る支払対価の額の合計額に、「7.8/110(軽減税 率対象の場合は 6.24/108)」を掛けて計算する方法。 |

※仕入税額の積上げ計算の方法として、課税仕入の都度、課税仕入に係る支払対価の額に110 分の 10(軽減税率の対象となる場合は108分の8)を乗じて算出した金額(1円未満の端数が生じたときは、端数を切捨て又は四捨五入します。)を仮払消費税額等などとし、帳簿に記載(計上)している場合は、その金額の合計額に100分の78を掛けて算出する方法も認められます(帳簿積上げ計算)。

税額計算の方法は、売上税額・仕入税額ともに納付する消費税の算出に影響しますのでおさえておきましょう。

簡易課税制度とは、課税売上に係る消費税額に、業種ごとに定められた「みなし仕入率」をかけて仕入税額を算出する制度です。

みなし計算のため、実額による仕入税額の計算や課税仕入れ等に係る適格請求書等の保存が不要となり、売上税額が分かれば納付税額の計算が可能というメリットがあります。

事務処理負担を軽減できますが、みなし仕入税額より実際の仕入税額のほうが多い場合は納付税額が多くなります。選択する際は自社の仕入れの状況を考慮して検討したほうがよいでしょう。

簡易課税制度による消費税額の計算

消費税額 = 課税売上げに係る消費税額※(売上税額) - 課税仕入れ等に係る消費税額※(仕入税額)

課税仕入れ等に係る消費税額※(仕入税額)= 課税売上げに係る消費税額※(売上税額) x みなし仕入率

※ 消費税額は税率ごとに区分して計算する必要があります。

| 事業区分 | 該当する事業 | みなし仕入率 |

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業、農林漁業(飲食料品の譲渡に係る事業) | 80% |

| 第三種事業 | 農林漁業(飲食料品の譲渡に係る事業を除きます。)、鉱業、建設業、製造業(製造小売業を含みます。)、電気業、ガス業、熱供給業及び水道業 | 70% |

| 第四種事業 | 他の事業区分以外の事業(飲食店業等) | 60% |

| 第五種事業 | 運輸通信業、金融業及び保険業、サービス業(飲食店業に該当する事業を除きます。) | 50% |

| 第六種事業 | 不動産業 | 40% |

免税事業者とは前々年の課税売上高1,000万円以下の事業者で消費税の納付義務を負ってはいません。そのため、インボイス制度では、免税事業者との取引に係る消費税は仕入税額控除の対象外としています。

経過措置として、制度開始後6年間は請求書の保存などの要件をみたせば、仕入税額の一定割合を控除することができます。

控除できる割合は、2023年10月~2026年9月は80%、2026年10月~2029年9月は50%です。

免税業者のなかには、客先との取引継続のため、あえて課税業者となることを選択する事業者もいるかもしれません。取引先が免税事業者か否かは確認しておきましょう。

インボイス制度を円滑に導入するためには消費税の仕入税額控除の理解が必須です。経理部に所属し社内でインボイス制度の研修を担当する筆者ですが、研修では消費税の仕組みから説明を始めます。

仕入税額控除やインボイス制度での変更点の説明以前から始め、税額控除の対象外となる仕入先との今後の関係の検討や仕入先の登録番号の回収の必要性、受け取る請求書が適格請求書の要件をみたすかのチェックポイントの周知など対応することは山積みです。

研修後の各部門からの問い合わせも予想より多いのが実情です。周知には思いのほか時間がかかると感じています。できるだけ早く事前準備を進めましょう。