バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/09/14

会社は毎年12月に従業員の年末調整をします。年末調整とは、毎月概算で給与から源泉徴収している所得税が、各種控除を反映した正しい金額になるように調整する作業です。

控除のなかには扶養をしていることにより受けられる控除があります。控除は配偶者や扶養親族がいる場合に申告書を提出することで受けられます。

この記事では所得税の源泉徴収や年末調整の仕組みと扶養控除を受けるための令和4年の扶養控除申告書の書き方、令和5年の変更点を詳しく解説します。

所得税はその年の最初の給与が支払われる前日までに従業員から提出された扶養控除等申告書の内容で毎月の給与から所得税を計算して源泉徴収し、年末調整で申告された各種控除を反映して正しい当年の所得税との誤差を調整するシステムです。

年末調整で従業員が会社に提出する申告書には次の(1)~(6)があります。

この記事では「(4)扶養控除等申告書」について詳しくご説明します。

扶養控除等申告書は配偶者や親族を扶養している場合に、一定額を申告者の所得から控除して所得税を計算するために会社に提出する書類です。

実務では年末調整の申告時に当年の所得税の計算のために「当年の扶養控除申告書」の内容確認とあわせて「翌年の扶養控除等申告書」を新たに従業員から回収している会社が多いと思います。その後は内容変更が発生すれば扶養控除等申告書を修正もしくは再提出してもらいます。

複数の会社で給与計算の担当をしてきた筆者ですが、どの会社も同じような流れです。ただ、なかには「当年の扶養控除申告書」は申告内容が変更するたびに修正もしくは再提出するので年末調整時に再確認しない企業もあるかもしれません。

扶養控除等申告書には扶養の情報を記入します。扶養している親族の情報だけでなく、配偶者が源泉控除対象配偶者であれば配偶者の情報も記入します。控除額は所得の有無や年齢などにより決まります。

配偶者が源泉控除対象配偶者の場合の控除額は、申告者と配偶者の所得と年齢により下の図のようになっています。

令和4年分 配偶者控除の額

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 380,000円 | 480,000円 |

| 900万円超950万円以下 | 260,000円 | 320,000円 |

| 950万円超1,000万円以下 | 130,000円 | 160,000円 |

扶養控除は扶養親族の所得と年齢により下の図のような控除額となっています。

令和4年分 扶養控除※1等の額

| 控除の種類 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族 | 380,000円 | |

| 特定扶養親族※2 | 630,000円 | |

| 老人扶養親族※3 | 同居老親等以外の者 | 480,000円 |

| 同居老親等 | 580,000円 | |

※1 扶養親族のうち、その年12月31日現在の年齢が16歳以上の方

※2 控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の方

※3 控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の方

扶養控除等申告書の詳しい書き方をみていきましょう。記入方法とあわせて対象となる要件も詳しくご説明します。

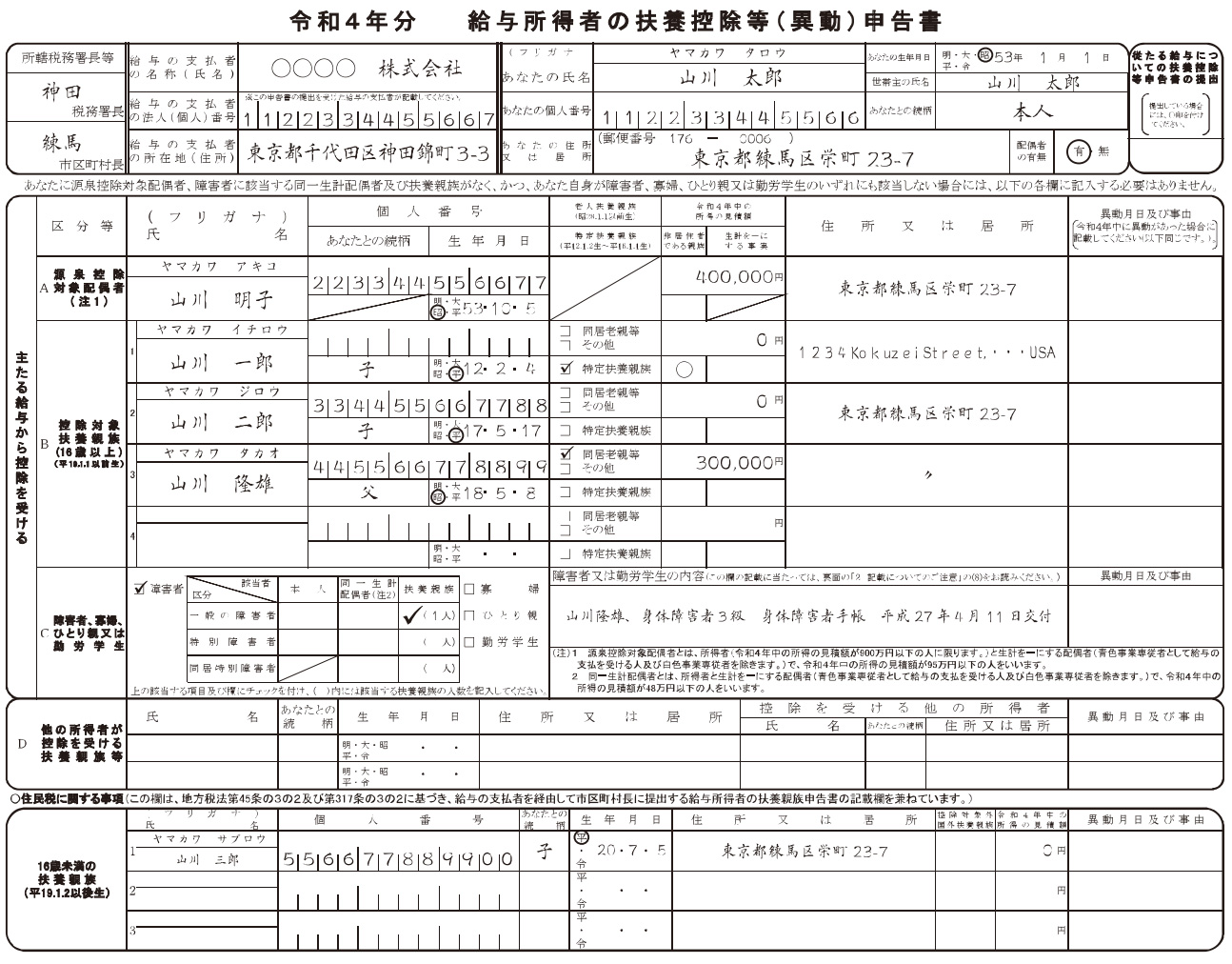

申告書の上部には所轄税務署や給与の支払者の情報、申告書の氏名・住所などを記入します。

① 所轄税務署の情報は給与の支払者の所在地等の所轄税務署です。申告者の居住地ではありませんので注意しましょう。会社側でまとめて記入している場合もあります

② 給与の支払者の法人番号は会社が記入します。社名や所在地も会社側でまとめて記入している場合もあります。

③ 申告者の情報を記入します。個人番号はマイナンバーです。一定条件で記載が不要な場合がありますし、マイナンバーはマル秘扱いで会社により管理方法がさまざまですので記入するか否かは会社に確認しましょう。

④ 本業以外に副業先に「従たる給与についての扶養控除申告書」を提出している場合に○をつけます。

以前は扶養控除申告書に申告者が押印する必要がありましたが、令和3年4月1日より押印義務が廃止され押印の省略が可能となっています。

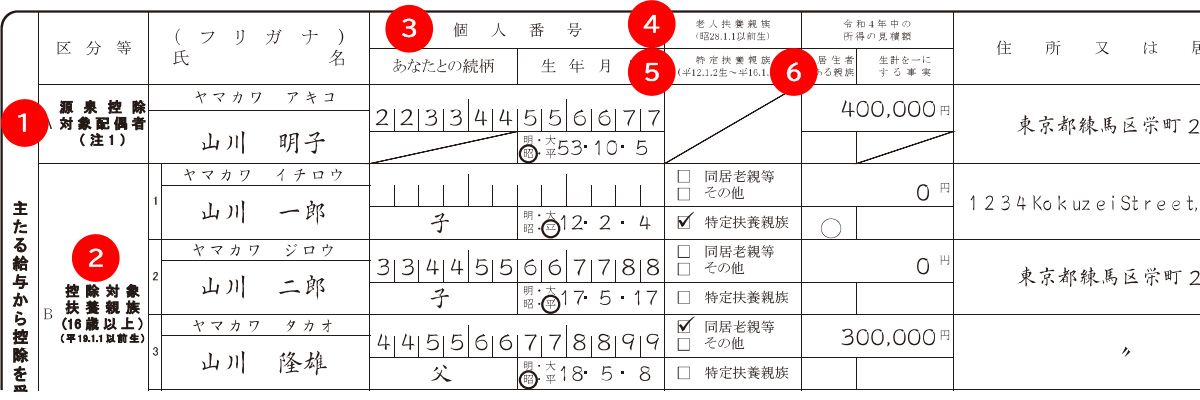

申告書の中段には上から源泉控除対象配偶者、控除対象扶養親族を記入します。

① 源泉控除対象配偶者

申告者のその年の合計所得の見積額が900万円以下の場合は源泉控除対象配偶者を記入します。対象者となるのは申告者と生計を一にし、青色もしくは白色事業専従者に該当しない、合計所得見積額が95万以下の配偶者です。

② 控除対象扶養親族

申告者と生計を一にする16歳以上(平成19年1月1日以前生まれ)で青色もしくは白色事業専従者に該当しない、合計所得見積額が48万以下の扶養親族を記入します。里子や養護老人も対象です。

③ 個人番号

マイナンバーを記入しますが、一定の条件がそろえば記入不要ですので会社に確認しましょう。

④ 控除対象扶養親族

70歳以上(昭和28年1月1日以前生まれ)で申告者もしくは配偶者の直系尊属でどちらかと同居していれば「同居老親等」に該当します。それ以外の親族は「その他」にチェックします。

⑤ 特定扶養親族

控除対象扶養親族の年齢が19歳以上23歳未満(平成12年1月2日から平成16年1月1日生まれ)の場合にチェックします。

⑥ 非居住者である親族

上記の①源泉控除対象配偶者、②控除対象扶養親族が国内に住所を有しない場合や1年以降国内に居住していない場合に○をつけます。○をつけた場合は該当者との親族関係書類を申告書に添付が必要となります。

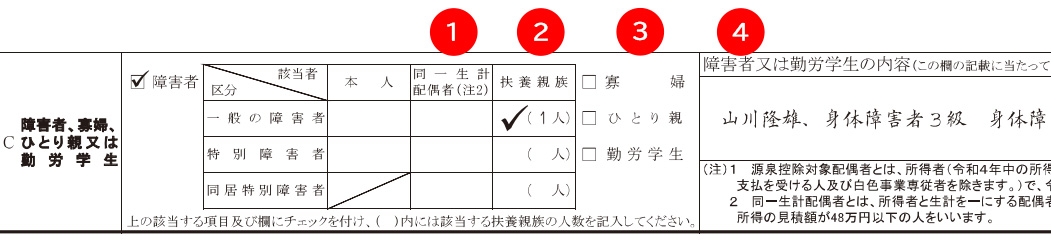

申告書の中段の下部は障がい者、寡婦、ひとり親または勤労学生に該当すれば記入する部分です。申告者本人が障がい者の場合も本人欄への記入が必要です。

① 同一生計配偶者

生計を一にする合計所得の見積額が48万以下の配偶者が一般の障害者もしくは特別障がい者、同居特別障がい者の場合は該当する欄にチェックします。青色事業専従者や白色事業専従者は対象外です。

② 扶養親族

一般の障がい者もしくは特別障がい者、同居特別障がい者の場合は該当する欄にチェックします。控除対象扶養親族とは基準がちがうため、16歳未満の扶養親族(平成19年1月2日以後生まれ)も対象となりますので注意しましょう。

③ 寡婦・ひとり親・勤労学生

申告者が、寡婦・ひとり親・勤労学生に該当する場合は該当する欄にチェックします。

④ 障がい者または勤労学生

障がい者または勤労学生にチェックをした場合は、該当する事実や対象となる人の氏名を記入します。障がい者であれば手帳の種類・交付年月日・障害等級を事実として記入します。

申告書の下部は住民税に関する事項を記入します。

① 16歳未満の扶養親族

16歳未満の扶養親族(平成19年1月2日以降生まれ)の扶養親族を記入します。

② 控除対象外国外扶養親族

記入した扶養親族が国内に住所を有しない場合に〇をつけます。

以上のように細かな要件により記入すべき内容がことなりますので注意しましょう。

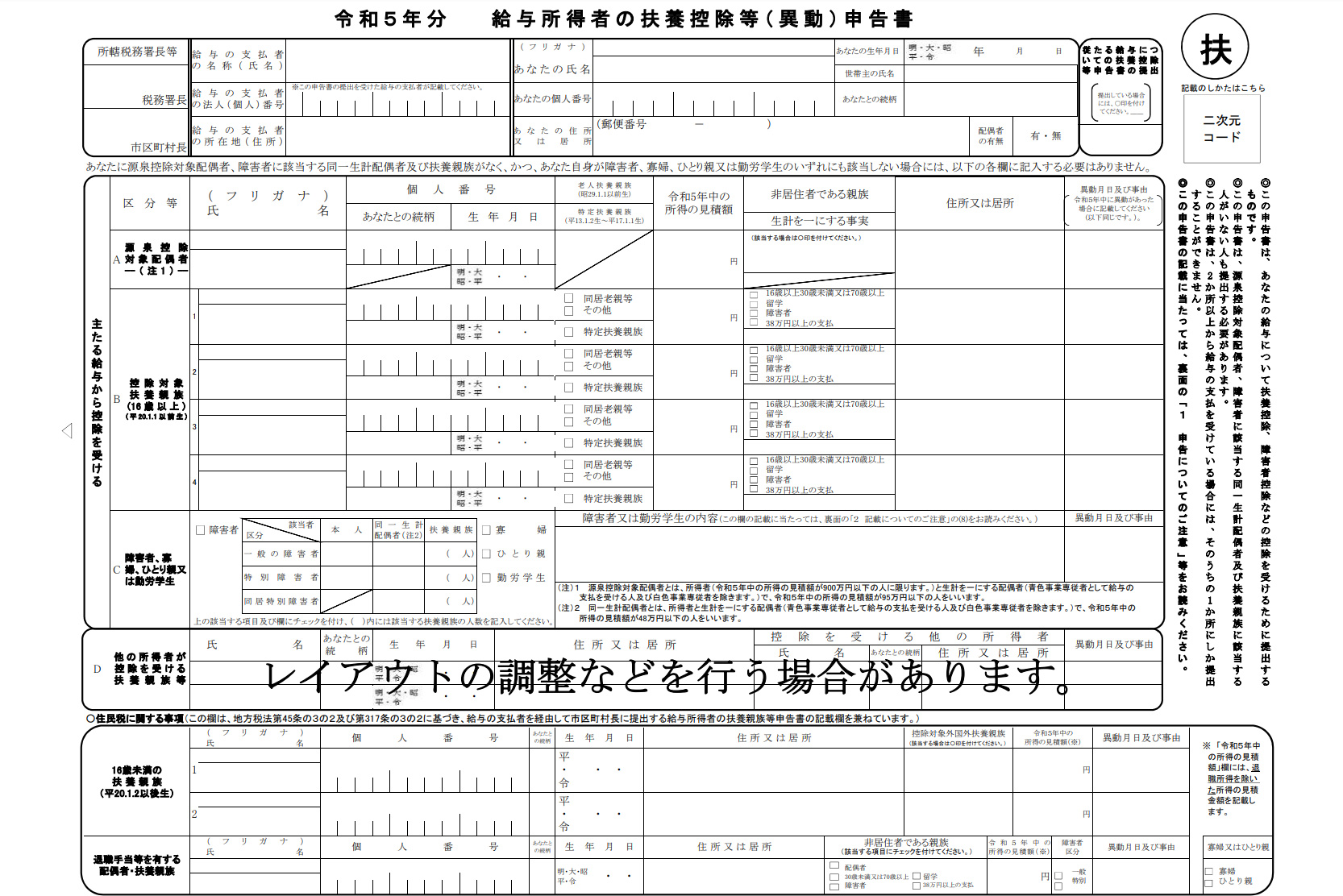

令和5年については税制改正等に伴い扶養控除等申告書の内容が変更する予定です。主な事項は(1)~(4)です。

(1) 所得税法の改正(国外居住親族に係る扶養控除の見直し)に伴い、「控除対象扶養親族」区分のうち「非居住者である親族」欄を修正

(2) 地方税法の改正(国外居住親族に係る扶養控除の見直し)により、「住民税に関する事項」の「16歳未満の扶養親族」欄にある「控除対象外国外扶養親族」欄を修正

(3) 新たに「退職手当等を有する配偶者・扶養親族」欄を設け、「退職手当等を有する配偶者・扶養親族」に該当する人の「氏名」等の各項目を追加

(4)「寡婦又はひとり親」欄を追加しました。

2022年9月現在は下の様式が国税庁サイトにアップされています。

年末調整は正しい所得税を計算するために重要なものです。なかでも扶養控除申告書は細かな要件や記入ルールがあり、わかりづらいため記入に手間取る人もいるようです。

税制改正のたびに様式が変わっていくため、昨年の控えを参考に記入しようとしても難しいことも原因でしょう。

誤った内容で税計算すると翌年に税務署から是正通知が届くこともあります。変更点をふまえて間違いのないように処理しましょう。