バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/06/07

テレワークを導入・活用する企業が増加する中、経理業務に関しては「テレワークが難しい」として出社を余儀なくされるケースが多く見られます。業務の効率化や人材確保、ライフワークバランスの充実などさまざまな利点のあるテレワークですが、経理業務のテレワーク化を阻んでいる原因とは一体何なのでしょうか。

本記事では、経理業務のテレワーク化が難しいとされている理由や、経理部門社員が在宅勤務を実現するためのステップを解説します。

株式会社ROBOT PAYMENT (ロボットペイメント)が2021年5月14日~5月17日に実施したアンケート調査では、コロナ禍であっても56.6%の経理社員が「在宅勤務を希望しても全くできない」と回答。

この結果には、経理特有の「紙やハンコをベースとした『アナログ業務』が発生しやすい」という背景があると考えられます。

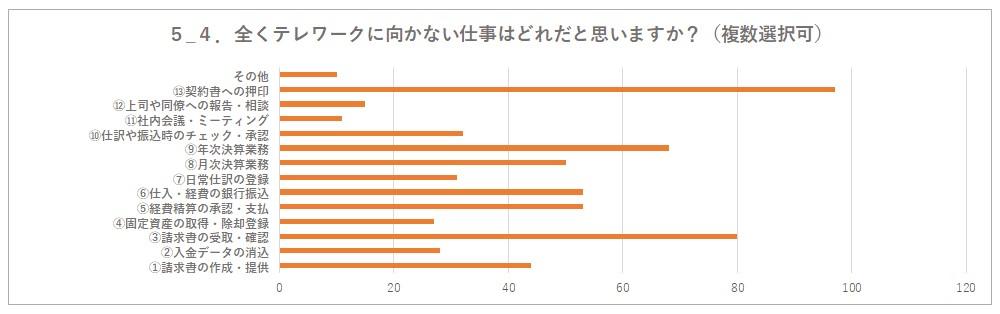

2020年8月、ピー・シー・エー株式会社ではPCAソフトユーザー・メールマガジン登録者を対象としたアンケートを実施しました。

「全くテレワークに向かない仕事」を問う項目では、「契約書への押印」「請求書の受取・確認」「年次決算業務」といった経理関連業務について、テレワークに向いていないと回答する方が多く見られました。

そのほか、PCAのアンケートでは「仕入れ・経費の銀行振り込み」「経費精算の承認・支払」「請求書の作成や提供」などの業務についても、半数以上のビジネスパーソンがテレワーク向きではないと回答しています。

この結果は書類の作成や処理に対し、「紙ベース・ハンコありきのアナログなやり取りが未だに多い」という現状を反映しているといえます。自社が電子データでの送受信に対応していても、取引先が対応していなければ郵送での受け取り・FAXでの受信が必要です。その結果、どうしても出社での対応が求められてしまうのです。

請求書などの証憑書類を紙ベースで管理している場合、作成後に「上長の承認」「郵送による発送」などのアナログ作業があるため、出社が必要になるケースが多々あります。

また経費精算に必要な領収書に関しても、紙で管理する習慣が根強く残っている企業は決して少なくありません。

中小企業においては、入出金の管理や支払い確認で銀行へ行かなくてはならないケースも未だ多く耳にします。

経理業務をテレワーク化すると、さまざまなメリットが得られます。

特に近年注目されているメリットが「事業継続への活用」です。テレワークを導入・運用することで、感染症や自然災害などの緊急事態においても事業を継続できます。資産の損害を最小限にし、早期復旧が可能となる点は事業継続を目指すうえで大きな利点だといえるでしょう。

経理のテレワーク化を目指すうえで重要なのが、請求書や領収書、契約書、伝票などの証憑書類をデジタル管理することです。近年では請求書の作成・受領や経費計算、各種明細・伝票の電子発行ができるサービスも充実しています。

取引先が紙ベースでのやり取りをしている場合は、証憑の送付・受領の電子化について協力を仰ぐ必要があります。しかし紙でのアナログ方式から電子データでの管理へとシフトすることで、テレワーク化が実現しやすくなるでしょう。

ここでは、経理業務のテレワーク化を進めるために必要なステップをご紹介します。

請求書の作成・送付業務では、郵送からPDFなどのデジタルデータでのメール送付へとシフトすることで、請求書の印刷・押印や郵送の手間がなくなります。

そもそも請求書への押印は法的効力があるわけではないため、取引先に了承を得られれば省略が可能です。取引先から押印を求められた場合は、電子印鑑を活用すると良いでしょう。

なお、請求書サービスには紙での発行から郵送までをワンストップで利用できるものもあります。取引先に応じてこうしたサービスを活用するのも手です。

証憑書類の受領において紙・デジタルの両方が混在している場合は、紙の証憑をスキャナーで読み込み、デジタルデータとして管理する方法もあります。紙からデジタル管理へ切り替える過渡期に有効な方法ですが、管理のしやすさから見ると、最終的には完全デジタル化することが望ましいでしょう。

なお受領した証憑を電子データとして保管したい場合は、電子帳簿保存法の適用を受ける必要があります。

電子データによる受領・請求書保存の要件

上記のいずれかの条件を満たしていれば、受領後の出力が必要なく、そのまま電子データとして保存可能です。

同制度では、受領者側がデータ改変のできないシステムを利用していれば、タイムスタンプの付与を省略可能としています。

自宅等での経理テレワークを実現する際に必須なのが、クラウド会計システムです。

クラウド会計システムは、インターネットを利用した会計ツールです。インターネット上のサーバーへデータを保存する仕組みのため、自宅など社外からでもシステムへアクセスができるのが利点となっています。

クラウド会計システムを基軸として、入出金の管理や経費精算、伝票作成・請求書発行など経理業務に必要な他の機能を提供しているクラウドサービスを活用することで経理担当者のテレワークが実現可能になります。

クラウド会計システムを導入する際は、データ管理をしやすくするためにも、電子帳簿保存法に対応している会計システムを導入しましょう。

取引先が請求書等の証憑を紙でやりとりしている場合は、FAXを活用すると便利です。紙ベースでのやりとりではあるものの、郵送よりも早く連絡が取れる利点があります。

FAXはPCから送信することもできるほか、近年はFAXの受信データをPDF保存できる機能が備わった機器もリリースされています。経理業務のテレワーク化を進める手段のひとつとして、FAXの活用を検討してみましょう。

経理業務をテレワーク化したとき、人間関係が希薄になりやすく、コミュニケーションの齟齬が生まれやすいと懸念する企業も多いのではないでしょうか。そのような場合は「会社に出勤しているときと同じような環境」を整え、コミュニケーションを取りやすくする対策が有効です。

テレワーク化の折にはグループウェア(組織の業務を一元管理・共有できる基幹システム)のほか、Web会議ツール、チャットツールを導入するとよいでしょう。また自宅等から会社のPCへアクセスできるよう、リモートアクセスツールも必要となります。自社に合うツール選定を行いましょう。

テレワーク化が懸念される理由として、「人的な事故」「情報漏洩」などのリスクを挙げる企業も多いかと思います。自社を離れての作業となる以上、データ改ざんや経理上の機密情報の漏洩などのリスクが心配になるのは無理もありません。

こうした不安を払拭し、安全にテレワークを運用するには、まずセキュリティに関するガイドラインの策定・周知徹底を行うのが基本です。

そのうえで管理システムへのアクセス権限の設定・管理や暗号化、受領書類の改ざんができないシステムを選ぶ……といった「技術面での対策」を行います。さらには、書類(紙・データ)の管理や、のぞき見による情報漏洩の防止といった「技術面・物理面での対策」を講じるとよいでしょう。

経理をテレワーク化することは「社員の健康・安全を確保する」という観点から見ても有効な手段です。テレワーク化が実現すれば採用の幅も広がり、企業にとっては働き手の確保がしやすく、社員にとっては場所を問わずスキルを活かして働けるメリットが得られます。

また良好なライフワークバランスを実現する択として「テレワーク」があるかどうかで、既存社員の人材流出・離職率が左右される可能性もあるでしょう。

経理のデジタル化が進みつつある中、長期的に見ても「アナログ経理」を続けることは非効率的です。クラウドサービス等の「デジタルツール」を駆使し、経理のテレワーク化を検討してみてはいかがでしょうか。