バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/10/05

印紙税の基本をマスターする

文書を作成した際には印紙の有無、金額が問題となります。印紙税の基本や誤解が生じやすい点について易しく解説します

経理担当者であれば収入印紙が貼り付けられている文書を目にすることがあるでしょう。手形を発行したり、領収書を切る担当として日常的に収入印紙を使うこともあるかもしれません。

この記事では収入印紙について、なぜ必要なのか、貼らなければならない文書や貼り付する金額の判断基準、注意点から購入方法や誤って貼り付けした場合の処理まで詳しく解説します。

収入印紙とは印紙税法で定められた文書に課税される印紙税を納付する際に使用するものです。収入印紙を省略して「印紙」とよばれることもあります。

収入印紙は課税文書の種類と記載金額により貼り付ける金額が異なります。

文書を作成した際に、契約書、受取書、証書、通帳などのうち課税事項を称する文書でない場合は不課税文書になります。それ以外の文書で、非課税文書に該当しない場合に、課税文書になります。

実務では課税文書に収入印紙を貼り付けて消印することで印紙税を納めます。事務担当者であれば、契約書や領収書などに貼り付けた経験があるのではないでしょうか。

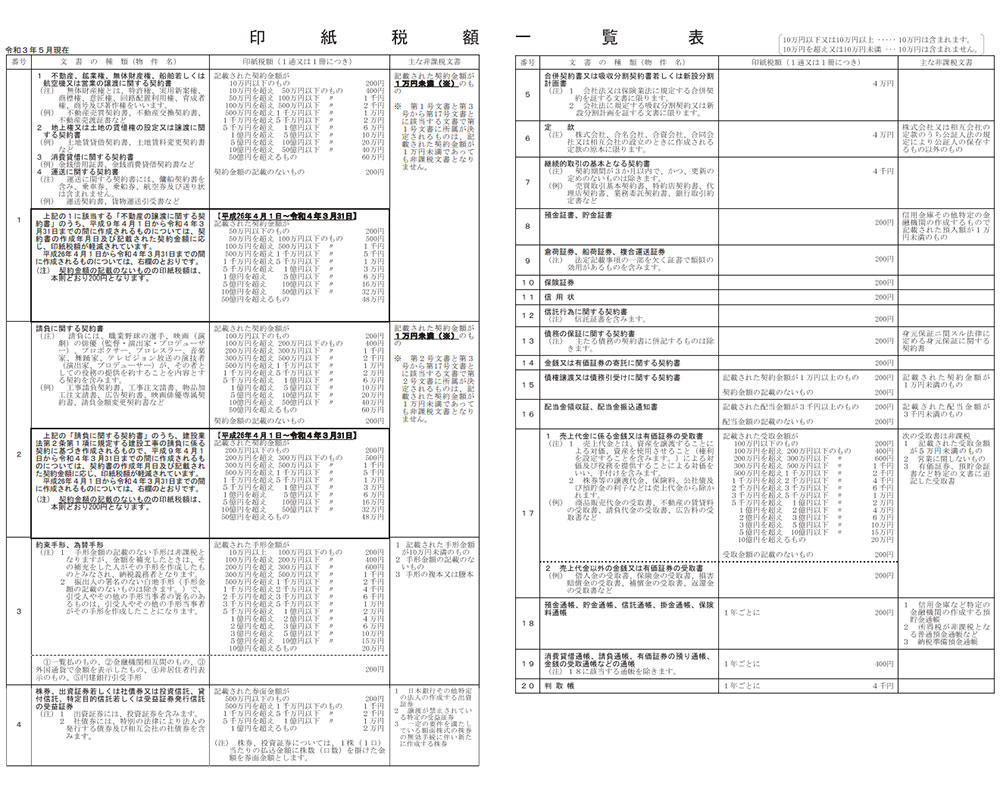

収入印紙が必要な課税文書は通常経理担当者が目にする手形や領収書、契約書以外にもあります。文書の種類ごとに1号から20号まで該当する文書が細かく定められていますので確認しておきましょう。

文書番号と代表的な文書の種類

文書番号により同じ記載金額でも貼り付ける収入印紙の金額が異なります。貼り付ける印紙税額はこちらの国税庁の「印紙税額一覧」に詳しく記載されています。

参考:国税庁|印紙税額一覧

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/08.pdf

該当する文書の中で1号文書に該当する「不動産譲渡契約書」と2号文書に該当する「建設工事請負契約書」は、平成9年から始まった軽減措置があり、令和4年3月31日契約分まで貼り付ける収入印紙の金額が軽減されていますので注意しましょう。

収入印紙を貼るときの注意点を確認しておきましょう。

例えば注文請書と手形の領収書では文書番号がちがいます。600万円と記載されていても、

2号文書の注文請書は1万円の収入印紙が必要ですが、17号文書の領収書は2千円の収入印紙が必要です。

もう少し細かくいうと、注文請書でも建設工事の請負であれば軽減税率で注文請書に貼る収入印紙は5千円です。貼り付ける文書の種類により収入印紙の金額を確認するようにしましょう。

例えば請負契約書で「契約金額1,050万円」とだけ記載されていれば2万円の収入印紙を貼り付けますが、「契約金額1,050万円(消費税10%含む)」「契約金額1,050万円(税込み)」などと記載されていれば1万円の収入印紙を貼り付ければよいのです。これは領収書も同じです。

例えば請負の注文書で作業が中止となり注文額がマイナス10万であれば200円の収入印紙が必要です。マイナスだから収入印紙が不要なわけではありませんので注意しましょう。

相殺の場合は領収書に「相殺」と明記する必要がありますので注意しましょう。相殺と記載されていないと収入印紙が必要となってしまいます。

手形金額と合算で領収書を発行する場合は明細に「手形○○円、相殺○○円」と記載し、手形金額にみあった収入印紙を貼り付ければ問題ありません。

相殺の場合は領収書に「相殺」と明記する必要がありますので注意しましょう。相殺と記載されていないと収入印紙が必要となってしまいます。

手形金額と合算で領収書を発行する場合は明細に「手形○○円、相殺○○円」と記載し、手形金額にみあった収入印紙を貼り付ければ問題ありません。

これらは知っていれば余分な収入印紙を貼り付けることがないので覚えておくとよいでしょう。

収入印紙を貼っていない書類は有効なのかと疑問を持つこともあると思いますが、収入印紙を貼っていない課税文書であっても有効です。例えば契約書であれば双方の契約印があれば契約は成立していると認識します。

仮に契約書など2通作成し双方で収入印紙を貼る場合や注文請書に相手方が収入印紙を貼ってこなくても契約は有効です。

収入印紙を貼っていないのは印紙税という税金を納めていないだけで契約行為とは切り離して考えるためです。

収入印紙を貼っていない課税文書は印紙税を納めていません。そのため税務調査などで発覚すれば過怠税が課されます。

過怠税は本来納める印紙税の2倍の金額です。実際は本来納める印紙税と過怠税をあわせて徴収されますので、1万円の収入印紙を貼っていなかった場合、1万円の収入印紙を課税文書に貼り付け、かつ2万円の過怠税を徴収されるため合計で3万円となります。

税務調査前に収入印紙の貼り忘れに気づき自主的に申し出た場合は過怠税が1.1倍で済みます。

また、収入印紙は消印して初めて印紙税を納付したことになりますので注意が必要です。

例えば注文書を発行して、取引先が注文請書に収入印紙を貼ってこなかったり、消印していなければ過怠税を課されるのは取引先で自社ではありませんので覚えておくとよいでしょう。

収入印紙は郵便局やコンビニエンスストア、法務局などで購入することができます。

これらの場所で購入した収入印紙は非課税となります。

収入印紙を非課税で販売できるのは消費税法で認められている郵便切手類販売所だけですので、金券ショップで収入印紙を購入した時は課税となります。処理には注意しましょう。

収入印紙の金額を間違えたり、契約金額が変更になることもあるでしょう。そういった場合は文書を作成した日から5年以内であれば印紙税の還付や充当を受けることができます。

手続きには「印紙税過誤納確認申請充当請求書」を使います。証拠書類と併せて税務署に届出すれば指定の口座に振り込まれます。

収入印紙は有価物として在庫管理が必要です。経理担当者であれば決算で在庫を確認して、決算仕訳で当期の費用を調整したこともあるのではないでしょうか。

そういった煩雑さを回避するために、収入印紙を利用せず「納付印」を押して印紙税を納付する方法があります。

納付印は事前に「印紙税納付計器設置承認申請書」で申請して設置承認を得て、使用した分の印紙税を納付します。

収入印紙は経理の日常業務にはかかせないものです。税金であると認識していないこともあるかもしれませんが、正しい処理をしていないと税務調査で指摘されます。文書の種類と金額だけでなく、時事的な軽減税率の情報もおさえておきましょう。