バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/03/09

賃金台帳は会社に備え付けなければならない法定書類です。正社員だけでなく短時間労働を含む常時労働者が記載対象です。

この賃金台帳は基準監督署の調査だけでなく年金事務所などの調査でも必要となります。作成していないと、調査で過去2年分の全労働者分などと指定された場合の対応が困難になります。

この記事では賃金台帳の基本と書き方を詳しく解説します。

賃金台帳は労働基準法第108条法定で定められている法定書類で必ず作成しなければならないものです。

賃金台帳は労働者名簿・出勤簿とあわせて「法定三帳簿」とよばれ、労働者を雇用する事業主が必ず整えておかなければならない重要な帳簿です。

法定三帳簿は簡単にいうと次のような特徴があります。

これらは会社の労務管理において非常に重要になります。

賃金台帳に似たものに給与明細があります。賃金台帳は給与明細で代用できるのでないかと思われるかもしれませんが、賃金台帳は支給額や控除額が記載されていればよいわけではありません。

労務管理上、細かな残業時間や休日労働時間などの記載が必要となります。そのため、賃金台帳を給与明細で代用することは困難です。しかし記載項目が要件をみたせば給与明細で代用できることもありますので、まずは自社の様式を確認してみるとよいでしょう。

賃金台帳には「絶対記載事項」とよばれる必ず記載しなければならない項目があります。この項目をみたしていない賃金台帳は法定書類として不備となりますので注意しましょう。

賃金台帳は絶対記載事項が記載されていれば手書きでもエクセルで作成しても問題ありません。市販の給与計算ソフトや勤怠管理ソフトには様式が設定されているものもあり、その帳票フォームを利用することも可能です。

自社で手書きやエクセルで作成する場合は様式をイメージしにくいこともあると思います。そういった場合の参考に厚生労働省が賃金台帳の様式を掲げています。「常時労働者」と「日々雇い入れられる者」のそれぞれに様式がありますので参考にするとよいのではないでしょうか。

常時労働者の賃金台帳の様式をダウンロードはこちらのサイトからできます。

https://www.mhlw.go.jp/bunya/roudoukijun/roudoujouken01/pdf/d.pdf

日々雇い入れられる者用の賃金台帳の様式のダウンロードはこちらできます。

https://www.mhlw.go.jp/bunya/roudoukijun/roudoujouken01/pdf/e.pdf

賃金台帳を作成する対象者は正社員やパート、アルバイトに関係なく賃金を支払った者です。これらの常時労働者以外に日々雇い入れられる者に賃金を支払った場合も賃金台帳を作成しなければなりません。

正社員やパート、アルバイトなどの常時労働者と日々雇い入れられる者では様式がちがいますので注意しましょう。

また、労働者ではありませんが社長や取締役などの役員へ払った報酬も台帳を作成しなければなりません。役員は残業や休日出勤など労働時間の管理の対象外ですが、支払っている報酬により健康保険や厚生年金の標準報酬月額が決定されるためです。

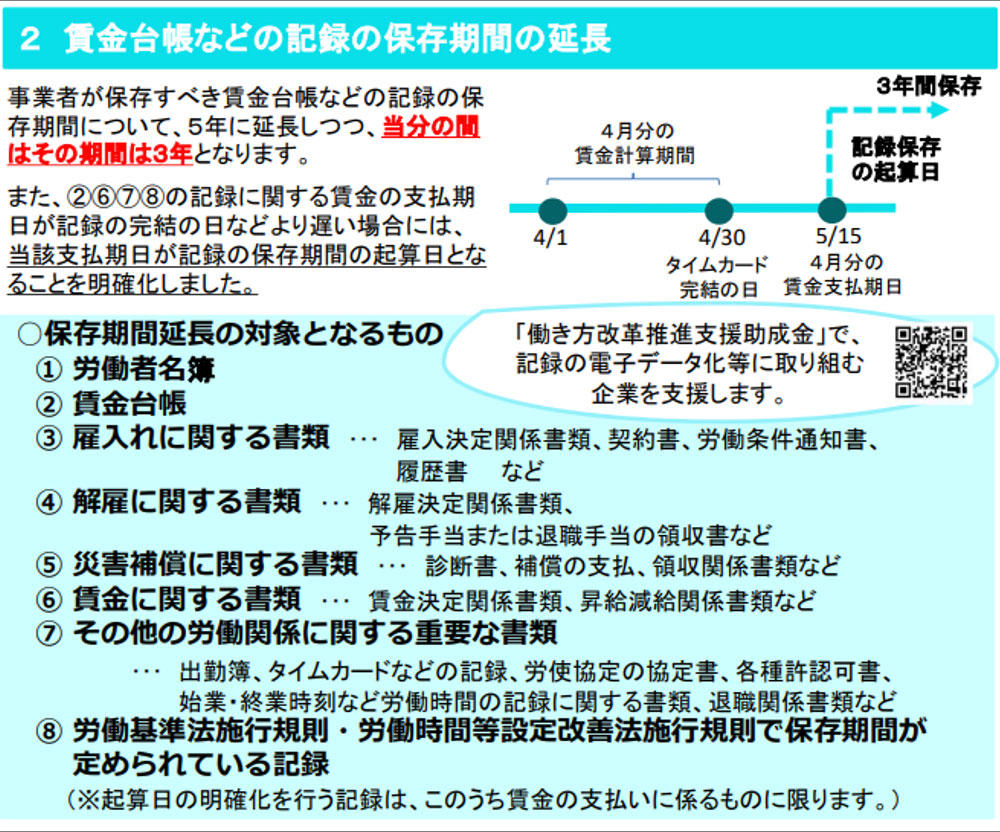

賃金台帳の保存期間と罰則について確認しておきましょう。2020年4月より民法改正で未払賃金の請求期間が3年から5年に延びています。

現在は経過措置の期間中で3年保存ですので注意しましょう。延長のスタートは4月勤怠に対応する期間の賃金からです。通常は賃金台帳を「最後の記入をした日」を起算日としますのであわせて覚えておきましょう。

引用:厚生労働省|未払賃金が請求できる期間などが延長されますリーフレット

https://www.mhlw.go.jp/content/000617974.pdf

賃金台帳は労働基準法で作成が義務付けられている法定書類です。給与明細と記載内容が重複している項目もありますが、給与明細よりも記載する事項も細かく決まっていますので実務的に代用するのは難しいことが多いです。

記載事項にモレがあると、せっかく作成しても不備となりますので注意しましょう。