バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/11/17

フリーランスの経理部長が答える!経理のお悩み相談室

さまざまな会社を見てきた「フリーランスの経理部長」が、日常的によくある経理社員のお悩みについて相談を解決

請求書には多くの項目を記載します。記載事項はどのように定められているかご存知でしょうか。会計ソフトを使用している会社では印刷ボタンを押せば自動で印字されることもあり気にされていないかもしれませんが、請求書の書き方にはルールがあります。

数字の書き方やカンマの打ち方など基本的なことは帳簿付と同じルールですが、法改正により記載すべき事項が変わりますので覚えておきましょう。

直近では2019年10月1日から請求書に記載する事項が追加されました。軽減税率導入に伴った変更です。軽減税率対象品目を扱っていない会社も無関係ではありません。区分経理が必要になり、税区分の記載や記帳に対応しなければならないからです。

この記事では請求書を作成する時の注意点ついて詳しく解説します。

請求書は債務をもつ相手先に債務内容を通知する重要な書類です。簡単にいえば、支払い義務を負う相手に支払うべき内容を通知するものです。受け取った相手は、請求書をもとに支払いを行います。

請求する側の債権には時効があります。2020年の法改正で消滅時効制度が変わり、権利を行使できる時(客観的起算点)から10年が経過した場合に加えて、債権者が権利を行使することができることを知った時(主観的起算点)から5年が経過した場合に時効が成立することになりました。請求書の発行は権利を行使したことになり時効が更新されます。そういった意味でも請求書は重要な書類です。

2019年10月1日から軽減税率制度が導入されたと同時に区分記載請求書等保存様式がスタートしました。区分経理が必要となり、請求書に記載する事項が追加されました。区分記載請求書等保存様式と請求書の記載事項について確認しましょう。

区分記載請求書等保存様式は税区分を明記した帳簿の作成と、請求書の保存をしていないと消費税の申告で仕入税額控除が受けられない制度のことです。

消費税は売上に係る消費税と仕入れに係る消費税の差額を納付しますが、税区分を明記していない請求書は仕入税額控除の対象となりません。区分経理では請求書をもとに税区分がわかるように記帳します。そのため、区分記載されていない請求書は取引先から訂正を求められる場合がありますので注意が必要です。

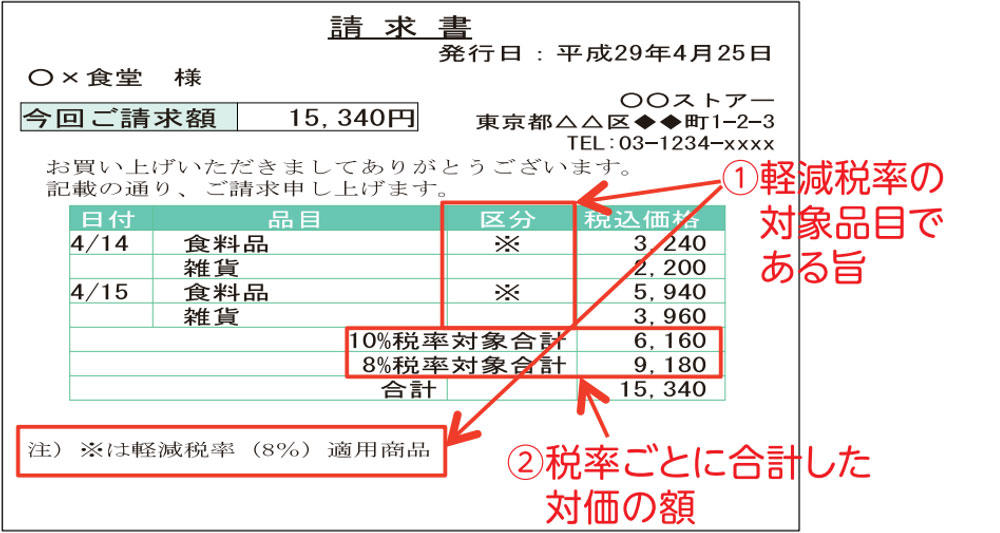

区分記載請求書に記載すべき項目にについて確認しましょう。必須記載事項は7項目あります。

必須記載項目を記載した区分記載請求書は次のようなものとなりますので、請求書を書く時の参考にしてください。

引用:日本商工会議所|区分記載請求書

https://www.jcci.or.jp/chusho/c-tax.2016sasshi.pdf

会社によっては軽減税率取引がない場合もあると思いますが、軽減税率に該当する品目がないから対応しなくてもよいわけではありませんので気を付けましょう。

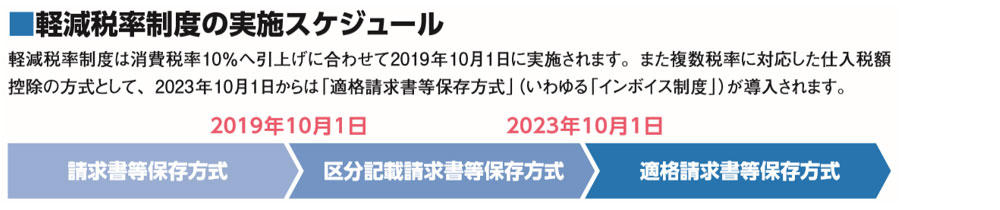

2023年10月1日からインボイス制度が始まります。インボイスでも請求書の記載事項が追加されます。インボイスは適格請求書等保存方式といわれ、適格請求書に記載が必要な内容は区分記載請求書の記載事項に下の2項目を追加した9項目です。

少し先の話になりますが覚えておくようにしましょう。

今後は次のようなスケジュールで請求書の記載内容が追加されていきます。もれのないように注意しましょう。

引用:中小企業庁|軽減税率制度の実施スケジュール

https://www.chusho.meti.go.jp/zaimu/zeisei/2017/170307zeiseikaisei2.pdf

請求書の法的な必須記載項目をご説明してきましたが、一般的な請求書には任意で記載される項目があります。どのような項目があるのかご紹介します。

5.については士業の報酬や講演の依頼料を支払う場合に発生し、通常の法人間取引では発生しません。司法書士は他の仕業と源泉徴収税の計算方法がちがうので記載されていることが多いです。

会社によっては受け取る請求書の様式が決まっていることがあります。この決まった請求書様式を指定請求書といいます。請求する側は自社の様式ではなく、この指定請求書で請求します。

会社によっては公官庁に出す請求書を書くこともあると思いますが、公官庁は基本的に定められた指定請求書を使いますので気を付けましょう。

指定請求書は会社ごとに定められるため取引先ごとに様式が違います。取引開始時に締日などと併せて請求書の様式に指定があるか確認するとよいでしょう。指定請求書がある場合はほかの様式の請求書では検収してもらえませんので、定められた様式で作成するようにしましょう。

なかには掛け取引のある取引先に指定請求書を販売している会社もあります。取引先登録した会社のみサイトから様式をダウンロードできるシステムの会社など指定請求書の配付方法はさまざまです。

取引開始時に印鑑登録を求められることがあります。印鑑登録は登録した印鑑以外を押印した請求書や領収書は受け付けないというものです。取引額が大きく手形を発行する機会の多い業界で使われることが多いと思います。

また、公官庁は届出印として必ず印鑑登録します。届出印以外は受け付けてもらえません。

請求書に押印する時には印鑑登録していないかを確認しましょう。

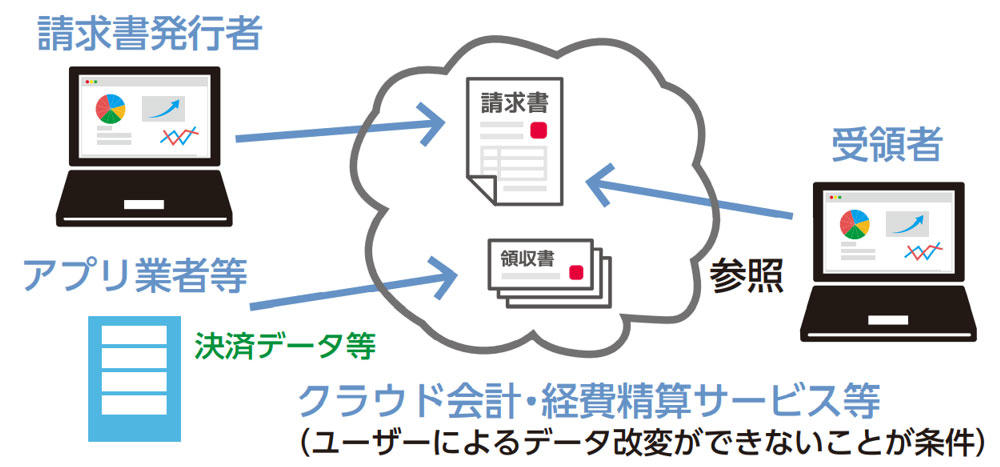

法的に請求書は紙以外にFAXやPDFなどの電子データも認められています。しかし、取引先の方針で紙以外は受け取ってもらえないこともあります。初回の取引と同時に請求書の提出方法を確認するようにしましょう。

2020年の法改正で電子帳簿等保存制度が改正され、2020年10月1日以降に電子的に受け取った請求書をデータ保管する場合の要件が追加されました。データを改変できないシステムを利用している場合は、請求書発行者のタイムススタンプがあれば、受取側のスタンプは不要となります。これにより請求書のPDFなどでの電子交付が進むかもしれません。

引用:財務省|「令和2年度税制改正」(令和2年3月発行)

https://www.mof.go.jp/tax_policy/publication/brochure/zeisei20_pdf/zeisei20_05.pdf

請求書には必ず記載しなければならない項目があります。会計ソフトを利用していれば必要項目を記載した請求書がボタン1つで発行されますので特に意識することはないと思いますが、法改正により記載項目も変わってきますので注意しましょう。

必須事項が記載されていない請求書は取引先から訂正を依頼されたり、受け取りを断られたりする可能性もあります。2023年に導入されるインボイスでは請求書に追加項目を記載できない仕入先は取引を断られることも予想されます。

請求書の不備は債権回収の遅れにつながり、金額が大きければ資金繰りにも影響します。請求書を発行する場合は必要事項がもれなく記載されているか確認しましょう。