バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

公開日:2024/03/18

更新日:2024/12/24

住民税は給与所得などを得ている人に課税される税金です。

納付方法は「普通徴収」と「特別徴収」の2通りがあります。会社員などの給与取得者は、基本的には「特別徴収」で住民税を納付します。

この記事では住民税特別徴収の納付の手順やポイントについて詳しく解説します。

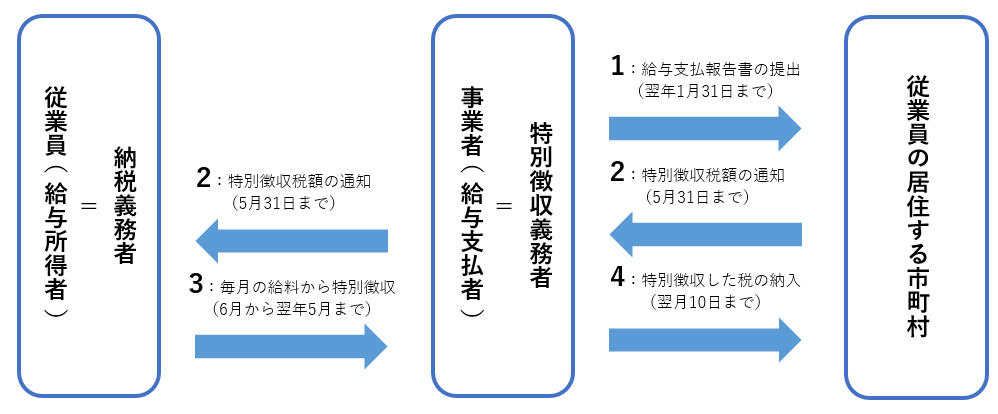

住民税の特別徴収は従業員が納付すべき住民税を企業が従業員の給与から控除して納付する制度です。

イメージとしては所得税を給与天引きして納付するのと同じですが、住民税は前年の所得に課税されるため、企業が毎月の給与をもとに税額を計算するものではありません。

毎年5月に従業員が1月1日に住民票を置いていた市町村から、当年6月から翌年5月までの納付額が通知されます。企業はその通知書通りに従業員の給与から給与天引きして住民税を納付していきます。

特別徴収は給与控除した住民税を企業が従業員にかわって代行納付することです。

納付は一年を通しての一連業務となります。年間ルーチンの最初は1月31日までに前年の給与支払額を市町村に届出ることから始まります。届け出した給与の所得をもとに市町村は住民税額を計算し「特別徴収税額通知」で毎月納付する住民税を企業に通知します。

その通知をもとに企業は従業員の給与から住民税を控除して代理納税するのです。

上の図の「1」給与支払報告書を提出していないと「2」特別徴収税額の通知が企業に送付されず特別徴収することができません。住民税の納付額は市町村から自動的に連絡がくるわけではないので注意しましょう。

確定申告をして個人で住民税を納付する届出をしている場合や、主たる給与支払先が他にある場合でない限り5月中に通知書が送付されてきます。給与支払報告書を提出した従業員の通知書が市区町村から届かなければ確認するようにしましょう。

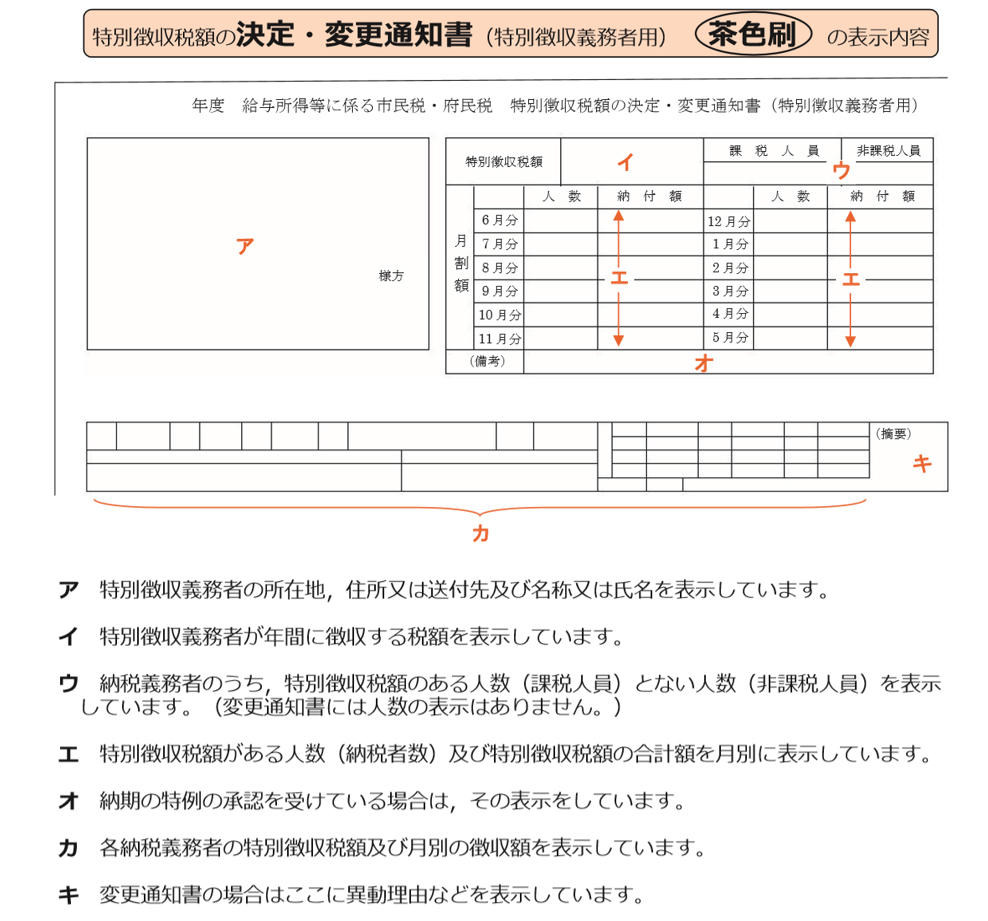

市区町村から送付される「特別徴収税額決定通知書」の見方を確認しましょう。

市区町村ごとに様式はちがいますが記載されている内容は同じです。

特別徴収税額通知書には年間納付額と月ごとの納付額が記載されています。住民税は個人単位で納付せず企業単位で従業員の税額合計を一括納付します。仮に同じ市区町村に3名の従業員がいれば、3人の合計額が納付額として記載されます。

企業に送付されてくる特別徴収税額決定通知書も上段に企業が月々納付する額、その下に個人別の納付額が記載されているのが一般的です。

下の例では「イ」欄に年間納付額、「エ」欄が月ごとの納付額で月別に記載されてきます。「カ」欄は個人ごとの納付額です。もし、従業員が退職して異動届出書を提出した場合は、退職した従業員の個人額を減らした各月の納付額が再計算され「特別徴収税額変更通知書」が発行されます。

引用:京都市|特別徴収の手引き

https://www.city.kyoto.lg.jp/gyozai/cmsfiles/contents/0000085/85642/502tokutyoutebiki.pdf

特別徴収の住民税を給与天引きした場合は「預り金」の勘定科目で処理します。

月末は預り金のまま繰り越して、翌10日までに支払う時に預り金で支払います。預り金と聞くと難しそうですが、給与計算ソフトや会計ソフトを使っていれば手間なく管理できます。

住民税は納付する市区町村別に従業員の預り金を集計して納付しますが、利用しているシステムによっては「eLTAX用データ」や「銀行の振込データ」を自動で作成できるものもあります。集計した数字と特別徴収税額通知書の納付額が一致していることを確認して処理するようにしましょう。

○特別徴収の納付時期

特別徴収では給与天引きした住民税を翌月10日までに納付します。

特例で特別徴収する従業員が常時10人未満の企業に限り、市町村長に対して申請すれば12月10日(6月~11月分)と6月10日(12月~5月分)の年2回の納付に変更することができます。

○納付方法の種類

特別徴収した住民税の納付方法は複数あります。企業が選択することができますので、導入しているシステムの機能やネットバンキングの利用状況を考慮して処理の便利な方法で納付しましょう。

【主な納付方法】

○期限に納付できなかった場合

特別徴収の住民税を納付期限に納めないと市町村から催促状が届き延滞金が発生します。延滞期間により延滞税率はちがい1カ月を超えると税率が跳ね上がります。延滞金は納付義務のある企業に請求されますので納期には注意しましょう。

【延滞金の計算式】

1カ月まで:延滞している納税額(千円未満切捨)×2.4%×期間日数/365日

1カ月以上:延滞している納税額(千円未満切捨)×8.7%×期間日数/365日

※延滞金の率は変動します。計算式は令和4年1月1日から令和6年12月31日までの率です。

特別徴収は1月1日に住民票のある市町村から特別徴収税額通知書が給与支払者に届くことから始まります。そのため、1月1日以降の途中入社や退職は市町村に届出をしなければなりません。

○入社の場合

従業員が入社した場合は、新卒であれば普通徴収から特別徴収に切り替える「特別徴収切替届出(依頼)書」を提出し、中途であれば「給与支払報告特別徴収に係る給与所得者異動届出書(通称:異動届出書)」を市町村に提出します。どちらの場合も届出をしなければ従業員本人が住民税を直接納付する普通徴収のままです。

実務的には新卒も中途も入社した年は普通徴収で、翌年から特別徴収を開始する企業が多いと思います。

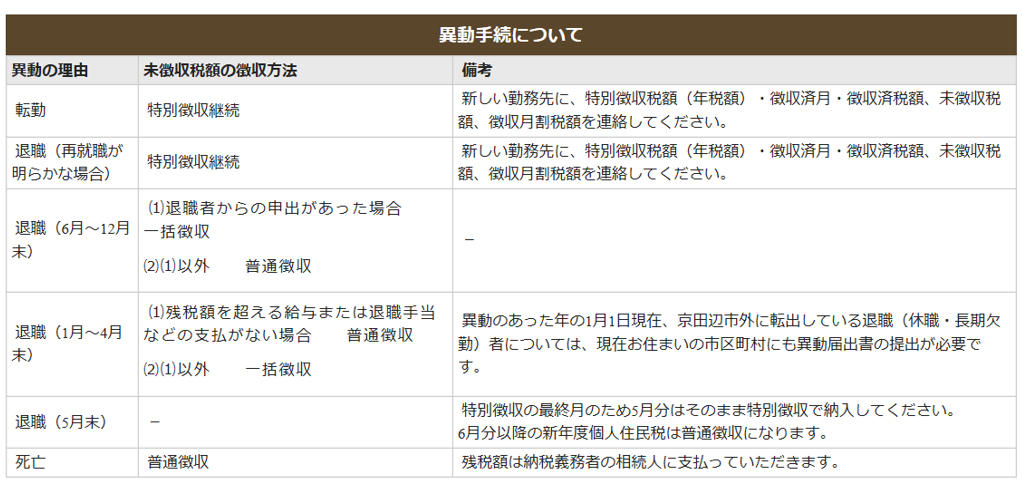

○退職の場合

従業員が退職する場合は、その時期により手続がかわります。退職後の職場で特別徴収を引き続き行う場合を除いて、1月から4月の退職は未納額を一括徴収します。

仮に1月退職であれば1月から5月の5カ月分を退職月の給与から一括で給与天引きして市町村に納付します。退職が6月から12月の場合は普通徴収となり従業員が個人で納付します。

会社は退職した従業員が住所票を置いている市町村あてに提出する異動届出書に普通徴収と記入するだけです。

引用:京田辺市役所|異動手続について

https://www.city.kyotanabe.lg.jp/0000016187.html

1月~4月末の異動で異動届出書を提出する場合は、納税義務者(従業員)の住民票登録が当年と前年の1月1日で同じかを確認します。ちがう場合はそれぞれの市町村に異動届出書の提出が必要となりますので注意しましょう。

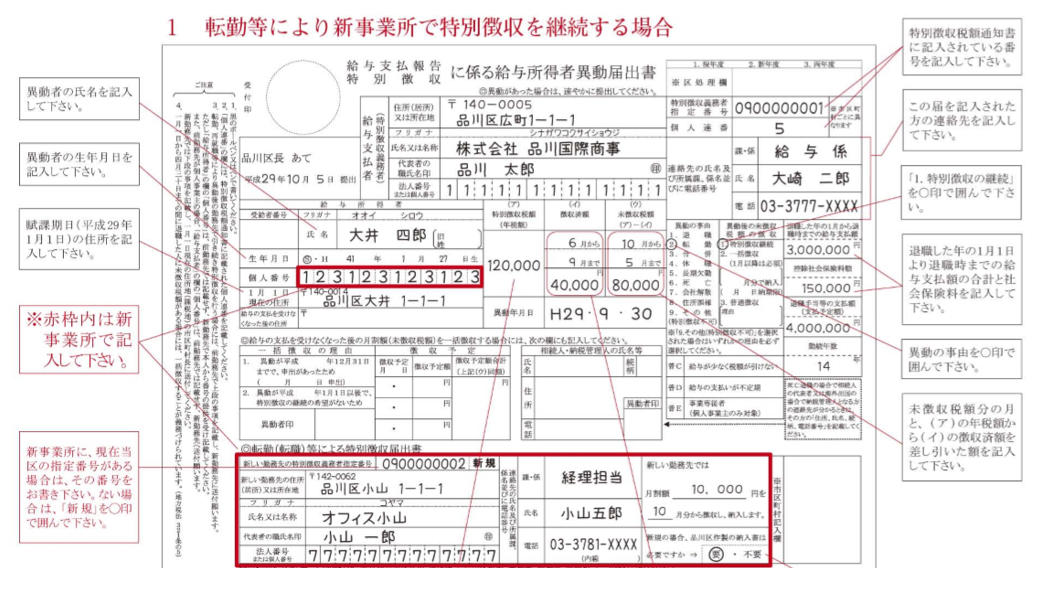

従業員の転勤や転籍、転職などの場合に、次に勤める企業が引き続き特別徴収を行う場合は異動届出書を市町村に提出します。

ここでいう転勤は同じ企業の異なる事業所で別々に給与計算をして特別徴収をしている場合を指します。本社が一括で給与計算をして特別徴収義務者となっている場合は届出不要です。

次の図が記入例です。中段部分は現在の勤務先がすでに納付した納付額などを記入します。下段部分は特別徴収を引き継いで行う企業が納付月や納付額を記入します。

引用:東京都品川区|異動届出書の記入の仕方

https://www.city.shinagawa.tokyo.jp/PC/procedure/procedure-zeikin/procedure-zeikin-sinkoku/procedure-zeikin-sinkoku-kuminzei/procedure-zeikin-sinkoku-kuminzei-zigyousyo/hpg000002881.html

実務的に企業間で特別徴収を引き継ぐことは少ないと思います。退職日が1月から4月であれば住民税を一括徴収しますし、辞める従業員が新たに勤める企業で特別徴収を継続するので書類を作成してほしいと言ってくることは稀です。

特別徴収を行ううえで注意点をいくつかご紹介します。実務で発生する事例ですので参考にしてください。

○事業所の移転や名称変更

事業所の移転や社名を変更した場合は「特別徴収義務者の所在地・名称変更届出書」を提出します。届出は、特別徴収して住民税を納付している市町村単位で個別に行います。届出様式も市町村ごとにちがいますので、各市町村のサイトからダウンロードして各市町村の住民税課に届出します。

事業の合併や法人成りした場合も同じ用紙で届出します。どちらも給与支払報告書の届出住所を変更するだけでは変更内容の登録が完了しませんので覚えておきましょう。

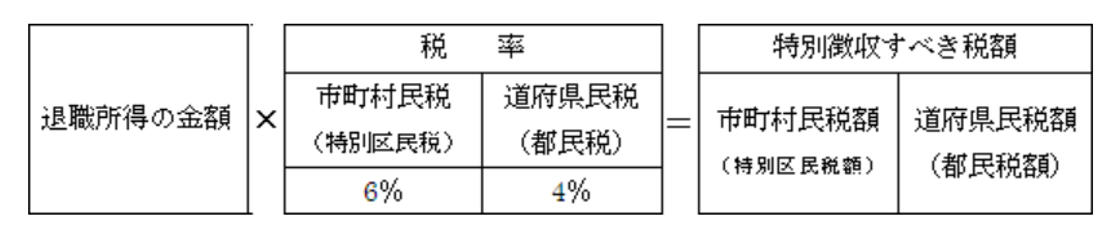

○退職所得の住民税も特別徴収の対象

退職金についても特別徴収の対象となります。通常の特別徴収の住民税は1年遅れで納付しますが、退職所得については企業が退職金を支払う時に住民税を控除して納付するルールになっています。

【退職所得に対する住民税額計算式】

引用:総務省|退職所得に対する住民税額

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/65871.html

退職所得は金額が大きいため計算結果に不安を覚えることもあると思います。総務省が早見表を示していますので計算後に確認することをお勧めします。

退職所得に対する「市町村民税・道府県民税の特別徴収税額早見表」はこちらのサイトから確認することができます。

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/65871.html

令和6年度から従業員への特別徴収税額通知を電子データで受け取れるようになります。

ただし、特別徴収税額通知の電子化は義務ではありません。給与支払報告書を提出する際に、電子データでの受取を希望した場合に、電子データでの受取が可能となります。

なお、企業の担当者が把握しておきたい主な変更点は下記の2点です。

毎月の給与明細を既に電子配信されている企業であれば、特別徴収税額通知も電子化することで従業員への配布をよりスムーズに、ペーパーレスで運用することも可能です。

『PCA給与』では、従業員への特別徴収税額通知の電子化に対応しています。

また、『PCA Hub 給与明細』を利用すれば、特別徴収税額通知の従業員への配信にも対応することができ、通知書の仕分けや配布作業から解放されます。

住民税の特別徴収は1月に市町村に提出する給与支払報告書から始まり、5月に特別徴収税額が通知され、6月から翌年5月まで住民税を給与天引きして納付するという年間を通じての作業です。

給与担当にとっては手間のかかる作業ですが、給与ソフトや人事管理ソフトを利用することで、業務負担は減らせます。

従業員の住民税を給与天引きして納付することは企業の義務ですので、対応していない場合は早急に手続を行いましょう。