バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/09/01

令和5年の年末調整においての改正点は以下の通りです。

今回は上記改正点を踏まえ、年末調整のポイントを解説していきたいと思います。

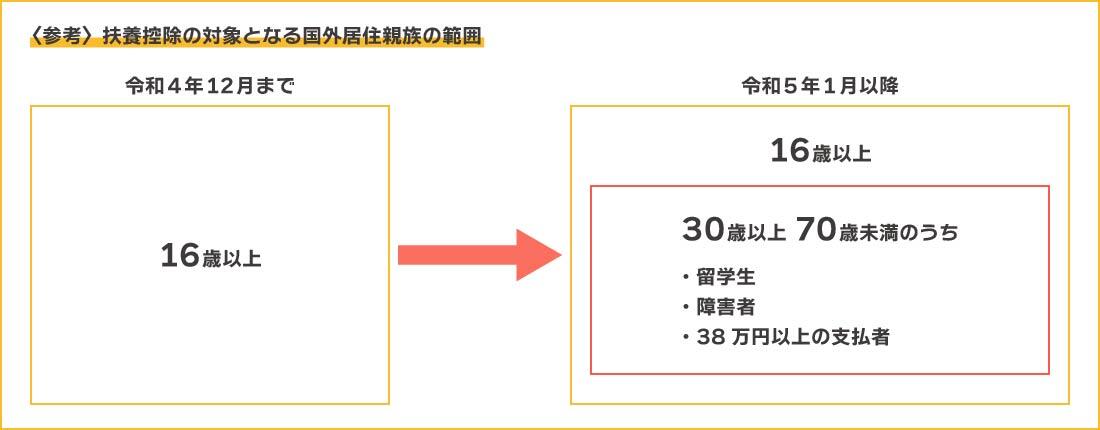

国外に居住する親族に係る扶養控除について、令和4年12月までは

(1)扶養控除申告書の「所得の見積額」の欄中「非居住者である親族」の欄に○をつける。

(2)「生計を一にする事実」の欄にその年に非居住者である親族に送金をした金額を記入する

(3)「親族関係書類」及び「送金関係書類」を提出する

上記の要件で扶養控除の適用を受ける事が出来ましたが、海外の親族に送金したとしても、その親族が現地において一定の所得がある場合が散見されるとして、令和5年1月からは、30歳以上70歳未満の者(留学生や障害者などを除く)を控除対象から除くこととされました。

具体的には、扶養控除の対象となる国外居住親族は、扶養親族のうち、次の(1)から(3)までのいずれかに該当する人です。

(1)16歳以上30歳未満の者

(2)70歳以上の者

なお、年末調整の際に提出が必要な確認書類をまとめると以下の通りとなります。

<扶養控除にかかる確認書類>

<配偶者控除、配偶者特別控除又は障害者控除に係る確認書類>

扶養控除申告書の下段「住民税に関する事項」に「退職所得を有する配偶者・扶養親族」の欄が追加されました。

これは、退職所得について、所得税と住民税の計算において取扱いの相違があるためです。配偶者控除や扶養控除を受ける場合、配偶者や扶養親族(以下、「配偶者等」といいます。)の合計所得金額が48万円以下である必要があります。所得税の計算においては、配偶者等の退職所得(確定申告をしたもの)は合計所得の金額に含みますが、住民税の計算においては、退職所得は合計所得の金額に含めません。配偶者等が退職金を受け取った場合、所得税では配偶者控除や扶養控除の適用を受けられないが、住民税においては、配偶者控除や扶養控除の適用を受けられる場合があるということです。現状、住民税においてこのような控除を適用できるにもかかわらず、適用をしていないケースがあることから令和5年分以降より、扶養控除申告書に明記することとなりました。

この欄は配偶者等に退職所得がない場合は関係ありませんので、この欄に記入する頻度は多くないと思いますが、扶養控除申告書を提出する段階では退職予定は判断できないケースも予想されますので、配偶者等の退職がわかった時点で扶養控除申告書を修正するケースが出てくるのではないかと思います。

給与所得の源泉徴収簿の右上「扶養控除等の申告」欄が「扶養控除等の申告・各種控除額」へ変更されるとともに、扶養控除等の各種控除額の記載が追加されています。

<令和5年3月以前>

<令和5年4月以降>

[参考URL]

1. 基本的な事項|国税庁 (nta.go.jp)

今回は、令和5年の年末調整において、すでに書式変更や改正が決まっているものについて紹介させていただきました。経理業務や人事労務業務を担当されている方の2023年の年末調整業務の備えになれば幸いです。

(これは本稿執筆時点(令和5年7月23日)のものです。)

沖縄税理士会那覇支部所属。

税理士法人Bricks&UK 沖縄事務所 所長。