バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2025/02/14

行政手続の簡素化・合理化、自立的ガバナンスの充実、透明性向上について令和6年12月に改訂された公益認定等ガイドライン(以下「ガイドライン」)、公益法人会計基準(以下「令和6年会計基準」、公益法人会計基準の運用指針(以下「運用指針」)から注意すべき点を項目別に取り上げました。

理事のうち1人以上が外部理事であること、監事(複数ある場合は監事のうち1人以上)が外部監事であること、とされました。

外部理事について、収益3,000万円未満かつ費用・損失3,000万円未満の法人については適用除外とされていますが、外部監事について適用除外の取扱いはありません。この適用除外についても、決算において基準を超えることが予想される場合にはあらかじめ外部理事の設置及び選任をしておくなどの対応が求められます。

なお、下記に該当する場合は外部理事・外部監事になれません。

① 外部理事になれない者

1) 当該法人又はその子法人の業務執行理事又は使用人、及び、その就任の前10年間これらの法人の業務執行理事又は使用人であった者

2) 公益社団法人の場合、当該法人の社員(当該社員が法人の場合はその役員及び使用人)

3) 公益財団法人の場合、当該法人の設立者(設立者が法人の場合は、当該法人及びその子法人の役員及び使用人)

② 外部監事になれない者

上記①1)~3)に加え、当該法人又はその子法人の業務執行理事以外の理事であった者

この基準は令和7年4月以降の社員総会・評議員会で理事又は監事の全てが改選される場合、その時点で基準に適合する必要があります。そのため、必要に応じて定款等の改正などの事前の対応・準備が求められます。

会計監査人必置とする範囲が、収益100億(改正前1,000億)、費用損失100億(改正前1,000億)、負債50億(改正前50億)以上と拡大されました。令和7年4月1日の新制度施行日からの適用となるため、令和7年3月31日以後の事業年度終了時に会計監査人必置範囲に該当することが想定される公益法人は会計監査人の設置及び選任などの対応が必要となります。

令和7年4月1日以降、透明性の向上の一環から行政庁に提出された財産目録等に当たる書類はすべて行政庁で公表されることになりました。そのため、事業計画時・事業報告時だけでなく、事業変更等の際などに行政庁に提出される財産目録等に当たる書類も公表されることになります。

また、事業年度が3月末の法人の場合、令和6年度の事業報告から令和8年度の事業計画にかけて提出に必要な書類が段階的に切り替わるため、以下の点にご留意ください。

①「運営組織に関する重要な事項」

現行の「別紙2 法人の基本情報及び組織」に「別表E 経理的基礎」が統合され、新規事項として「理事、監事、評議員それぞれの報酬等の総額」と「法人から受ける財産上の利益が2,000万円を超える者について、その額及び必要の理由」が追加されました。

②「事業活動に関する重要な事項」

現行の「別紙1 運営組織・事業活動の状況」の一部(寄附・金融資産・資産、負債及び期末純資産)に、現行の「別表D 意思決定関与財産」が統合、新規事項として「関連当事者との取引の有無」、「海外への送金等取引の有無及びリスク軽減策の有無」が追加されました。

③ 特定費用準備資金・資産取得資金・指定寄附資金について、現状、作成・備置き等が求められている書類についても原則として行政庁に提出することになりました。

④ 現行の「別紙3 法人の事業」及び「監督上の処分又は指導の一覧」が廃止されました。

① 財務規律の適合基準変更に伴い記載内容の変更等がされます。

1)別表A 収支相償から中期的収支均衡へ変更

2)別表B 付表として別表F 費用額の配賦を統合

3)別表C 遊休財産保有制限から使途不特定財産額へ変更

4)別表H 公益目的取得財産残額 区分経理を行っている場合は作成不要

② 事業報告書及びその附属明細書に公益目的事業の実施状況、ガバナンス事項を記載

③ 公益充実資金の取崩方法についての定め等について、原則として行政庁に提出が必要となります。そのため、事前に公益充実資金についての規程整備が必要となります。

令和7年3月31日までに提出される場合は従来通りですが、4月1日以降に提出される場合は「事業の内容」の作成、提出が必要となります。また、その他一緒に提出される書類全ての取扱いが閲覧対象から公表対象となります。

① 収支予算書は損益計算書と同様に、公益目的事業会計・収益事業等会計・法人会計の各経理単位の内訳の表示を行うとともに事業ごとの内訳が必要になります。

② 事業報告時に提出していた「事業の内容(公益目的事業、収益事業、その他事業の種類及び内容)」については、事業計画時に提出となります。

運用指針では、以下の法人が令和6年会計基準と運用指針の適用対象とされています。

① 公益社団法人及び公益財団法人の認定等に関する法律(以下「認定法」)第2条第3号に定めのある公益法人(以下、「公益社団・財団法人」)

② 一般社団法人及び一般財団法人に関する法律および公益社団及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律(以下「整備法」)第123条第1項に定めのある移行法人(以下、「移行法人」)

③ 認定法第7条の申請をする一般社団法人又は一般財団法人

令和7年4月1日以降に開始する事業年度から適用することとされていますが、令和10年4月1日前に開始する事業年度までは、従前の会計基準(通常は平成20年会計基準)を引き続き適用することができます。

① 適用または作成しないことが出来るもの

1)資産除去債務に係る会計処理

2)税効果会計

3)キャッシュ・フロー計算書

4)資産及び負債の注記(財産目録を作成している場合に限る)

5)賃貸不動産の時価等に関する注記

6)財務規律適合性に関する明細(附属明細書)

② 簡便的な方法を適用することが出来るもの

1)固定資産の減損会計

2)退職給付引当金

3)収益の認識

③ 移行法人における取り扱いを適用するもの

1)活動計算書における事業収益、事業費の区分

2)貸借対照表の注記(会計区分別内訳又は実施事業資産の内訳と増減額及び残高、 指定純資産の内訳、純資産間の振替額)

3)活動計算書の注記(財源区分別内訳、会計区分及び事業区分別内訳、事業費及び 管理費の形態別区分)

④ 移行法人において適用対象外とするもの

1)財産目録の作成

2)貸借対照表の注記(使途拘束資産【控除対象財産】の内訳と増減額及び残高、指定純資産のうち指定寄附資金の受入年度別残高及び使用見込み)

3)財務規律適合性に関する明細(附属明細書)

① 固定資産の部の表示が資産の形態に基づく区分へ変更

変更前の基本財産・特定資産に計上されていた科目は構成する資産の内容に応じ、流動資産の現金預金や、その他固定資産の投資有価証券で表示され、基本財産や特定資産の情報は必要に応じて注記で表示します。

| 変更前 | 変更後 |

|---|---|

| 固定資産 (1) 基本財産 (2) 特定資産 (3) その他固定資産 |

固定資産 (1) 有形固定資産 (2) 無形固定資産 (3) その他固定資産 |

② 正味財産の部から純資産の部へ表示名称の変更

| 変更前 | 変更後 |

|---|---|

| 正味財産の部 1. 指定正味財産 2. 一般正味財産 |

純資産の部 1. 指定純資産 2. 一般純資産 3. その他有価証券差額金 |

③ その他有価証券評価差額金について、活動計算書(P/L)に計上せず、貸借対照表の純資産の部に直入する会計処理(全部純資産直入法)に変更されました(※)。

(※)その他有価証券の銘柄別に評価益を純資産の部に計上し、評価損を当期のその他費用に計上する部分純資産直入法の適用も可能

④ 指定純資産の範囲が見直され、金融資産の運用果実(利息や受取配当金)は金融資産の財源の有無に関わらず、一般純資産として会計処理することになりました。

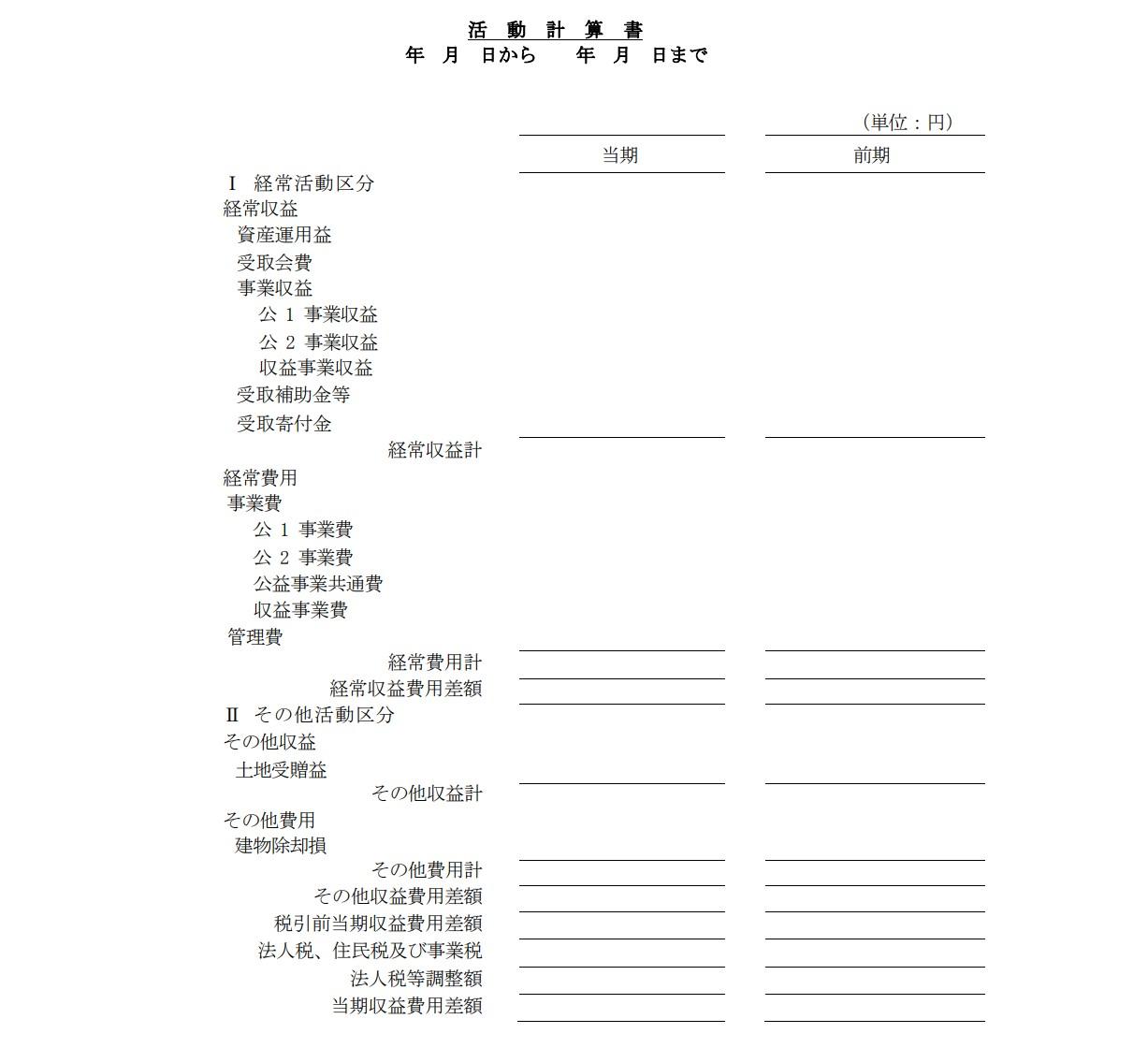

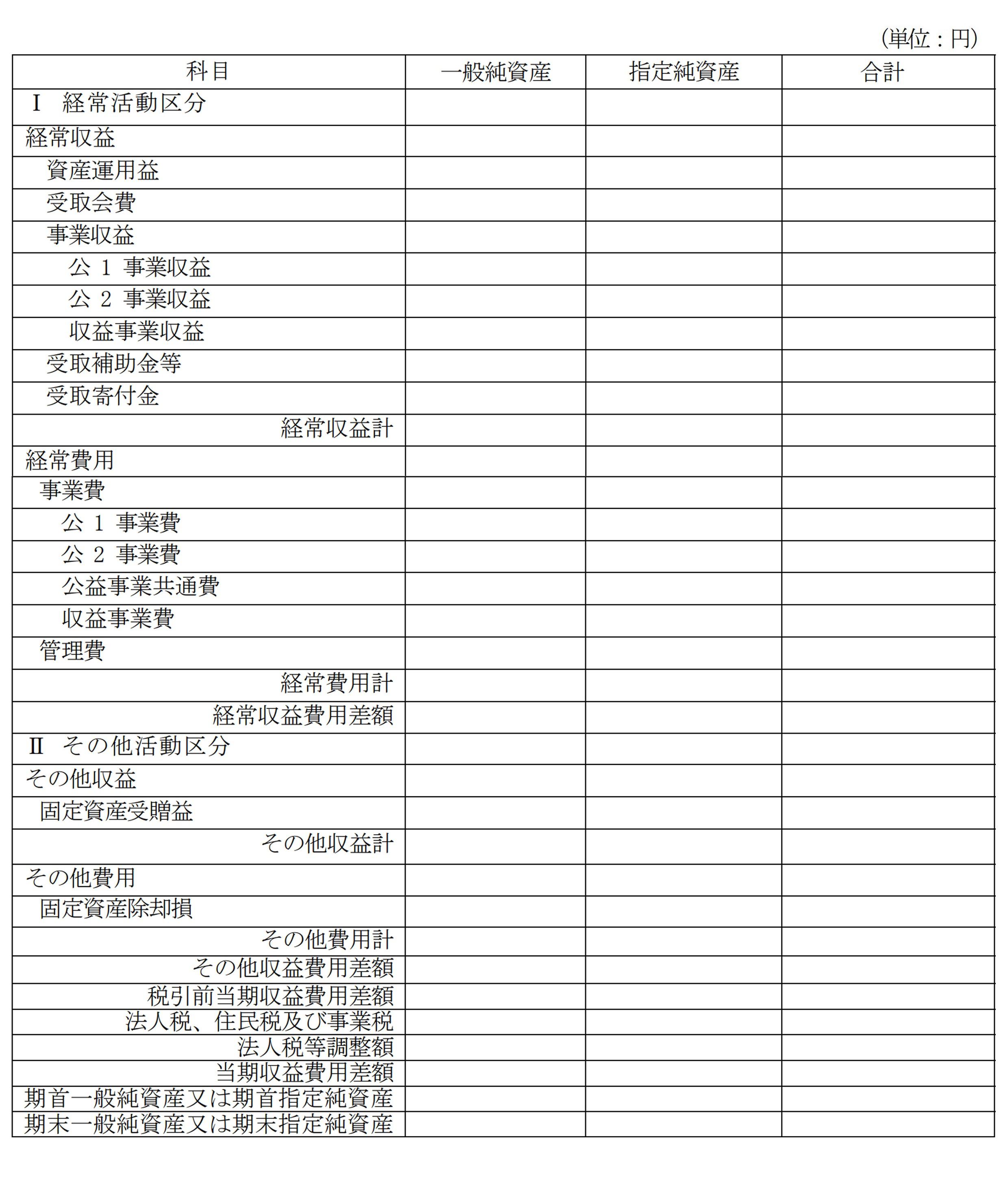

① 正味財産増減計算書から活動計算書へ名称変更

様式についても、一般純資産と指定純資産の区分は損益計算書本表ではなく、注記で開示する方法に変更されました。

② 費用の表示方法

形態別分類から活動別分類(機能別分類)に変更し、形態別分類による情報は注記で開示する方針となりました。

③ 評価損益等の表示廃止

その他有価証券時価評価差額の会計処理が全部純資産直入法になったことにあわせて評価損益等の表示が廃止され、投資有価証券の売却損益はその他の活動区分の投資有価証券売却益(損)に計上されます。

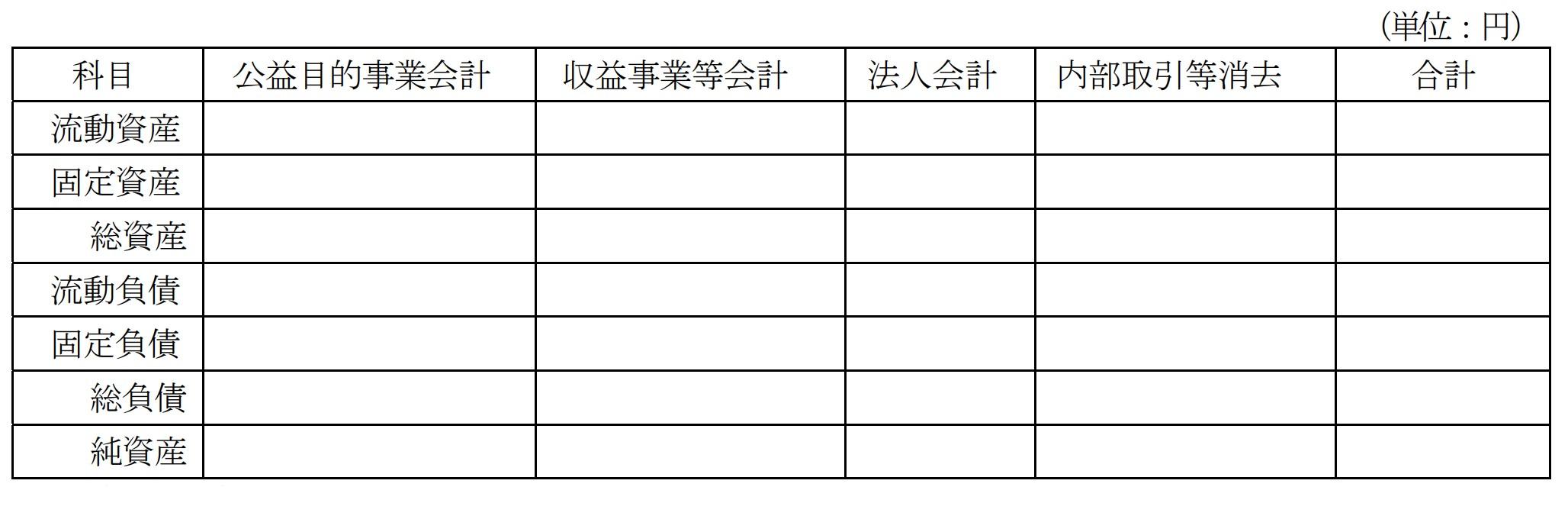

① 区分経理

下記の情報は注記で開示する方針となりました。そのなかで、公益社団・財団法人において原則として作成が必要となる貸借対照表の会計区分別内訳は棚卸法的に作成することも認められています。

なお、小規模法人の負担等に配慮し、収益事業等を行わない公益社団・財団法人については、活動計算書について各公益目的事業ごとの内訳の表示のみで貸借対照表の作成を省略することができます。この場合、法人活動保有財産等以外の財産は全て公益目的事業財産とみなされます。

1)貸借対照表・活動計算書の会計区分別内訳

2)活動計算書の財源区分別内訳

3)活動計算書の会計区分別及び事業区分別内訳

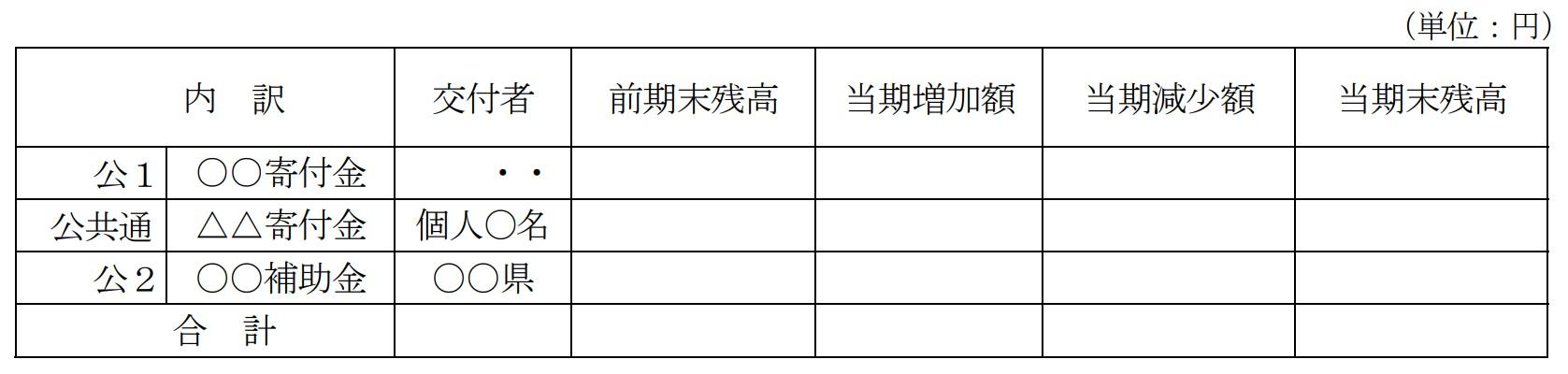

② 指定純資産の注記項目追加

公益社団・財団法人は、指定寄附資金について受入年度別残高及び支出見込(支出予定年・予定額・支出内容)の記載が必要になります。

③ 関連当事者の範囲拡大

関連当事者との取引内容の注記が必要な関連当事者の範囲について、下記の者が新たに追加されました。

1)当該公益法人の従業員及びその近親者

2)公益社団法人の場合、法人でない社員及び基金の拠出者等

3)公益財団法人の場合、法人でない設立者及びその近親者

④ 関連当事者との取引内容の注記を付す場合の重要性の基準

1)法人である関連当事者

2)個人である関連当事者

財務規律適合性に関する明細について、会計監査人設置法人以外は省略が可能となっていますが、財務規律適合性に関する明細を附属明細書に織り込まれる場合は財務諸表作成時期の事務負担が増加する場合がありますのでご注意ください。

以下の項目について、変更届出の範囲として法令上等で見直しがされました。

① 法律上(改正された認定法)で見直されたもの

収益事業等の全部又は一部の廃止、新規追加、内容の変更

② 内閣府令(告示・ガイドライン)で措置されたもの

公益目的事業の一部廃止

事業の統合、再編、承継その他の変更であって、変更後の事業が引続き公益目的事業に 該当することが明らかであるもの

なお、現行の公益社団・財団法人については、変更認定申請を行うことで標準化様式への対応が可能になります。

① 申請書には公益目的事業のコンセプトを記載し、法人の経営判断で変更することが想定される具体的内容は事業計画等に記載する。

② 申請書にチェックポイントに該当する旨の記載は含まれないこと。

③ 申請書記載事項の変更を伴わない、事業の規模の変更、実施方法の細かい変更、小規模の付随的事業の追加・変更等について、事業計画等への記載を前提に届出手続きとする。

審査に必要となる判断要素、申請時に提出を求める書類・証憑等はガイドラインで具体的に記載されました。また、ガイドラインに記載がない書類を求めるときは当該書類を必要とする理由を示すこととされています。

公益認定申請、変更認定申請の標準期間内に処理する旨がガイドラインに明記されました(内閣府:公益認定申請4か月、変更認定申請40日)。

行政手続の簡素化・合理化、自立的ガバナンスの充実、透明性向上について、ガイドライン、令和6年改正基準、運用指針を中心に公益法人制度改正による変更点等を概説しました。新しい定期提出書類や令和6年改正基準による様式も発表されていますが、システム上での定期提出書類や変更認定申請の様式がどのようになるのか等これからの公表が待たれる情報があります。そのため、今後も内閣府から発表される情報をチェックし、年度末からの事業計画・事業報告への対応に備える必要があります。

税理士法人 東京会計グループ。

平成23年税理士登録。

民間企業(個人事業主から上場子会社)の会計・税務業務や、公益法人を中心とした会計・税務業務、行政庁への手続業務や運営支援に従事。

PCA認定インストラクター(会計・給与・公益法人)。

URL:https://www.tokyokaikeigroup.com