バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2023/12/22

公益法人等が、消費税の課税事業者として消費税の申告・納付を行う場合には、日々の取引における会計処理の中で消費税の課税・非課税・不課税の区分を適切に行う必要があります。ここでは、PCAシステムの利用した場合の活用ポイントを解説します。

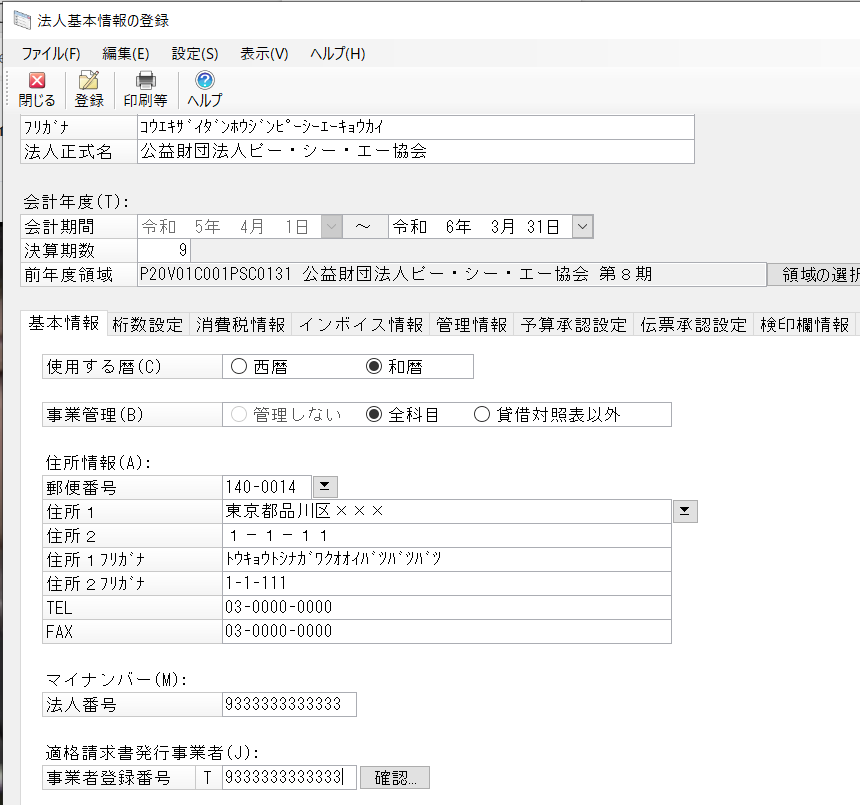

PCA公益法人会計システムでは、消費税に関する基本的な情報を、メインカテゴリ「前準備」の中にある「法人基本情報の登録」の画面で行います。

「法人基本情報の登録」の「基本情報」のタブで、公益法人等のインボイス登録事業者としての事業者登録番号を登録します。横の「確認」をクリックすることで、実際に国税庁に登録されている番号との突合が可能です。インボイスを書面ではなく、電子でやり取りを行う場合に(以下、「デジタルインボイス」という。)利用することが可能です。

電子帳簿保存法の適用により、会計・税務処理においても電子化は進んでいくと予想されます。デジタルインボイスを利用することにより、業務の効率化とともに適正な処理を行うことが可能となる環境を整えていく企業は増えていくと思われます。

【図1】法人基本情報の登録-基本情報

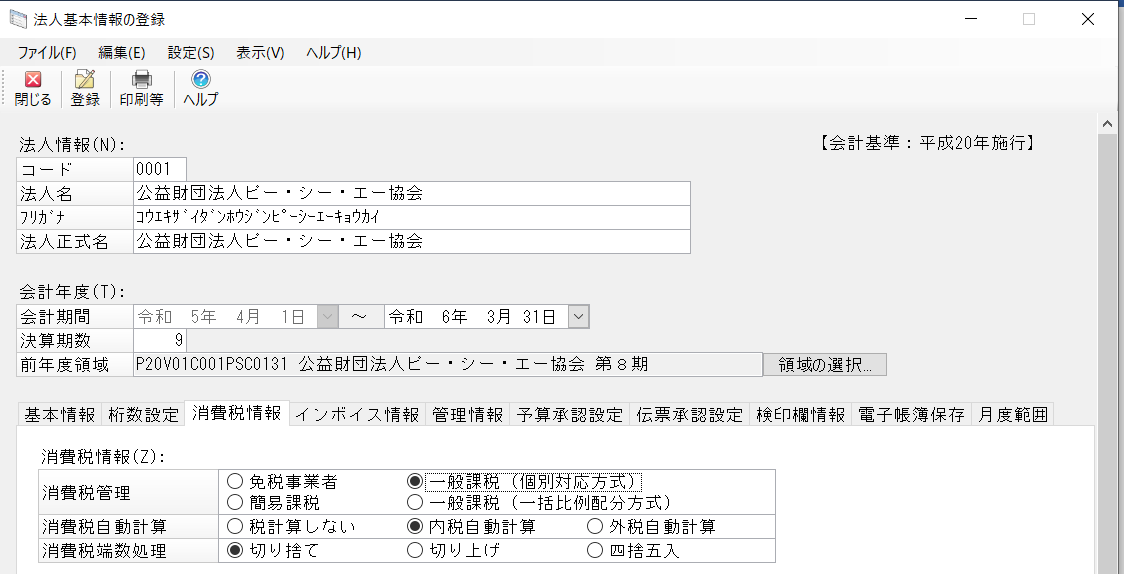

法人基本情報の「消費税情報」のタブには、消費税の申告方法を選択する①「消費税管理」と会計伝票の中での消費税額の表示又は計算方法を選択する②「消費税自動計算」と③「消費税端数処理」があります。

①「消費税管理」では、選択している会計期間(図2では、令和5年4月1日から令和6年3月31日)において、採用する申告方法を選択します。消費税の申告方法は、各公益法人等の基準期間における課税売上高や税務署への届出等の内容によって、判断することになります。

インボイス制度前は消費税を申告していない免税事業者が、インボイス制度によりインボイス登録事業者になり、消費税の申告を行う場合には、2割特例を適用することが可能ですが、ここでは、2割特例を適用することが可能な場合でも、2割特例を適用しないとした場合に採用する申告方法を選択します。

②「消費税自動計算」では、各公益法人等において発生した取引額を、消費税額を含めた金額で伝票登録する場合は「内税自動計算」で、消費税額を除いた金額で伝票登録をする場合は、「外税自動計算」を選択します。公益法人等は税込経理方式を採用して決算書等を作成している場合が多いと思われますので、その場合は「内税自動計算」を選択することになります。

③「消費税端数処理」は、取引に付加される消費税額の小数点未満の処理方法を選択します。インボイス制度では、各公益法人等で任意選択することになっています。発行する請求書等に記載する消費税の端数処理方法を選択するとよいでしょう。

【図2】法人基本情報の登録-消費税情報

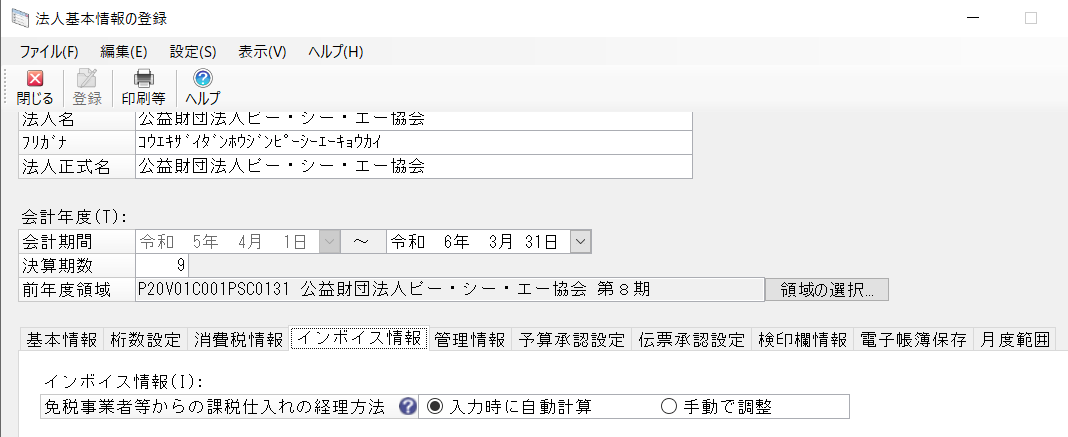

法人基本情報の「インボイス情報」のタブには、インボイス登録事業者以外の取引先(以下、「免税事業者等」という。)から、消費税の課税取引の対象となる課税仕入等を行った場合の、消費税の取扱いについて設定します。このタブは、税抜経理方式の会計処理を採用する法人を対象としていますので、税込経理方式を採用している法人はこのタブの選択は不要です。

免税事業者等からの課税仕入等に含まれる消費税額は、仕入税額控除の対象となりませんので、税抜経理方式で会計処理をしている場合の処理方法を選択することになります。

5,500円(税込10%)の支払いが発生した場合、税抜経理方式では、5,000円の費用が計上されることになり、消費税額の500円の部分は、仮払消費税額で計上されることとなります。インボイス制度においてこの支払い先が免税事業者等だった場合、500円部分は消費税額ではなくなりますので、今まで5,000円で費用計上していたものを5,500円として処理をする場合は「入力時に自動計算」の方を選択します。

インボイス制度においても今までとおり、費用は5,000円として計上し、免税事業者等からの課税仕入等により控除できなかった部分の金額は、決算時に雑損失などの科目で処理を行う場合は、「手動で調整」の方を選択します。

法人税法上では、交際費の判定や固定資産の取得価額の判定は、免税事業者等からの課税仕入により控除できなかった部分の金額を含めて行いますので、法人税の申告を行う場合には、「入力時に自動計算」を選択した方がよいでしょう。

※文章中の例示は、インボイスに関する経過措置を考慮していない記載になっています。

【図3】法人の基本情報の登録-インボイス情報

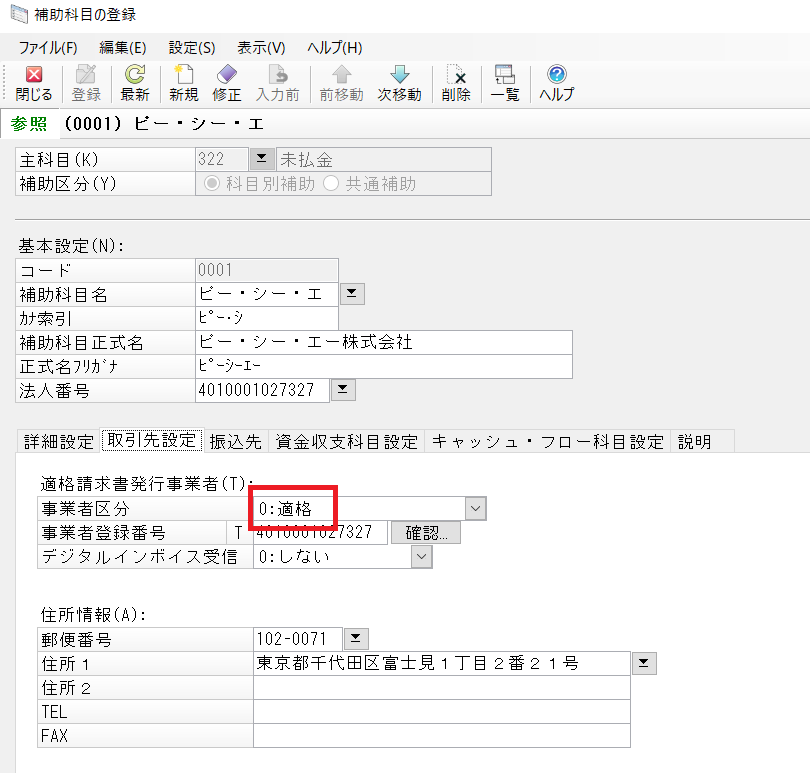

取引先の管理を貸借対照表上の未払金や未払費用の補助科目で管理することにより、取引先のインボイス情報を設定することができます。設定した取引先に対する消費税の区分はシステム上で自動的に適切な消費税区分が表示されます。

図4では、未払金の補助科目に「ピー・シー・エー株式会社」を登録している画面です。「取引先設定」のタブでこの会社のインボイス情報を登録します。「事業者区分」に、インボイス登録事業者という意味の「適格」を設定しています。図5では、この取引先への取引が発生した場合の仕訳のイメージです。図4でこの取引先がインボイス登録事業者であると設定しているため、「管理費-賃借料」の消費税コードが「10%」となっています。

インボイス登録事業者ではなく経過措置対象(80%控除)となる取引先がある場合は、「非適格(経過措置あり)」と設定し、消費税コードが「10%控80」となります。

インボイス登録事業者ではなく経過措置の対象にはならない取引先(インボイス登録事業者でない事業者で区分記載請求書を発行しない取引先)は、「非適格(経過措置なし)」と設定し、消費税コードは「仕入免税等」となります。

【図4】補助科目の登録

【図5】データ入力-振替伝票入力(コクヨ式)

インボイス制度において、インボイスの発行がなく帳簿の保存のみで仕入税額控除が認められる場合の中に、帳簿に、次のような一定の記載が必要とされています。

①3万円未満の公共交通機関による旅客の運送:「3万円未満の鉄道・バス・船舶」

②使用の際に入場券等が回収される取引:「〇×入場券」

③3万円未満の自動販売機及び自動サービス機からの商品の購入等:「〇〇市 自販機」、「××銀行□□支店ATM」

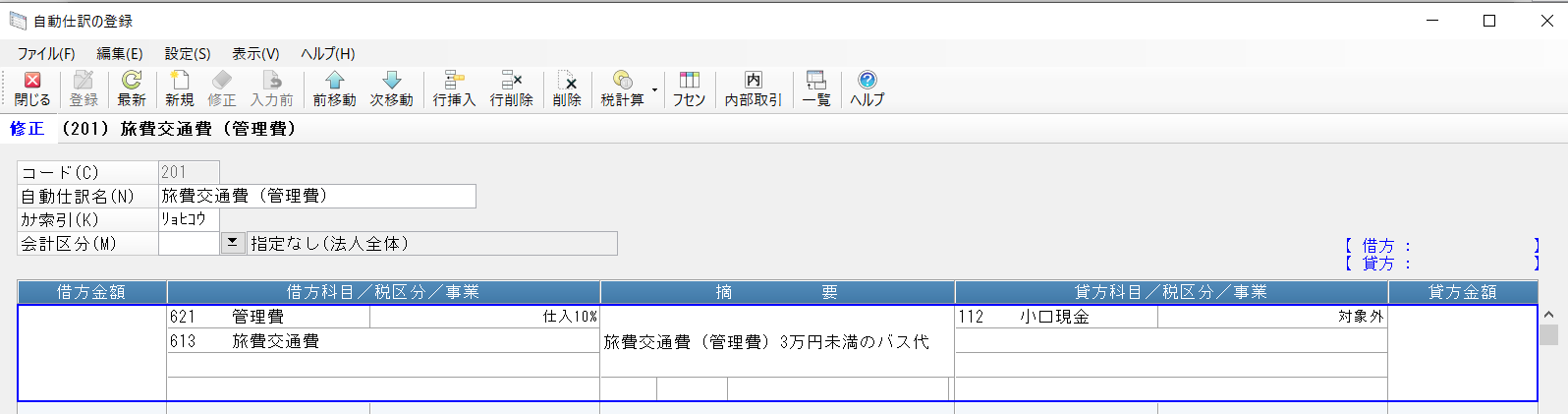

このような内容を取引が発生した都度伝票入力するのは手間ですので、よく発生する仕訳や取引の内容を「前準備」の中にある「自動仕訳の登録」や「摘要文の登録」にて設定します。図6では、管理費の旅費交通費で発生するバス代の仕訳を自動仕訳として登録している画面です。日々の伝票登録のときには、この仕訳を呼び出して登録することができます。

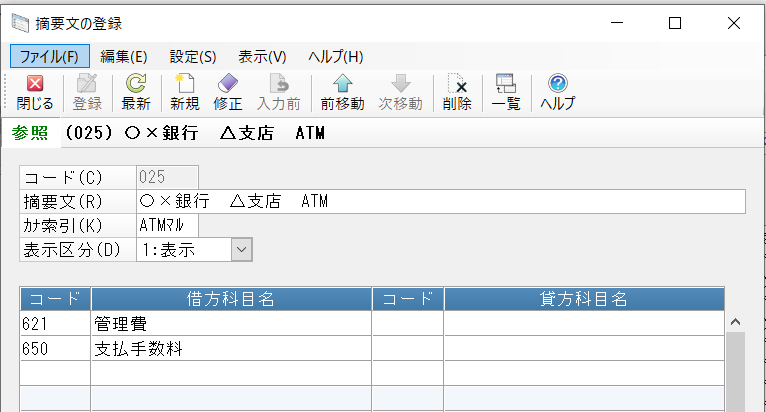

図7の摘要文の登録をすることで、借方に管理費の支払手数料が発生した場合に、摘要に設定されている選択肢から「〇×銀行 △支店 ATM」という摘要文を呼び出し、登録をすることができます。

【図6】自動仕訳の登録

【図7】摘要文の登録

インボイス制度では、インボイス登録事業者からの課税仕入等の支出と免税事業者等からの課税仕入等の支出では、仕入税額控除額が異なるので、その区分が必要です。

PCA公益法人会計システムでは、日々の取引において使用する勘定科目にインボイス制度に対応した消費税のコードを付けることで、決算時に事業年度で発生した各消費税コードを集計し、申告・納付する消費税額を算出することができます。

表1は、PCA公益法人会計システムに登録されている消費税コードの一部抜粋です。

インボイス制度が開始する前までは、一般課税方式の個別対応方式の共通対応課税仕入等及び一括比例配分方式で申告している場合の全ての課税仕入等が発生した場合には、「Q」が頭についている消費税コードを使用していました。例えば、10%対象の課税仕入等は「Q5」、軽減税率8%対象の課税仕入等は「Q6」を使用していました。

インボイス制度開始後は、インボイス登録事業者からの課税仕入等が発生した場合は、

今まで使用していた消費税コードを使用します。免税事業者等からの課税仕入等が発生した場合で経過措置が適用できるときは、今まで使用していた消費税コードの2番目のコードを変更します。10%の場合は「5」→「D」、軽減税率8%の場合は「6」→「E」となります。つまり、「Q5」→「QD」に、「Q6」→「QE」となります。

免税事業者等からの課税仕入等で経過措置が適用できない場合には、税率に関わらず「0」となります。つまり、「Q5」でも「Q6」いずれも場合も「Q0」となります。

また、取引において発生した収益から振込手数料が差し引かれて振り込まれた場合、インボイス制度ではその振込手数料が税込1万円未満の場合に限り、インボイスの発行がなくとも売上返還等として処理を行うことが認められています。

その場合、勘定科目は、事業費(又は管理費)支払手数料を使用した場合でも、消費税コードは、その収益が10%課税の場合には、「C5」と軽減税率8%の場合には「C6」を使用します。公益法人等は、会員からの徴収する会費から振込手数料が差し引かれることが想定されますが、その会費が対価性のある会費として10%対象としている場合には、「C5」を使用することができますが、対価性のない会費として不課税扱いにしている場合には、この特例を適用することができませんので、インボイスの発行を検討したうえで「Q5」又は「QD」又は「Q0」を選択することとなります。

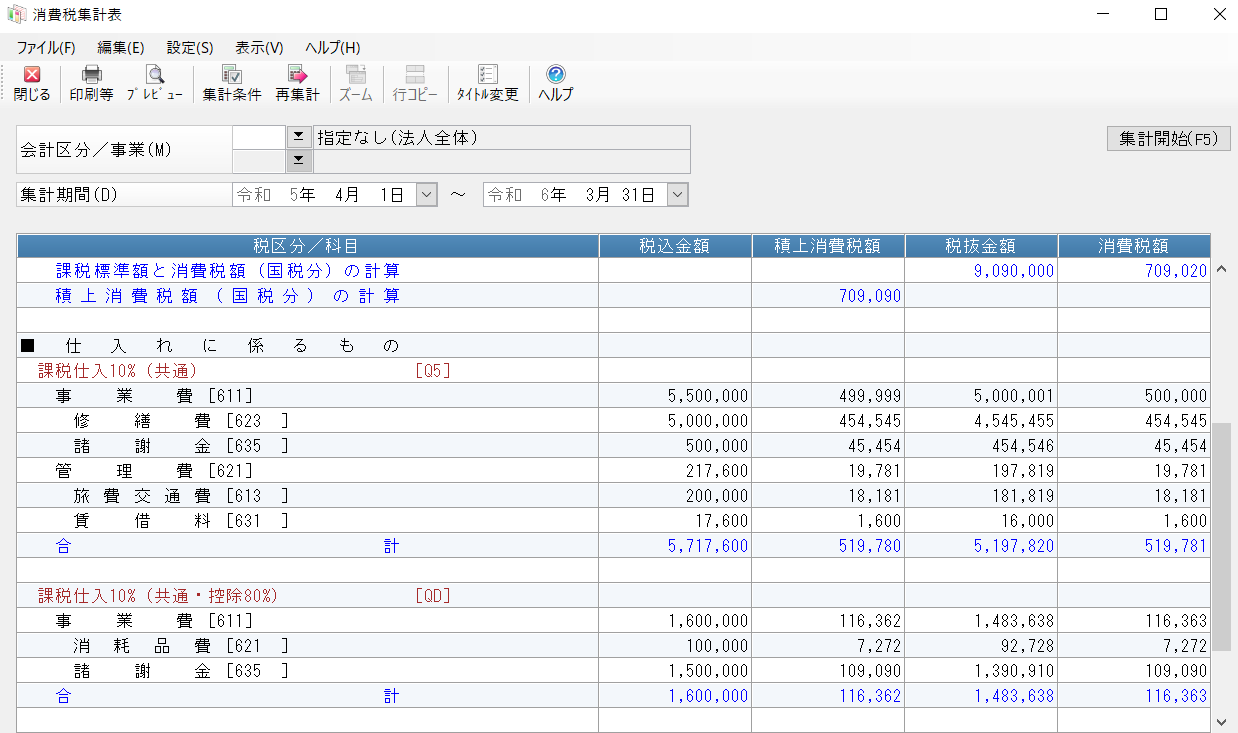

日々の会計処理で適切に消費税コードを付けていくことで、決算時には、表2のように

消費税集計表が作成されますので、ここで集計された金額を基に消費税申告書を作成することができます。また、免税事業者等からの課税仕入等が全体の支出のうちどの程度発生しているかがわかりますので、今後の納税負担額を分析することも可能となります。

| コード | 略称 | 説明 |

|---|---|---|

| C1 | 売返3% | 課税売上返還3% |

| C2 | 売返4.5% | 課税売上返還4.5% |

| C3 | 売返5% | 課税売上返還5% |

| C4 | 売返8% | 課税売上返還8% |

| C5 | 売返10% | 課税売上返還10% |

| C6 | 売返8%軽 | 課税売上返還8% (軽) |

| Q0 | 仕入免税等 | 課税仕入 (共通・免税等) |

| Q1 | 仕入3% | 課税仕入3% (共通) |

| Q2 | 仕入4.5% | 課税仕入4.5% (共通) |

| Q3 | 仕入5% | 課税仕入5% (共通) |

| Q4 | 仕入8% | 課税仕入8% (共通) |

| Q5 | 仕入10% | 課税仕入10% (共通) |

| Q6 | 仕入8%軽 | 課税仕入8% (軽) (共通) |

| QA | 仕入3%控80 | 課税仕入3% (共通・控除80%) |

| QB | 仕入5%控80 | 課税仕入5% (共通・控除80%) |

| QC | 仕入8%控80 | 課税仕入8% (共通・控除80%) |

| QD | 仕入10%控80 | 課税仕入10% (共通・控除80%) |

| QE | 仕入8%軽控80 | 課税仕入8% (軽・共通・控除80%) |

【表1】PCA公益法人会計システムでの税区分コード

【表2】消費税集計表

PCA消費税システムは、公益法人等の非営利法人の消費税申告に対応したシステムです。

前述したPCA公益法人会計システムにおいて、適切に消費税コードを付与し会計処理を行うことで、会計システムデータから消費税システムに受入れを行うことで、消費税申告書作成、電子申告まで対応ができます。

また、公益法人等の特定収入に関する仕入税額控除の特例を適用する場合の特定収入の集計を、国税庁パンフレット「国、地方公共団体や公共・公益法人等と消費税」に明示されている計算表1~5の様式でPDFやExcelにて出力をすることができますので、申告書にそのまま添付又はイメージ添付して提出することができます。

電子帳簿保存法に対応したPCA Hub eDOCを利用する場合、取引において受領したインボイスを電子情報として適切に保管・管理ができ、公益法人会計システムとの連携ができます。

インボイスをPCA Hub eDOC上で保管する際に取引先や消費税額の情報を登録し、その情報基に会計システムにおいて自動的に仕訳を起こすことができるため仕訳入力の手間が省けるうえに正しい消費税情報も登録されます。

また、会計システム上に登録した伝票とその根拠となるPCA Hub eDOC上で保管している請求書等の画像を、会計システムの仕訳上で確認することもできますので、経理担当者が会計システム上でリアルタイムに根拠資料を確認することができるため、ペーパーレス化による業務フローのDX化といった業務の効率化、適正性に繋がる環境が構築できます。

インボイス制度は特例等もあり、適正な処理を行うには一定の専門知識は必要ですが、PCAのシステムを活用することにより、専門知識を持つ人数が少ない業務環境においても、適正な業務を効率的に行うことが可能となります。

税理士法人 東京会計グループ 税理士・行政書士。

平成23年税理士登録・平成28年行政書士登録。熊本県公益認定等審議会委員。

公益法人・医療法人を中心とした会計・税務業務、行政庁への手続業務や運営支援業務に従事。PCA会計・公益法人会計・給与認定インストラクターとしてシステムへの設定・入力指導も行う。

東京会計グループURL:https://www.tokyokaikeigroup.com/