バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/04/09

令和4年度税制改正 ~法人課税・納税環境整備~

令和4年度税制改正に関する法案が施行されました。今回はその中でも企業規模によって注目すべき法人課税・納税環境整備に関する措置や税制の見直しについて解説

令和2年12月10日に令和3年度税制改正大綱が公表されました。今回はその中でも企業規模によって注目すべき法人課税・納税環境整備に関する措置や税制の見直しについて、解説していきたいと思います。

現行では雇用を守りつつ賃上げするために継続雇用者に対する支給額の増加が要件とされていましたが、新規雇用を増加させる企業を支えるための観点から継続雇用者に対する賃上げ要件は削除されることとなりました。

適用時期は令和3年4月1日から令和5年3月31日までに開始する各事業年度となります。

| 改正前 | 改正後 | |

| 要件 | ①継続雇用者給与等支給額(※3)が前年度から1.5%以上増加 ②雇用者給与等支給額が前年度を上回ること |

①雇用者給与等支給額(※1)が前年度から1.5%以上増加 |

|---|---|---|

| 税額控除額 | 【上乗せなし】 雇用者給与等支給額の対前年度増加額×15% 【上乗せあり】 雇用者給与等支給額の対前年度増加額×25% ※上乗せ要件 ①継続雇用者給与等支給額(※3)が前年度から2.5%以上増加 ②イまたはロのいずれかを満たすこと イ 当期教育訓練費 ≧ 前期教育訓練費×110% ロ 経営力向上の証明がされたこと 【控除限度額(上限)】 法人税額×20% |

【上乗せなし】 雇用者給与等支給額の対前年度増加額(※2)×15% 【上乗せあり】 雇用者給与等支給額の対前年度増加額(※2)×25% ※上乗せ要件 ①雇用者給与等支給額(※1)が前年度から2.5%以上増加 ②イまたはロのいずれかを満たすこと イ 当期教育訓練費 ≧ 前期教育訓練費×110% ロ 経営力向上の証明がされたこと 【控除限度額(上限)】 法人税額×20% |

※1雇用調整助成金等の額は控除しません。

※2雇用調整助成金等の額を控除します。

※3国内雇用者のうち前年度からすべての月で給与等がある一定の者(継続雇用者)のその支給額をいいます。

※引用元(辻・本郷税理士法人令和3年度税制改正のポイント)

https://www.ht-tax.or.jp/pdf/article/kaisei2021.pdf

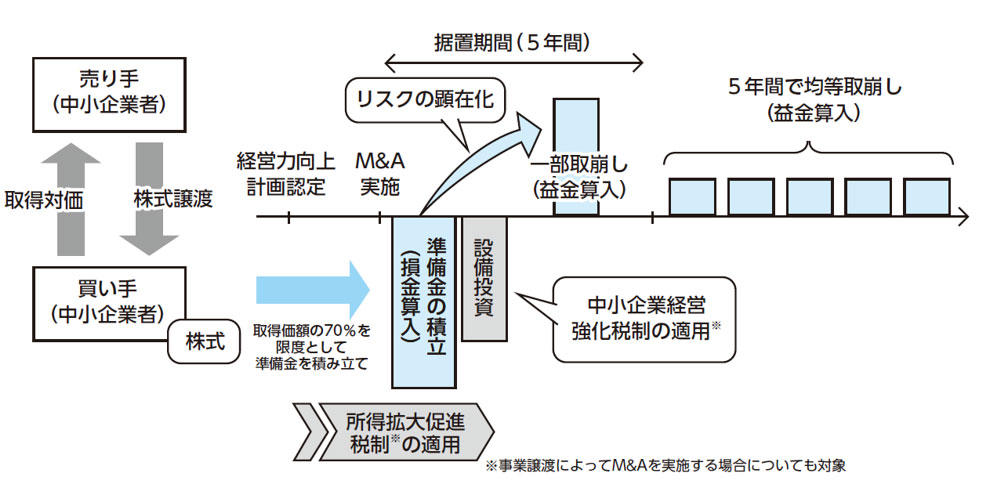

M&A実施後に発生する中小企業特有のリスクに備える観点からM&Aに関する経営力向上計画の認定を受けた中小企業者が、株式譲渡によってM&Aを実施する場合(取得価額が10億円以下の場合に限る。)において、株式等の取得価額の70%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積立金額を損金算入する制度が創設されます。

計画の認定期限は令和6年3月31日までとなっており、以下の図のとおり5年間の据置期間終了後、原則として5年間で均等に取り崩し、益金算入することとなります。

出典 令和3年2月財務省「令和3年度税制改正(案)のポイント」P.09

https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian21.htm

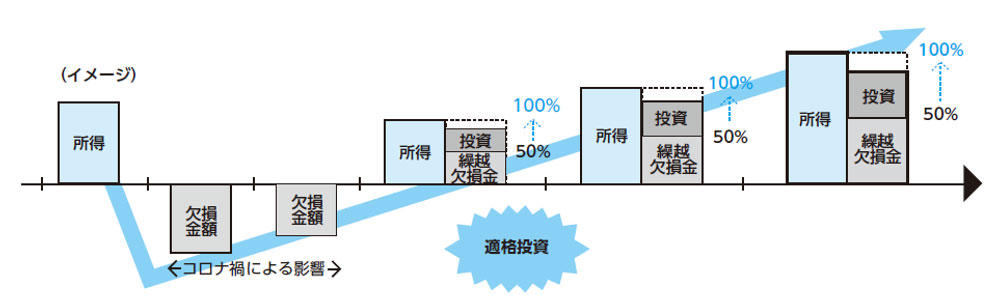

コロナ禍にある企業が企業変革のためにDX(デジタルトランスフォーメーション)、カーボンニュートラル、事業再構築・再編等の投資を行うことを促進するため、一定の要件を満たす場合には、繰越欠損金の控除額を100%に引き上げる特例が創設されます。現行の大企業では欠損金の控除限度額が所得金額の50%とされていますが、その投資金額分だけ上乗せで欠損金の繰越控除を受けられることとなります。

①要件

青色申告書を提出する法人で産業競争力強化法に基づく「事業適応計画(仮称)」の認定を受けて投資を行うこと

②特例対象となる欠損金額

令和2年4月1日から令和3年4月1日までの期間内の日を含む事業年度(3月決算法人であれば、令和3年3月期と令和4年3月期)に生じた青色欠損金額

③繰越控除の対象事業年度

上記②の欠損金が生じた事業年度後に初めて所得が生じた事業年度から5年間

④繰越控除限度額

欠損金の繰越控除前の所得金額(所得金額の50%を超える部分については、累積投資残額に達するまでの金額を限度)まで欠損金の繰越控除を受けられることとなります。

出典 令和3年2月財務省「令和3年度税制改正(案)のポイント」P.07

https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian21.htm

新たな人材の獲得及び人材育成の強化を促しつつ、第二の就職氷河期を生み出さないようにする観点から、新規雇用者に対する給与を一定割合以上増加させた企業に対して、税額控除できる措置が講じられます。

現行では継続雇用者に対する給与が前年度対比で増加した場合に税額控除となっていましたが、改正後では新規雇用者に対する給与が前年度対比で増加した場合に税額控除をすることとなります。また、設備投資要件については廃止されています。

適用時期は令和3年4月1日から令和5年3月31日までに開始する各事業年度となります。

| 改正前 | 改正後 | |

| 要件 | ①継続雇用者給与等支給額(※3)が前年度から3%以上増加 ②国内設備投資額が当期減価償却費の95%以上 ③雇用者給与等支給額が前年度を上回ること |

①新規雇用者給与等支給額(※1)が前年度から2%以上増加 ②雇用者給与等支給額が前年度を上回ること |

|---|---|---|

| 税額控除額 | 【上乗せなし】 雇用者給与等支給額の対前年度増加額×15% 【上乗せあり】 雇用者給与等支給額の対前年度増加額×20% ※上乗せ要件 教育訓練費が前期・前々期の年平均額から20%以上増加 【控除限度額(上限)】 法人税額×20% |

【上乗せなし】 控除対象新規雇用者給与等支給額(※2)×15% 【上乗せあり】 控除対象新規雇用者給与等支給額(※2)×20% ※上乗せ要件 教育訓練費が前期から20%以上増加 【控除限度額(上限)】 法人税額×20% |

※1国内の事業所で新たに雇用した雇用保険法の一般被保険者の雇用した日から1年以内に支給する給与等の額をいい、雇用調整助成金等は控除しません。

※2国内の事業所で新たに雇用した者の雇用した日から1年以内に支給する給与等の額をいい、雇用者給与等支給額の対前年度増加額を上限とします。

※3国内雇用者のうち前年度からすべての月で給与等の支給がある一定の者(継続雇用者)のその支給額をいいます。

令和3年4月1日以後に提出する税務関係書類から以下のとおり押印義務が見直されます。

なお、押印を要しないこととなる税務関係書類について、施行日前であっても運用上押印が無くても改めて求めないこととされます。

| 改正前 | 改正後 | |

| 国税 | 税務書類を税務署等に提出する場合には押印が必要(国税通則法第124条) | 実印の押印と印鑑証明書の提出を求める書類、財産の分割の協議に関する書類を除き押印を要しない |

|---|---|---|

| 地方税 | 地方自治体の様式によっては押印が必要 | 押印を要しない |

※引用元(辻・本郷税理士法人令和3年度税制改正のポイント):

https://www.ht-tax.or.jp/pdf/article/kaisei2021.pdf

①手続きの簡素化

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、帳簿書類(帳簿については、正規の簿記の原則に従って記録されるものに限ります。)を電子的に保存する際の手続きが簡素化されます。

適用時期は令和4年4月1日以後に備付け・保存を開始する国税関係帳簿書類となります。

| 項目 | 詳細 | 改正前 | 改正後 | |

| 手続き | 承認申請書の提出 | 所轄税務署へ承認申請書、事務手続きの概要を明らかにした書類の提出 | ○ | 廃止 |

|---|---|---|---|---|

| 要件 | 訂正・削除履歴の確保 | 訂正又は削除を行った場合には、これらの事実及び内容を確認することができること | ○ | |

| 入力をその業務の処理に係る通常の期間を経過した後に行った場合にその事実を確認できること | ○ | |||

| 相互関連性の確保 | その帳簿に関連する他の帳簿の記録事項と相互にその関連性を確認できるようにしておくこと | ○ | ||

| 関係書類等の備付け | 処理システム概要書等の備付けを行うこと | ○ | ○ | |

| 見読可能性の確保 | モニター等と操作説明書を備え付け、整然・明瞭な状態で速やかに出力できること | ○ | ○ | |

| 検索機能の確保 | 取引年月日、勘定科目、取引金額等を検索条件として設定できること | ○ | ||

| 日付、金額の範囲を指定して条件を設定できること | ○ | |||

| 2つ以上の任意の記録項目を組み合わせて条件を設定できること | ○ | |||

| 調査協力 | 税務署職員からの質問検査権に基づく電磁的記録のダウンロードの求めに応じること | ○ |

作成参考資料:国税庁「電子帳簿保存法上の電子データの保存要件」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/05.htm

②過少申告加算税の軽減

上記改正前の要件のすべてを満たして国税関係帳簿に係る電磁的記録の保存等を行う者で、その旨の届出書をあらかじめ提出した者のその帳簿(総勘定元帳、仕訳帳等)に記録された事項に関し、所得税、法人税または消費税に係る修正申告または更正があった場合には、その記録された事項に関し生じた申告漏れに課される過少申告加算税の額については、5%軽減されます。

上記(2)の電子帳簿保存制度の見直しに合わせて、請求書・領収書等のスキャナ保存制度についても手続きが簡素化されます。また、現行の制度では改ざん等の不正行為の抑止力が不十分だったということで加算税による担保措置が創設されます。

また、こちらの適用時期も令和4年4月1日以後に備付け・保存を開始する国税関係帳簿書類となります。

| 改正前 | 改正後 |

| 領収書等についてスキャナ保存する場合、事前に税務署長の承認が必要 | 承認制度が廃止 |

| 原本とスキャナとの同一性を担保し、改ざん等を防止する観点から以下の要件の充足が必要 イ 領収書に受領者が自署(受領者がスキャンする場合) ロ タイムスタンプの付与 経理担当者がスキャン:最長約2か月以内 営業担当者がスキャン:概ね3営業日以内 ハ 原本とスキャナ画像とが同一である旨を社内や税理士等がチェック(社内相互牽制・定期検査) |

左記要件については、次のような取り扱い イ 領収書への自署を廃止 ロ タイムスタンプ付与までの期間は最長約2か月以内に統一(電子取引も同様) タイムスタンプを不要化(訂正・削除履歴の残るクラウドに最長約2か月以内に格納する場合) ハ 社内相互牽制・定期検査を不要化 |

| 現行要件だけでは改ざん等の抑止が不十分 (例:定期検査では会社ぐるみの不正は防止できません。) |

電子データの改ざん等による不正に対しては、重加算税が10%加算されます。 |

※引用元(辻・本郷税理士法人令和3年度税制改正のポイント):

https://www.ht-tax.or.jp/pdf/article/kaisei2021.pdf

国税の納付手段の多様化を図る観点から、令和4年1月4日よりスマートフォンのアプリ決済サービスを使用した納付を可能とする制度が創設されます。税目についての制限は無く、税額は30万円以下に限定されます。

コロナ禍における税制改正ということで今までの改正とは少し変わった内容となっています。世間的にもテレワークや業務効率化が進められている中、税務上の手続きについても世間の動きに合わせた形となっています。

特に電子帳簿等保存制度は大幅に見直しされ、現行の税制では適用できなかった法人でも改正後は適用できる可能性がありますので、業務効率化によるシステムの見直しに合わせて一度ご検討されるのがよろしいかと思います。

2012年9月 辻・本郷税理士法人入社。

主に中小企業や公益法人の会計・税務顧問業務、コンサルティング業務を担当。

URL:https://www.ht-tax.or.jp/

Youtubeチャンネル:https://www.ht-tax.or.jp/youtube/