バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/04/19

令和4年度税制改正に関する法案が、今年3月22日に国会で可決・成立し、4月1日から施行されました。今回はその中でも企業規模によって注目すべき法人課税・納税環境整備に関する措置や税制の見直しについて、解説していきたいと思います。

現行では新たな人材の獲得及び人材育成の強化のために新規雇用者に対する支給額の増加が要件とされていましたが、長期的な視点に立って一人ひとりへの積極的な賃上げを促す観点から新規雇用者に対する賃上げ要件は削除され、継続雇用者に対する支給額の増加が要件とされました。また、上乗せ措置も拡充され、控除率が最大30%に引き上げられます。

適用時期は令和4年4月1日から令和6年3月31日までに開始する各事業年度となります。

| 改正前 | 改正後 | |

|---|---|---|

要件 |

①新規雇用者給付等支給額が前年度から2%以上増加 ②雇用者給与等支給額が前年度を上回ること |

①継続雇用者給与等支給額(※1)が前年度から3%以上増加 ②一定の大企業については、従業員への還元や取引先への配慮を行うことを宣言していること(※2) |

| 税額 控除額 |

【上乗せなし】 【上乗せあり】 【控除限度額(上限)】 |

【上乗せなし】 【上乗せ①継続雇用者の給与総額が前年度から4%以上増加】 【上乗せ②教育訓練費が前年度から20%以上増加※3】 【控除限度額(上限)】 |

基本となる適用要件は変わらず、さらなる賃上げや人材投資を促す観点から控除率が最大40%に引き上げられます。

適用時期は令和4年4月1日から令和6年3月31日までに開始する各事業年度となります。

| 改正前 | 改正後 | |

|---|---|---|

要件 |

雇用者給与等支給額が前年度から1.5%以上増加 |

変更なし |

| 税額 控除額 |

【上乗せなし】 【上乗せあり】 【控除限度額(上限)】 |

【上乗せなし】 【上乗せ①雇用者給与等支給額が前年度から2.5%以上増加】 【上乗せ②教育訓練費が前年度から10%以上増加※1】 【控除限度額(上限)】 |

以下の少額資産に係る損金算入制度について、貸付け(主要な事業として行われるものを除く)の用に供したものが対象資産から除外されることとなりました。改正前は少額減価償却資産の制度を利用した節税スキーム(資産取得年度に全額損金とし、翌事業年度以降に賃貸料を得る仕組み等)がありましたが、今後このような節税スキームは使えないこととなります。

なお、物品賃貸業者が行うレンタルやリース取引、不動産賃貸業者が物件に付随して賃貸する少額資産については、主要な事業として行われるものとなり、改正の影響は受けないと考えられます。

| 制度 | 取得価額要件 | 損金算入額 |

|---|---|---|

少額の減価償却資産の取得価額の損金算入制度 |

取得価額10万円未満 |

全額損金算入 |

| 一括償却資産の損金算入制度 | 取得価額20万円未満 |

3年間の均等償却 |

| 中小企業者などの少額減価償却資産の損金算入の特例 | 取得価額30万円未満 | 全額損金算入 (1事業年度300万円を上限) |

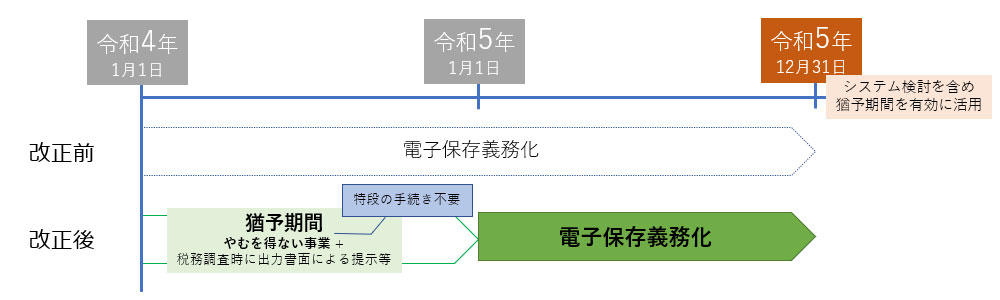

令和4年1月1日から電子取引データで授受した請求書や領収書等について、書面での保存は認められず、電子データでの保存が義務化される予定でしたが、以下の通り2年間の猶予期間が設けられることとなりました。猶予に当たっては、やむを得ない事情があり、かつ税務調査時に出力書面での提示等が要件となっています。やむを得ない事情について、具体的な例示は出ておりませんが、システム導入や社内手続きの整備が間に合わないといった声が多く上がっており、現在導入・整備を進めている事業者は、やむを得ない事情があるものとして2年の猶予期間内に当制度に対応ができれば問題無いと考えられます。

税務調査の現場において、証拠書類を提示せずに簿外経費を主張する納税者や、証拠書類を仮装して簿外経費を主張する納税者への対応として、以下の必要経費・損金不算入措置が講じられます。この改正により税務当局の調査負担が軽減されるとともに悪質な納税者の簿外経費は否認されることとなります。

適用時期は令和5年1月1日以後に開始する事業年度から適用となります。

解説

納税者(個人及び法人)が隠ぺい仮想行為に基づき確定申告書を提出または確定申告書を提出していなかった場合には、これらの確定申告書に係る年分・事業年度の売上原価の額及び費用の額は、次の場合を除き、必要経費の額・損金の額に算入されないこととなります。

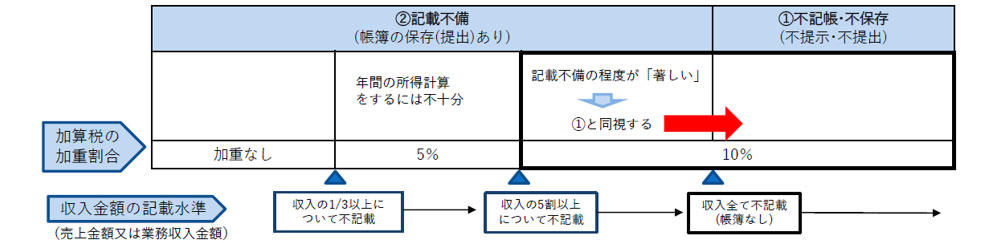

過少申告加算税制度及び無申告加算税制度について、一定の帳簿の提出が無い場合又は記載すべき事項のうち収入金額の記載が不十分である場合には、申告漏れ等に係る法人税等の5%又は10%に相当する金額が加算されます。

適用時期は令和6年1月1日以後に法定申告期限等が到来する国税から適用となります。

解説

国税庁等の当該職員から一定の帳簿(その電磁的記録を含む)の提示又は提出を求められ、

は、過少申告加算税又は無申告加算税について所得税、法人税又は消費税の5%又は10%に相当する金額が加算されます。

※納税者の責めに帰すべき事由がない場合を除く

令和4年度の税制改正では、例年に比べると大きな改正は無く、細かい法令や納税環境の整備といった改正が目立ちました。政府としては新型コロナウイルス感染症対策により大きく歳出が増えていますので、財源確保のため増税をしなければならないと予想されますが、まだコロナ禍における影響が大きいと見て増税は見送ったものと思われます。

今後の先行きはまだまだ不透明ですが、人材の獲得や育成のために賃上げ促進税制は過去最高水準の税額控除率となっておりますので、ぜひ活用をご検討いただければと思います。

2012年9月 辻・本郷税理士法人入社。

主に中小企業や公益法人の会計・税務顧問業務、コンサルティング業務を担当。

URL:https://www.ht-tax.or.jp/

Youtubeチャンネル:https://www.ht-tax.or.jp/youtube/