バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/02/12

日本においては、「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」(企業会計原則 第二 損益計算書原則 三B)とされているものの、収益認識に関する包括的な会計基準はこれまで開発されていませんでした。一方、国際会計基準審議会(IASB)及び米国財務会計基準審議会(FASB)は共同して収益認識に関する包括的な会計基準の開発を行い、「顧客との契約から生じる収益(IFRS第15号)」を公表しました。これを踏まえ日本でもIFRS第15号を基礎とした、日本基準を高品質で国際的に整合性のとれた会計基準を定めました。それが「収益認識に関する会計基準」です。

これは2021年4月1日以後開始連結会計年度及び事業年度の期首から強制適用となります。但し、中小企業(監査対象法人以外)については、引き続き企業会計原則に則った会計処理も可能とされています。

約束した財又はサービスの顧客への移転を、当該財・サービスと交換に企業が権利を得ると見込む対価の額で描写するように収益を認識します。

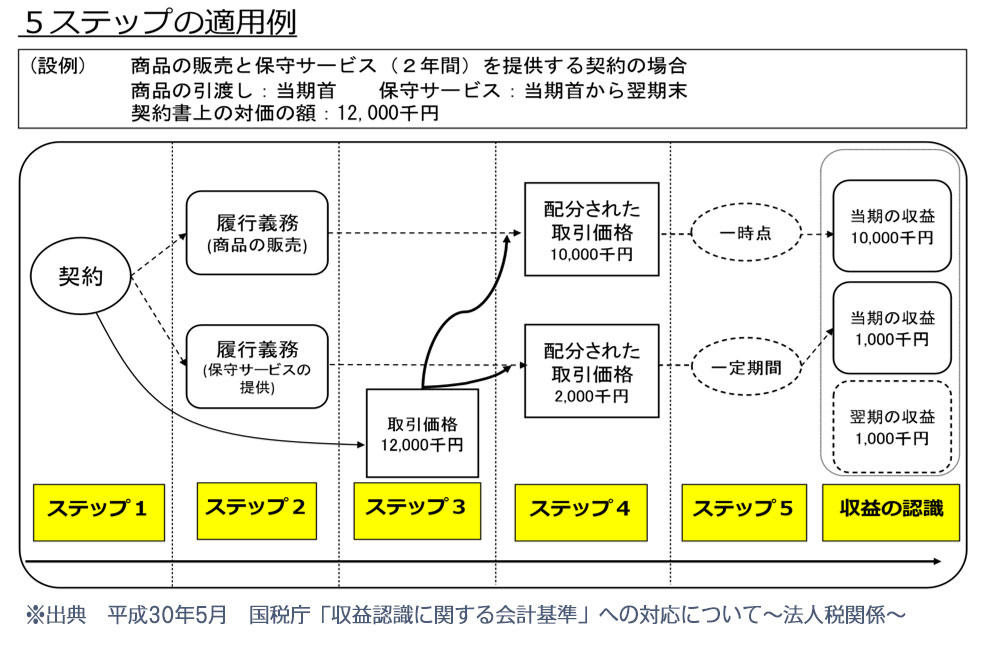

収益を認識するための5ステップ

ステップ1で顧客との契約を識別し、ステップ2で「商品の販売」と「保守サービスの提供」をそれぞれの履行義務と識別し、収益認識の単位が決まります。

ステップ3で取引価格12,000千円と算定されますが、値引き、リベート、返金等取引の対価に変動性のある金額が含まれる場合は、その変動部分の金額を見積り、その部分を増減して取引価格を算定します。

ステップ4ではステップ2で識別した収益認識の単位ごとに、独立販売価格に基づき、ステップ3で算定した取引価格12,000千円を配分します。

ステップ5でそれぞれの履行義務の性質に基づき、商品の販売は一時点で履行義務を充足すると判断し、商品の引渡時に収益を認識します。また、保守サービスの提供は一定の期間にわたり履行義務を充足すると判断し、当期及び翌期の2年間にわたり収益を認識します。

その結果、当期に商品の販売に係る10,000千円と、保守サービスの提供に係る1,000千円(=2,000千円×1/2)の合計11,000千円の収益を計上し、翌期に、保守サービスの提供に係る残りの1,000千円の収益を計上することになります。

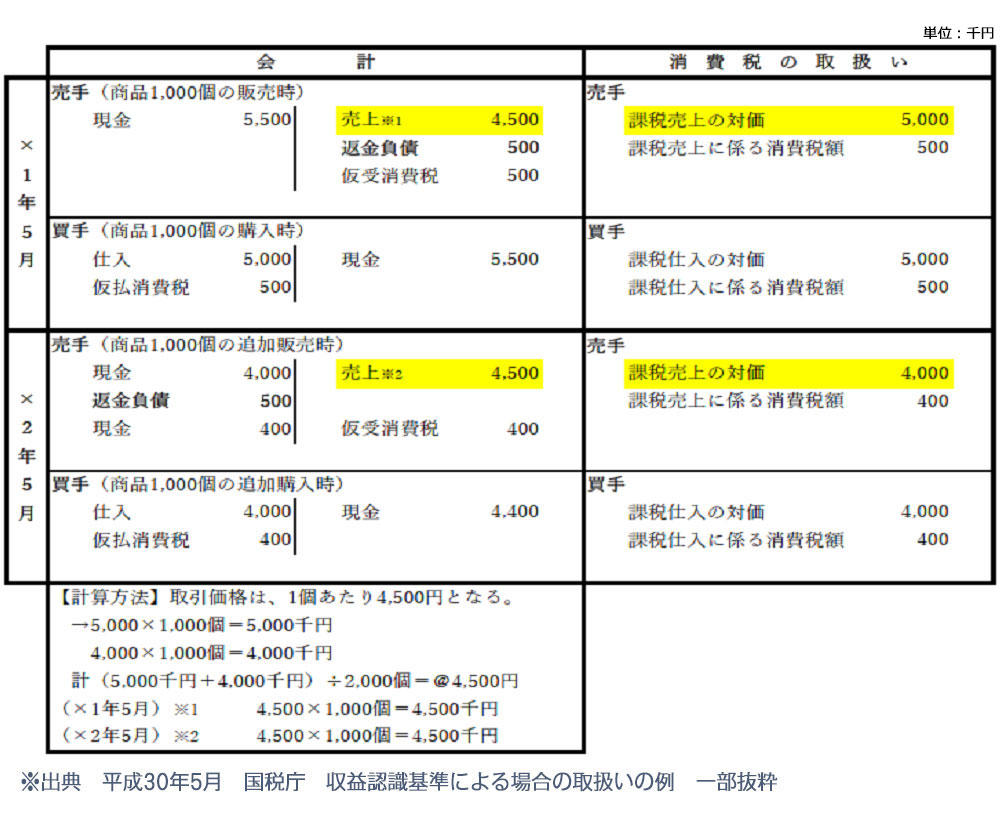

A社は、B社と商品Zの販売について2年契約を締結しています。この契約における対価には変動性があり、B社が商品Zを1,000個よりも多く購入する場合には、1個当たりの価格を4,000円に、さらに2,000個よりも多く購入する場合には3,000円に減額すると定めています。A社は、B社への2年間の販売数量予測は2,000個になると予想しています。×1年5月に1,000個を販売し、×2年5月に1,000個を追加販売しました。なお、消費税率10%とします。

| 販売数量 | 1個当たりの販売価格 |

|---|---|

| 0~1,000個 | 5,000円 |

| 1,001~2,000個 | 4,000円 |

| 2,001個以上 | 3,000円 |

会計及び法人税では、値引き、割り戻し等により対価の変動の可能性がある場合において、次に掲げる要件のすべてを満たすときには、資産の引渡し等があった日の属する事業年度において、会計上収益の額を減額または増額して経理した金額は、当該事業年度の引き渡しの時の価額等の算定に反映することとされています。

(1) 値引き等の客観的な算定基準が、契約や取引慣行等により相手方に明らかにされていること又は内部的に決定されていること。

(2) 合理的な方法で継続して(1)の値引き等の可能性が見積もられ、その見積もりに基づき変動対価が算定されていること。

(3) (1)を明らかにする書類及び(2)の算定根拠となる書類が保存されていること。

一方、消費税では、課税標準は収受した販売対価の額であるため、このような変動要因は加味しません。

このように、会計、法人税と消費税の取扱いは異なることに注意する必要があります。

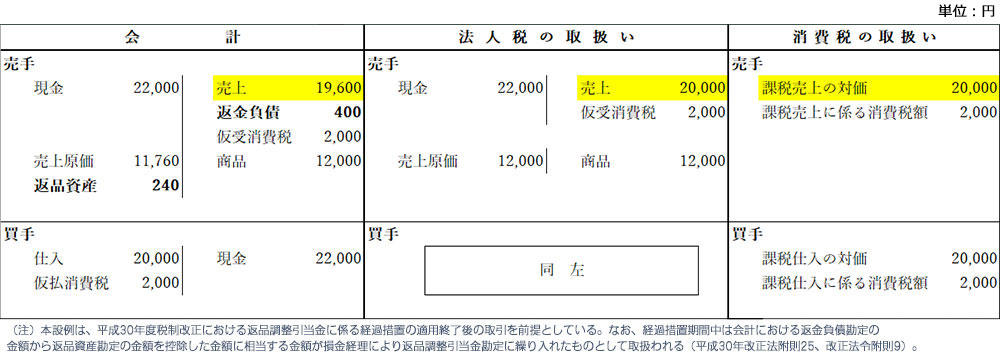

A社は、顧客へ1個200円の商品(原価120円)を100個販売し、その返品予想は2個と見込みました。なお、消費税率10%とします。

会計では返品見込み額を返金負債、返品資産として計上するが、法人税では返金負債等の計上は認められていないため、税務申告調整が必要となります。消費税でも返金負債等の計上は認められないため、売上対価の総額が課税売上の対価となり、仕入対価の総額が課税仕入れの対価となります。

このように、会計と法人税、消費税の取扱いは異なることに注意する必要があります。

また、出版業等を営む法人について、経過措置が講じられてはいますが、返品調整引当金制度は廃止されました。

収益認識に関する会計基準は、5つのステップによって収益を認識します。

契約の履行義務を識別し、取引価格を算定・配分し、収益認識時期等を判断していきます。

2018年に公表された比較的新しい会計基準であり、2021年4月1日以後開始事業年度から強制適用となります。

会計と法人税、消費税の取扱いでの認識に違いがあることから、経理部門での準備のみならずIT部門等各部署との連携も必要になります。

まずは、自社が新しい会計基準の適用の対象か否かを確認してみましょう。連結グループでは会計処理の統一が求められることから、連結財務諸表のみならず個別財務諸表単体についても収益認識基準が適用されます。適用となる場合には税理士等の専門家に早めに相談しましょう。

辻・本郷税理士法人

出身地:神奈川県。

勤務履歴:2008年9月 藤上聖二税理士事務所入社。2016年10月 経営統合により辻・本郷税理士法人入社。中小企業から上場企業まで幅広い顧客層に対し、会計・税務のコンサルティング業務に従事。

URL:https://www.ht-tax.or.jp/

Youtubeチャンネル:https://www.ht-tax.or.jp/youtube/