バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/10/23

売上(仕入)返品・値引・割戻し(一定期間に多額又は多量の取引をした場合の返戻額など)と売上(仕入)割引は企業会計上においてそれぞれ取扱いが異なっています。財務諸表等の用語、様式及び作成方法に関する規則において返品・値引・割戻しはそれぞれ売上(仕入)から控除する取扱いとされておりますが、一方売上(仕入)割引は営業外損益として取扱われます。

割引は代金支払期日前に支払いをする売掛金(買掛金)の一部免除等をいい、金融上の損益と位置付けられることから返品・値引・割戻しと区別されています。

一方で消費税法上は割引も含めて、売上(仕入)に係る対価の返還等と一括りにされており、さらに範囲は広く販売奨励金についても対価の返還等に含まれることになります。

返還等があった課税期間において(課税)売上の返還等の場合には過年度において消費税を払いすぎていたため消費税額の減額の要因となり、(課税)仕入の返還等の場合には過年度において消費税が控除されすぎていたことから、控除額の減少(消費税額の増加)の要因となります。

原則は売上の場合には課税標準額に対する消費税額から売上に係る対価の返還等に係る消費税額を控除し(税額-税額)、仕入の場合には課税仕入れ等の消費税額から課税仕入れに係る対価の返還等に係る消費税額を控除(税額-税額)する仕組みとなっておりますが、継続を要件として(課税)売上(仕入)の対価の額から対価の返還等の金額を控除(対価-対価)することができます。

消費税法上は売上(仕入)そのものと返品・値引は別個の取引と捉えていることから一旦売上(仕入)に係る消費税額を算出し、そこから返品等に係る消費税額を控除することを建前としていますが、実務は請求の段階において値引額を引いて、差引請求していることから、継続適用を要件として売上(仕入)の対価の額からの差し引きでの計算を認める格好になっております。

経理実務においては近年の消費税は税区分が多数あり、さらに売上返還や仕入返還というコードを用いることで会計入力の難易度が増えることを鑑みると、簡便法を用いることにより経理処理の負担が軽減されることは間違いないと思われます。

また、あまり普段は意識されている方は少ないと思われますが、売上と仕入の返還等において、消費税額が増加する仕入の対価の返還等については帳簿保存要件がないのに対し、消費税額が減少する売上に係る対価の返還等については帳簿保存要件があることも一つの特徴といえます。

免税事業者の時代に販売をした商品等に返品等があった際には注意が必要になります。免税事業者は消費税を預かっていない状態(本体価格)で販売を行っていることから、それが返品等されたとしてもその分には消費税額は含まれていないため控除を受けることはできません。なお、課税事業者時代に販売した商品等の返品等を免税事業者になった後に受けた場合においても売上に係る対価の返還等の消費税額の税額控除を受けることはできません。

これについては税務経理協会「消費税法の考え方・読み方 (※1)」では次の解説が行われています。

「課税事業者の時代に、返還前の金額について課税を受けているわけですから、免税事業者になった後でも、返還をすればその分は何らかの方法で控除するのが本来の筋かもしれないけど、免税事業者であれば返還する方法がない、いわば取りっきりになってしまう。これは実務上やむを得ざる措置だということでしょうね。」

免税事業者そのものが小規模零細事業者の納税事務の負担から設けられた特例であるため、特例の上乗せまでは認められていないと考えることもできると思われます。なお、仕入れについても免税事業者期間の仕入に係る対価の返還等並びに課税事業者であった事業者が免税事業者期間中に課税事業者期間の仕入れについて返還等をした場合であっても同様に適用がないことになります。

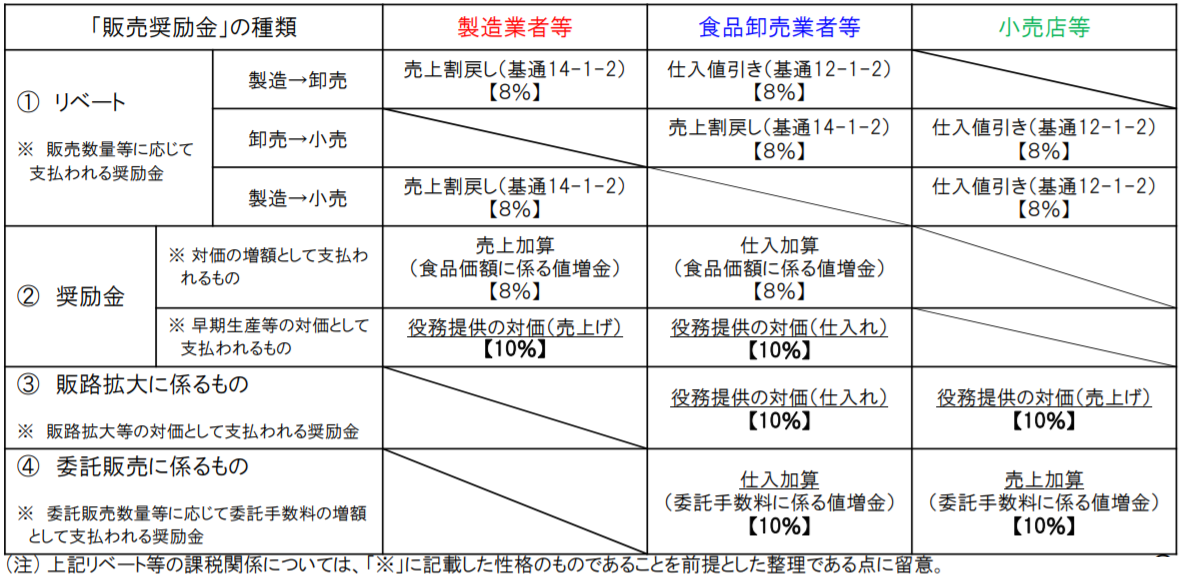

また、令和元年9月30日以前に販売や仕入れをした商品について対価の返還等があった際の取り扱いは前回の記事をご確認ください (※2)。なお、軽減税率の食料品に関する販売奨励金(リベート)には注意が必要です。

こちらは2019年1月に公表された財務省の軽減税率に関する資料になります (※3)。同じ食料品に関するインセンティブですが、税率が内容によって異なります。

①のリベート(販売数量等に応じて支払われる奨励金)については軽減税率の対象となります。

③④については返還等とは性質が異なり役務提供の性質が強いことから軽減税率の対象ではないことは理解しやすいところであると思われます。

②の奨励金については対価の増額として支払われるものについては軽減税率の対象、早期生産等の対価として支払われるものは役務提供であるため通常の税率が適用される点に注意が必要です。

税務調査において指摘を受けるものとして、仕入先から受ける仕入割戻しの計上漏れがあります。仕入割戻しの計上時期は法人税法基本通達2-5-4において下記のように定められています。

(1) その算定基準が購入価額又は購入数量によっており、かつ、その算定基準が契約その他の方法により明示されている仕入割戻し 購入した日の属する事業年度

(2) (1)に該当しない仕入割戻し その仕入割戻しの金額の通知を受けた日の属する事業年度

(1)については、例えば契約書などにおいて1億円以上購入した際には、超える部分について5%と定められているケースで、決算期末までにおいて1億5,000万円の購入実績がある場合には仮に決算日時点において通知を受けてない場合でも2,500,000円(=5,000万円×5%)については益金として確定しているためその部分をその購入した事業年度の益金とする必要があります。

(2)の場合には通知を受けたタイミングではじめて金額を知ることができるため、通知を受けた日の属する事業年度の益金に該当することになります。

なお、売上割戻しの通達では、通知又は支払日となっておりますが、仕入割戻しにおいては受取日というものは定められていないため益金の算入漏れに注意してください。

通知に関しても争点となった事例を一つ紹介したいと思います。

仕入割戻金の算定金額の協議中に、仕入先が一方的に持参した現金が仕入割戻金に該当するとされた事例です(※4) 。

① 仕入割戻しの単価が要求金額より少ないため、支払いに応じる念書(案)への回答は保留している

② 仕入先から代表者へ割戻しの算定基準の話合い中に現金の手渡しがあり、代表者はこれを金庫に保管した。

なお、仕入先の社長は手渡した際にリベートの精算金である旨を告げて現金の手渡しをした。代表者は金額に差異があるため一旦は受取りを拒否したが、一方的に置きされたため、安全のために金庫に保管したと主張している。

③ 代表者は①の単価の合意が取れていないため領収書は発行していない

上記について国税不服審判所は契約書の存在しない契約であり、仕入先の社長が手渡しの際にリベートの精算金である旨を告げていることから、割戻しの通知があったと認めることが相当と裁決を下しました。この裁決事例からの教訓として通知は通知書などの書面のみでなく、上記のように口頭と現金を受領したという事実をもって通知があったことを認定されることもあることから、通知の意義については広義に捉える必要性があると思われます。

返品等のポイントのうち上記では大きく3点を取り上げさせていただきました。

①会計と消費税の考え方の違い

②消費税における注意点

③法人税におけるいつの事業年度に帰属するかという問題(主に仕入割戻し)

①については、経理担当の方は簿記から勉強をスタートするケースが多いため、まずは消費税との考え方について理解する必要があると思います。

②については、特に軽減税率の対象商品を販売している小売業が頭を悩ませる問題になっていると思いますので、その理解の手助けになればと思います。

③については、税務調査で争点となりやすいポイントであることから正しい理解を身につける必要があると思います。

2011年9月から大手資格専門学校にて税理士講座の専任講師(所得税法担当)を務め2015年8月末をもって退社。2015年9月に辻・本郷税理士法人に入社。

2018年10月より川口東事務所の所長を務める。

税理士試験合格(簿記論、財務諸表論、所得税法、法人税法、消費税法)。

URL:NEXTA(https://nexta-pro.com/)

URL:https://www.ht-tax.or.jp/