バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2020/05/08

社会福祉法人とは、社会福祉事業を行うために設立される非営利の公益法人です。社会福祉法人が実施する社会福祉事業には、老人福祉施設、障害者支援施設、保育所、児童養護施設、救護施設などさまざまな事業があります。

それらの社会福祉事業のうち、特別養護老人ホームや障害者支援施設など利用者保護の必要性が高い事業は、原則として社会福祉法人と国や地方公共団体しか行うことができません。そのため、社会福祉法人の運営に当たっては、法令で事務手続きが定められており、適正な運営が求められています。

また、その公益性の高さから、法人税等は原則非課税となっており、共同募金をはじめとした各種助成金や補助金の対象となるなど、社会的な優遇措置を受けています。

このようなことから、社会福祉法人では、法人全体の財務状況を明らかにし、経営分析を可能にするとともに、外部への情報公開にも資することを目的として、社会福祉法人会計基準が定められています。

社会福祉法人会計基準は厚生労働省令と一般に公正妥当と認められる社会福祉法人会計の慣行からなります。

社会福祉法人の会計は、複式簿記が採用されており、真実性の原則や正規の簿記の原則など企業会計と同様の会計原則が採用されています。また、引当金の計上や1年基準による流動項目と固定項目の振替など企業会計の手法が取り入れられ、適正な期間損益を計算することができます。

この社会福祉法人会計基準は、これまでに何度も改正が行われており、平成28年には社会福祉法人制度改革にあわせて大きな改正が行われました。

企業会計の手法も取り入れて策定された社会福祉法人会計基準ですが、社会福祉法人会計と企業会計には下の表のような違いがあります。

大きな違いとして、株式会社は営利を目的とした法人であるため企業会計は利益を計算することに主眼を置いていますが、社会福祉法人は社会福祉事業を目的とした非営利の法人であるためその会計においては事業活動の成果や資金収支を計算し、事業の継続性や安定性などの情報を提供することに主眼を置いています。

| 社会福祉法人 | 株式会社 | |

|---|---|---|

| 根拠法 | 社会福祉法 | 会社法 |

| 事業の目的 | 非営利 | 営利 |

| 出資者の持分 | なし | あり |

| 剰余金の配当 | なし | あり |

| 会計基準等 | 社会福祉法人会計基準 一般に公正妥当と認められる社会福祉法人会計の慣行 |

会社計算規則 一般に公正妥当と認められる企業会計の基準その他の企業会計の慣行 |

| 計算書類 | 資金収支計算書 事業活動計算書 貸借対照表 |

貸借対照表 損益計算書 株主資本等変動計算書 個別注記表 |

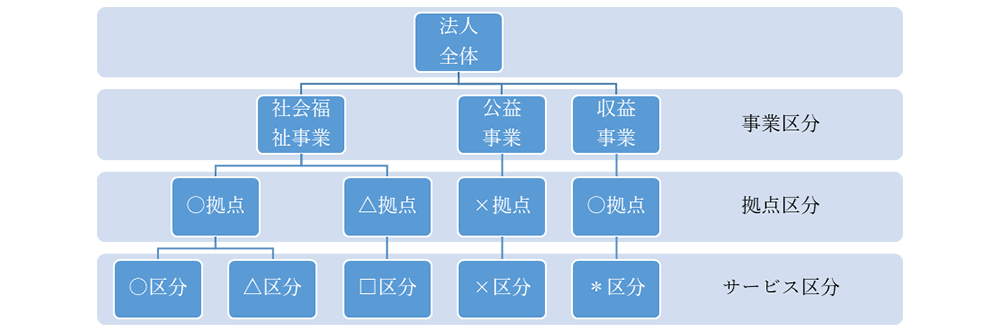

| 会計単位 | 事業区分、拠点区分、サービス区分を設ける | 法人全体 |

| 仕訳方法 | 一取引二仕訳 | 一取引一仕訳 |

社会福祉法人会計の特徴として、次のものが挙げられます。

社会福祉法人は、資金収支計算書、事業活動計算書、貸借対照表の3つの計算書類を作成します。

社会福祉法人はこれらの計算書類の他にも、注記や附属明細書、財産目録を作成することが、法令により定められています。それらは計算書類を補足するもので、附属明細書には借入金明細書、寄附金収益明細書、補助金事業等収益明細書など19種類の明細書があります。

そして、社会福祉法人が作成した計算書類は所轄庁である国や地方公共団体に提出し、その後財務諸表等電子開示システムにおいて公表されます。

今回は社会福祉法人の会計についてご紹介しました。

社会福祉法人は、社会福祉事業を行うために設立された法人です。そして、その財務状況を適切に公表するための会計基準として社会福祉法人会計基準が制定されています。

社会福祉法人の計算書類はインターネット上で公開されていますので、ぜひ一度見てみてください。

辻・本郷 税理士法人 DX 事業推進室/税理士

辻・本郷 IT コンサルティング株式会社 取締役

2012年辻・本郷 税理士法人大阪支部に入社。株式会社のほか医療法人、社会福祉法人、公益法人等の税務・会計に関する業務を中心に、法人の事業承継や個人の相続コンサルティングを担当。2015年より経営企画室に所属し、クライアントのクラウド会計の導入や DX の推進などにも携わる。2021年より現職。