バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2021/06/04

大幅改正!令和4年1月1日施行電子帳簿保存法の5つのポイント

令和3年度税制改正による影響と、スキャナ保存制度と電子取引のポイントをまとめて解説

電子帳簿保存法とは、1998年に制定された法律です。国税関係の書類をデータで管理し、保存できるようにその方法などを定めています。

従来の国税関係書類は、すべて紙で保存するように義務づけられていました。この国税関係書類は実に多種多様で、これを整理してファイル等に綴じて管理、保存することは非常に手間やコストがかかります。

国税関係の書類を電子化して管理できるようにすれば、非常に効率的に業務を行うことができ、また、ソフトウェアの機能を使っての分類なども自動化できます。このように電子帳簿保存法に則って国税関係書類を電子化することで煩雑な書類整理・保管業務時間の削減及び業務効率化などを狙えます。

制定当初は対象があらかじめコンピューターで作成された電子データを保存の対象としており、紙の書類をスキャンして保存する前提ではありませんでした。

2005年には電子帳簿保存法の改正により、従来対象ではなかった紙の書類をスキャンして電子データ化して保存するケースが対象になりましたが、それでも、その対象になる請求書・領収書は取引金額が3万円以上の場合は電子化できず、かつ電子署名が求められるなど厳しい規制がありました。

その後、2015年には3万円以上の金額制限が緩和され、3万円を超える請求書・領収書でも電子データ化が可能になり、併せて電子署名も不要になりました。翌2016年には、スマホ等が普及したことを受けて、デジタルカメラやスマホなどで撮影した書類を電子データとして保存可能になりました。

そして今般、デジタルトランスフォーメーション(DX)が進む経済社会において、経理電子化による自社の生産性向上、テレワーク推進、ペーパーレス化を図るために、大幅な制度改正による要件緩和が行われました。今回は電子帳簿保存法改正について、現行の制度との比較を通して、何が変わるのかを解説いたします。

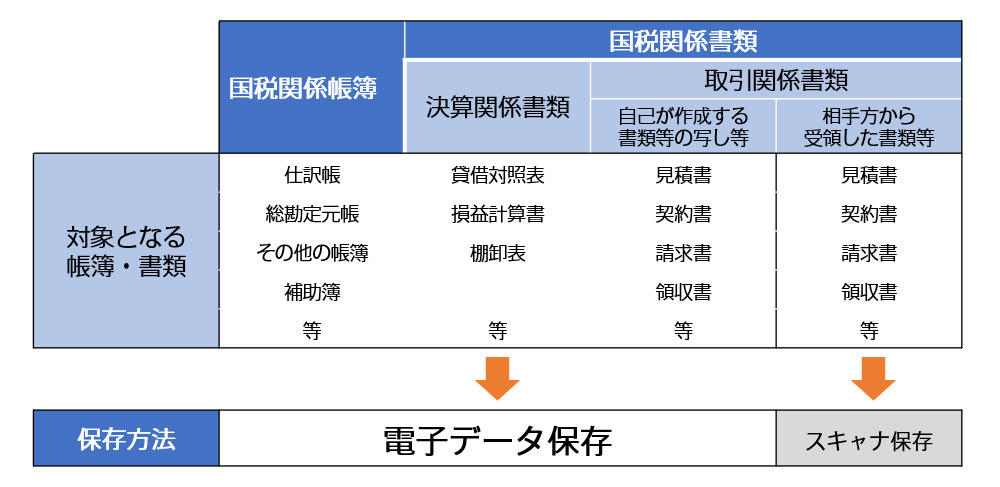

そもそも皆様の会社で作成、保管されている多くの書類のうち、どの書類が電子帳簿保存法の対象となるのでしょうか。ここでは、電子帳簿保存法に定められている書類について確認していきましょう。

電子帳簿保存法で認められている証憑の保存方法は、以下、2つの方法があります。

まず、電子データ保存の対象となる帳簿・書類(「国税関係帳簿」「国税関係書類」)は、自己がシステム等を使用して作成する帳簿、決算関係書類、取引相手に交付する書類の写しが対象となります。なお、作成する過程で一部を手書きで記録するなど、一貫してシステム等を使用して作成しない帳簿・書類については、本制度の対象外となりますので注意しましょう。

次に、スキャナによる保存の対象となる書類は、取引対手から受け取った「紙」の国税関係書類および自己が「紙」で作成して取引相手に交付する書類の写しが対象となります。

電子帳簿保存法の対象となる書類の確認をしました。ここからは、令和3年度に改正された電子帳簿保存法の改正を説明します。

これまで電子帳簿保存法は、現場への導入を推進する目的で、段階的に要件を緩和するなどの措置を行ってきました。今般、加速度的に進むペーパーレス化やデータ保存に対応させる形でさらなる要件緩和が行われました。その主なポイントは以下の通りです。

ここからはそれぞれの内容について解説していきます。

現行の電子帳簿保存法は、電子保存を開始する予定日の3ヶ月前までに、対象となる証憑を決定し、電子保存の手順書や対応機器の準備などを行い、所轄の税務署に申請書の届け出を行う必要があります。この開始までの「3ヶ月」という期間は、実質的には承認待ちの待機期間であり、運用までには一定の期間を要しています。

しかし、今回の改正で、この申請が不要となります。具体的には、国税関係帳簿については、令和4年1月1日以降開始する事業年度分から申請が不要となります。また、国税関係書類についても、令和4年1月1日以降作成されるものであれば、事前の届け出なしに電子化、保存できるようになります。さらに「紙」で受領した取引関係書類についても、令和4年1月1日以降受領したものは、こちらも事前の承認なしにスキャナ保存が可能となります。

今回の改正では承認制度が廃止されますが、併せて運用要件として現行必要とされている項目、例えば「記録事項の訂正・削除の事実を確認できること」「取引年月日、勘定科目、取引金額のほか、帳簿や書類の種類に応じた主要な記録科目で検索できること」などといった項目が要件緩和として不要とされることになります。

しかし、現行の運用要件を継続する、もしくは今後電子帳簿保存を導入するに際し、現行の運用要件での対応を実施する企業に対して、適正な保存方法で電子化されていることで「現行の水準の運用を継続する企業の優遇措置」が認められることになります。この措置の利用を事前に届け出ることで、仮に、事後の税務調査において当該帳簿の記載事項等に不備があり追徴課税が発生した場合、過少申告加算税が5%減免されることになります。

一方、今回の改正における要件が緩和された水準で、電子データ保存、スキャナ保存を実施する企業において、スキャナ保存の改ざん等により不正計算がされている場合には、重加算税が10%加重されることになります。

コロナ禍におけるペーパーレス化等を一層推進する目的から、スキャナ保存制度の要件の緩和が行われることになりました。主なポイントは次の通りです。

承認制度・適正事務処理要件の廃止

承認制度の廃止は前述の「電子帳簿保存制度の事前承認制度を廃止」で触れた通りです。また、適正事務処理要件が廃止されます。この要件は、不正防止を目的とした、いわゆる「内部統制要件」と言われるもので、例えば、「会計入力にあたっては2名以上の体制で原本を確認する」「定期的に社内で検査を行う」「再発防止策のための社内規定整備を行う」といった要件です。中小企業にとってこの要件緩和は非常に大きいものと思われます。

タイムスタンプ付与要件の見直し

スキャナ保存を実施する際に利用するシステムの仕様が、訂正削除ができない、または訂正削除の履歴が残る状態でデータ保存される場合、タイムスタンプの付与が不要となります。

また、契約書・請求書・注文書・納品書といった、取引に直結する重要な書類をスキャナ保存する場合、書類の受領から会計入力、タイムスタンプ付与までの入力期限が「業務サイクル後速やかに入力する」という方法に統一されました。現行の運用は、書類によって「3営業日以内」「7営業日以内」といった期限が設定されていますが、今回の改正によりすべての書類を「業務サイクル後速やかに入力する」つまり、約67日以内に入力すればよいことになりました。

検索機能の確保要件の見直し

電子データを保存する際には、例えば税務調査の対応等において、適宜の閲覧、データ管理等のために、システム要件として検索機能を確保する必要があります。しかし、検索要件がとても細かいため、その登録や管理業務が煩雑になるという実務上の課題がありました。

今回の改正で、検索項目が「年月日」「取引金額」「取引先」の3項目に限定されるなどの簡素が行われることになりました。

国税関係の書類は非常に量が多く、原本をそのまま法定期限まで保存すると、書庫が段ボールで山積み、場合によっては外部倉庫にコストをかけて保管するケースもしばしばあります。電子帳簿保存法は、その施行以降、何度か改正され、中小企業も含めより取り組みやすい運用へと変化しています。是非、コロナ禍の今だからこそ、書類保存の改善に取り組んでみてはいかがでしょうか。

OAG税理士法人 株式会社OAGコンサルティング 執行役員 ビジネスコンサルティング事業部 事業部長

税務会計顧問、経営コンサルティング業のほか、経営幹部を始め、経理担当者・営業担当者等を対象に全国各地で講演・セミナー講師としても従事。明快かつ実践的な内容には定評がある。「管理会計手法を用いた投資・経営管理」及び「税務を活かしたキャッシュフロー経営」等に強みを持つ。

OAGグループURL:https://www.oag-group.co.jp/