バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

バックオフィス業務のお悩みや、PCAの業務ソフトをお使いの皆様の

お悩み解決を提供する総合サイト

お悩み解決を提供する総合サイト

更新日:2022/11/14

電帳法・インボイス対応と経理業務の自動化で新しい働き方をかなえませんか?

世の中には、電子取引に対応できる様々なクラウドツールがありますが、この資料では、他の一般的なストレージツールでは対応できない部分について具体的な解説と経理業務がどのように楽になるかをご紹介。

2023年10月1日から日本でもインボイス制度が導入されます。経理関係者のなかには「いよいよインボイスがはじまる」とあせっている方もいるかもしれません。インボイス導入にあたっては事前準備や社内周知など、やることは山積みです。

経理部門にいる筆者ですが、最近は営業が客先から登録番号の届出用紙をもらってきたり、業界団体からインボイス導入のお知らせのリーフレットが配付されたり、仕入先から登録番号の届出方法の確認の電話がきたりと、さまざまな対応におわれています。

この記事ではインボイス制度の概要と注意点、2023年10月までに企業が対応すべきことをわかりやすく解説します。

インボイス制度は2023年10月1日からスタートする消費税の仕入税額控除に関する新たな仕組みです。税額控除を適用するには定められた事項を記載した「インボイス」とよばれる「適格請求書」の発行や保存が必要です。

インボイスに対応していない従来の請求書では仕入税額控除が適用されません。自社が発行する請求書も、受け取る請求書も、適格請求書になりますので注意しましょう。

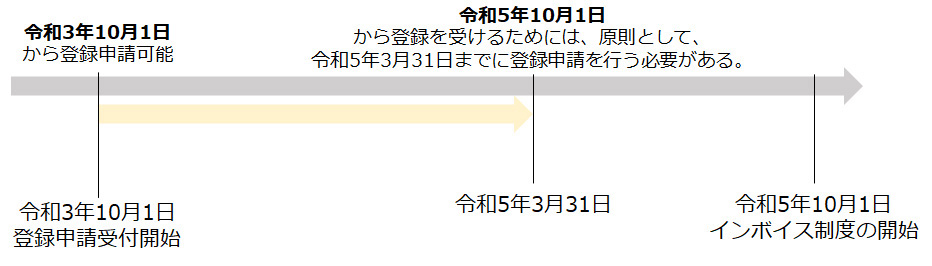

2023年10月1日から始まるインボイス制度で、スタートと同時に適格請求書を発行するためには、2023年3月31日までに適格請求書発行事業者の登録申請をせねばなりません。最優先事項ですのでモレのないように手続きをしましょう。

インボイスの注意点は次の(1)から(6)です。押さえておきましょう。

(4)の免税事業者とは消費税の納付義務を免除されている事業者です。フリーランスや一人親方も含まれますので注意しましょう。

インボイス制度開始前に適格請求書発行事業者になるには、原則として2023年3月31日までに「適格請求書発行事業者の登録申請書」を提出する必要があります。すでに2021年10月1日から登録申請の受付は始まっています。

届出は所轄の税務署に書面で届出することもできますし、e-Taxからでも届出することができます。

e-Taxで処理するには、国税庁ホームページの「インボイス制度特設サイト」の「e-Taxソフト」から実施できます。登録申請する際は活用するとよいでしょう。

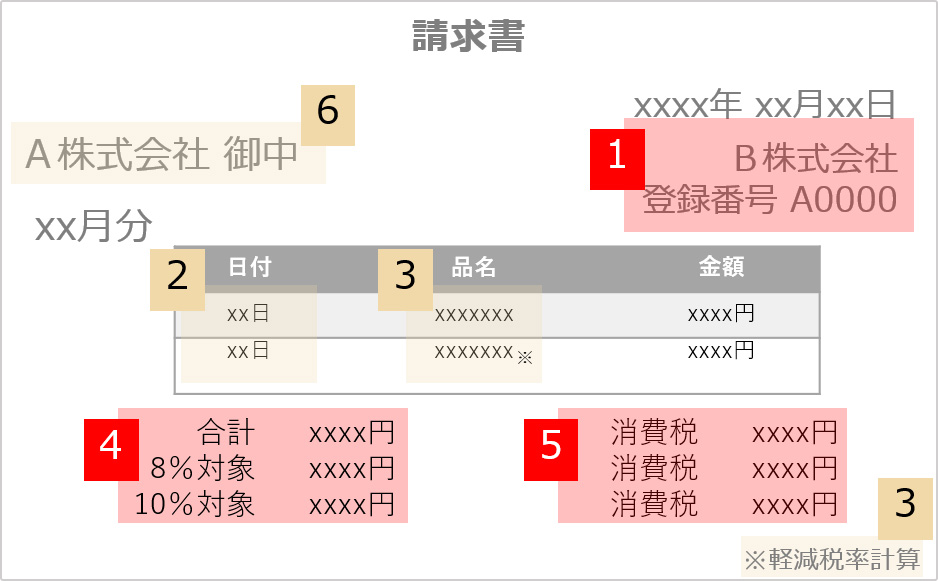

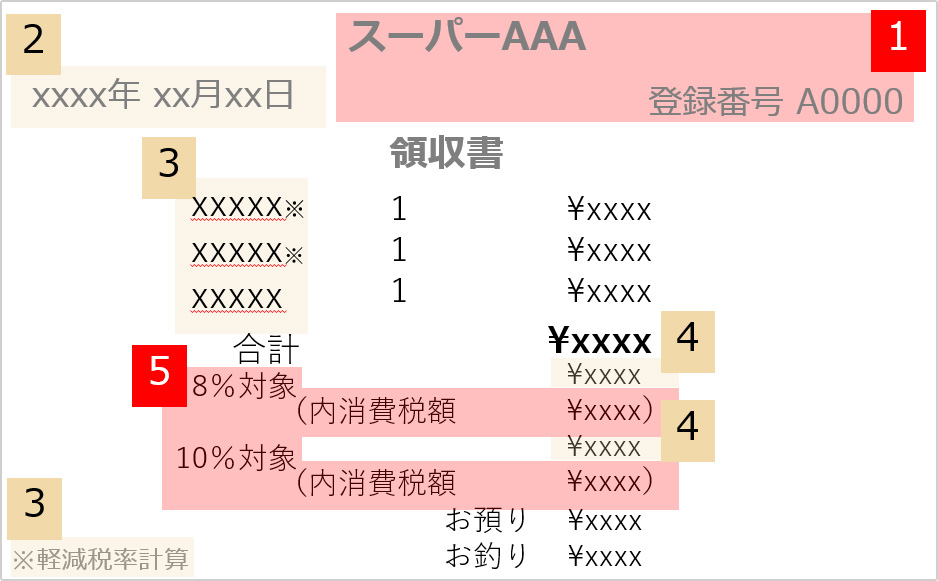

インボイスで仕入税額控除が認められる適格請求書には要件があります。下の図の太文字がインボイス導入により従前の請求書に追加される事項です。

| 適格請求書 | 適格簡易請求書 |

|---|---|

|

|

|

|

すべての取引に左側のような項目を満たした適格請求書が必要なわけではありません。不特定多数に対して販売を行う小売業や、飲食業、タクシーなどは右側の適格簡易請求書の発行が認められています。

企業ではすべての請求書を経理担当だけが処理するわけではありませんので、営業や現業部門に周知しておきましょう。

仕入税額控除が認められる適格請求書の要件をご説明しましたが、これは課税事業者が適格請求書発行事業者に登録して請求書を発行していることが前提です。

免税事業者が同様の請求書を発行しても仕入税額控除の対象にはなりません。しかし、インボイス導入と同時に免税事業者との取引に係る税額の全額を仕入税額控除の対象外とすると、仕入れをしている企業と免税事業者の取引に影響をおよぼしかねません。

そのため免税事業者との取引の一部を仕入税額控除として認め、段階的に認める額を縮小させる経過措置がとられます。

経過措置では、インボイス制度開始後3年間は8割、その後の3年間は5割の控除が可能です。6年以降は全額が控除対象外ですので注意しましょう。

取引先との関係で売上1,000万円以下でも自主的に課税事業者となり消費税の申告・納付の義務を負い、適格請求書発行事業者になる企業もあるかもしれません。免税事業者のなかにはインボイス導入時から課税事業者になるものもいれば、導入後の状況次第で課税事業者となることを選択するものもいるでしょう。

取引先の選択次第で仕入れしている自社の仕入税額控除額がかわってきます。免税事業者が課税事業者になった場合は、自社に届出してもらうルールを定めるなど運用方法を構築しておく必要があります。取引先には、登録番号の届出の依頼と同時に案内しておけば周知しやすいでしょう。

インボイスは経理部門だけに影響があるわけではありません。営業や実際に仕入の窓口となる部門にも制度を知っておいてもらわねば、正しく運用するのは難しいでしょう。

売上側と仕入側で対応すべきことはちがいます。それぞれの対応すべきことと注意点を確認しましょう。

インボイス制度を円滑に導入するためには事前準備が大切です。利用しているシステムで対応できるかを確認することから始まり、取引先の対応や状況の確認、社内の関係部署への周知など、やることは山積みです。

2023年10月1日から導入されますので残りの時間は1年ありません。経理部門だけで対応が難しければ、システム部門や販売部門、仕入部門とプロジェクトチームを作って進めるとよいでしょう。

各部門をまき込むことで、自分達にも関係する重要な制度であると認識してもらえれば、社内の周知や取引先への対応も円滑に進むのではないでしょうか。